投資の儲けが「非課税」に!節税効果大のNISA活用だが…メリットだけではない、公認会計士が語る“注意点”

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月20日 11時0分

画像:PIXTA

NISAやふるさと納税、年金、退職金など……。定年後の人生も長くなることが予想される現代。「税金についてよくわからない…」ではすまされません。税理士兼公認会計士である村形聡氏監修の書籍『サクッとわかる ビジネス教養 税金とお金』(新星出版社)より、一部抜粋して紹介する本連載。税理士、公認会計士という2つの肩書きを持つ村形氏が、知らなければ損をしてしまう、税金に関する知識をわかりやすく解説します。

投資の儲けが非課税に…メリット大のNISA活用

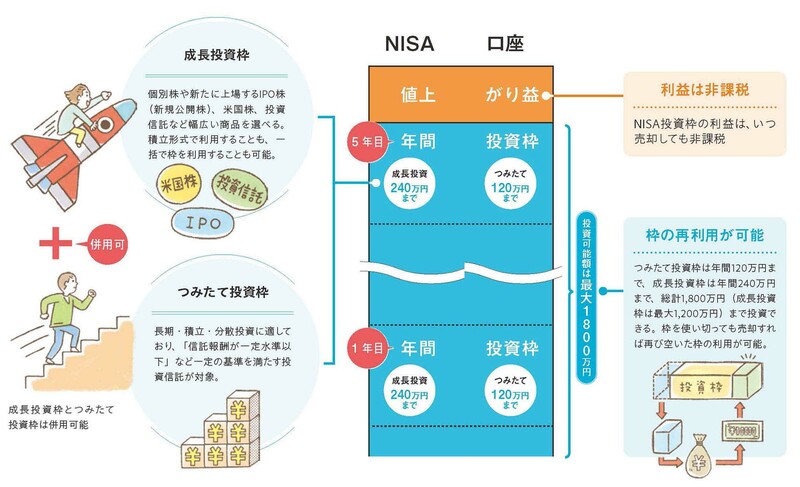

NISAは株式投資の利益が非課税になる制度です。年間上限360万円まで投資できる非課税の年間投資枠を利用でき、最大で1,800万円まで投資できます。通常の株式投資では約20%の課税が発生することと比べると、節税効果により投資効果が高くなります。また非課税のため確定申告が不要である点もメリットです。口座開設は18歳以上から、投資枠から得た利益はいつ売却しても非課税です。

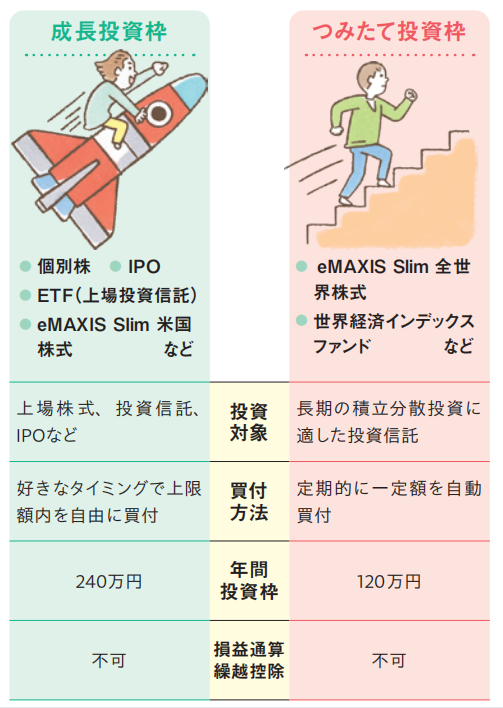

年間投資枠には「つみたて投資枠」と「成長投資枠」の種類があり、組み合わせて投資できます。つみたて投資枠と成長投資枠の違いは対象商品と、買付方法にあります。つみたて投資枠の対象商品は投資信託で、決まった額を定期的に買い付けます。成長投資枠は、投資信託以外に国内外企業や新規上場企業の個別株など、幅広い商品を好きなタイミングで投資できます。併用はもちろん、どちらか片方のみの利用もできます。

投資枠の再利用・使い分けも魅力

つみたて投資枠と成長投資枠は投資方針によって使い分けるとよいでしょう。つみたて投資の対象商品である投資信託は、専門家が投資家から集めた資金を運用して様々な銘柄に投資して、その成果を投資家に分配するもの。

積み立てとは、一定額の買付を長期かつ定期的に行うこと。つまり、買うタイミングや投資先を分散して、安定した収益を望む場合に向いている枠です。

一方の成長投資枠は、より大きな金額を一括で購入できるため、その分、利益が大きくなる可能性があります。枠の再利用もできるため、積極的に売買を行いたい場合にも使い勝手がよいといえます。

なお、NISAでは損益通算や繰越控除を利用できません。投資には値下がりのリスクもあります。証券会社への手数料など、コストも発生します。非課税のメリットは大きいですが、必ずしも利益を得られるものではないという点は、投資一般にいえる注意点です。

村形 聡

税理士・公認会計士

外部リンク

- 【実話】社長「フェラーリは経費」⇒税務署「認めません。」追徴課税を下すも…社長、その後〈逆転勝利〉のワケ

- 「定年まで働くぞ」年収550万円、会社に尽くした65歳男性の後悔…「64歳11ヵ月」で退職した年収400万円の同期を羨んだワケ【CFPが解説】

- 年110万円以内は非課税のはずだが…愛する孫に毎年100万円の贈与を続けた82歳女性、税務調査で〈多額の追徴課税〉に「何かの間違いでは」【税理士が警告】

- ウチもついに富裕層の仲間入りね…60歳女性、総資産10億円の89歳義父が亡くなってニヤリ→まさかの事態に「ちょっと、聞いてないわよ!」【CFPの助言】

- 貯蓄と退職金で「3,500万円のマイホーム」を買った60歳夫婦に、税務署から〈1通の封書〉が…後日「1,195万円の納税」を求められたワケ【税理士が警告】

この記事に関連するニュース

-

「NISA」と「iDeCo」って何が違うの? 初めてやるならどっちがおすすめ?

ファイナンシャルフィールド / 2024年6月27日 9時10分

-

NISAとiDeCoの違いが分かりません。どちらから使ったらいいのでしょうか?

ファイナンシャルフィールド / 2024年6月21日 3時10分

-

「同居してくれてありがとう。この家は、パパからお前に贈与する」「やったぜ、ラッキー!」2,500万円の家屋、贈与税はいくら?【公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月13日 11時15分

-

新NISA開始から半年…ところで「旧NISA口座」はどうしている? タイムリミット前に行動を起こしたほうがいい理由とその条件

Finasee / 2024年6月12日 11時0分

-

老後のために「年利3%」で毎月2万円を運用すると、20年後にはいくらになる?

ファイナンシャルフィールド / 2024年6月6日 6時30分

ランキング

-

1定年後に、見落とすと厄介な出費「3選」とは?

オールアバウト / 2024年7月3日 21時40分

-

2ミラノ風ドリア「480円→290円」で売上数3倍…創業者が「サイゼリヤの料理は、まずくて高い」と語る深い理由

プレジデントオンライン / 2024年7月4日 8時15分

-

3Q. 納豆をより健康的に食べるには、どのような食べ合わせがおすすめですか? 【管理栄養士が解説】

オールアバウト / 2024年7月2日 20時45分

-

410位寝言、6位歯ぎしり、3位常夜灯をつけた…40~60代1012人調査で判明「早死にした人の睡眠特徴ワースト10」

プレジデントオンライン / 2024年7月3日 17時15分

-

5痩せたい人は注目!実は有能なきゅうりの痩せ効果&食べ方

つやプラ / 2024年7月3日 12時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください