地主「相続対策で1億円のタワマンを買います」…令和6年以降の〈相続税評価額〉に絶句【元メガ・大手地銀の銀行員の助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月3日 8時15分

(※画像はイメージです/PIXTA)

地主を取り巻く社会経済環境は年々厳しくなりつつあります。地主の相続対策における最大の課題は「相続税」ですが、特に平成25年の相続税の改正や、令和6年のタワーマンションの税改正は、多くの地主が危機感を覚えたことでしょう。本記事では、地主に関わる相続税の現状について、ティー・コンサル株式会社代表取締役でメガバンク・大手地銀出身の不動産鑑定士である小俣年穂氏が解説します。

年々厳しくなる…地主の「相続税」の現状

地主が最も重視する税金の一丁目一番地といえば、「相続税」である。

地主の次世代への承継において、対策の多くは相続税の対策であり、円滑な承継を実現するためには相続税についての理解が不可欠である。また、相続はいつ発生するか予測困難であり、対策の途中で相続が発生するケースも少なくない。したがって、焦って実施するものではなく余裕を持った対策が必要である。

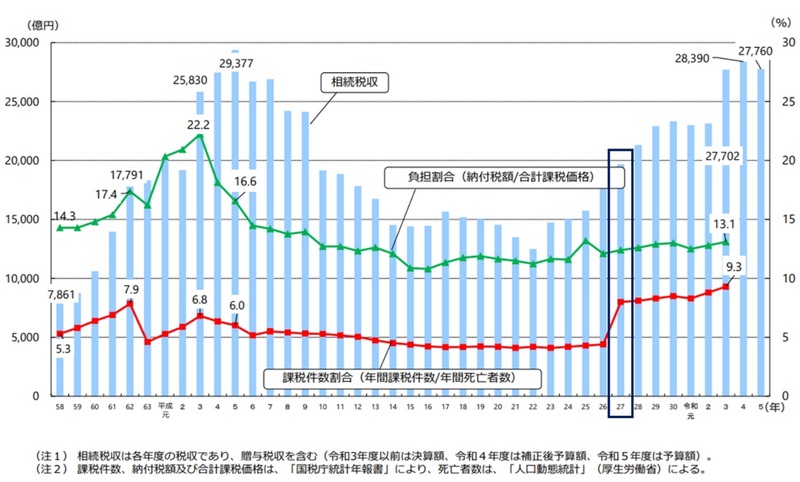

図表1のとおり、令和3年時点の課税件数割合は「9.3%」であり、課税資産に占める納税割合は「13.1%」である。平成27年に大きく課税件数の割合が増加しており、これは平成25年の相続税改正による影響である(適用は平成27年1月1日)。税改正により従来の税制であれば納税不要であったものが、改正により納税の必要が生じている。

また、相続税は平成初期からは下落傾向であったが、平成22年に底を打ち、その後は右肩上がりとなっている。現在ではバブル期のころと同程度の水準である。

国税庁が公表している申告書ベースの各資産の内訳は図表2のとおりであり、「土地」以外の資産がこの10年ほどでおおむね倍増している。また家屋も平成27年以降、増加傾向であり、相続対策による建物の建築が窺える。したがって土地の増加率にくらべて家屋の増加率が顕著といえる。

令和3年時点の国税庁公表の数字から内訳比率を算出したのが図表3であり、土地および家屋を「不動産」としてまとめると、相続における約4割が不動産となっており、その額は7兆5,000億円ほどである。近年では毎年7兆円前後の不動産が相続の対象となっている。

相続税の改正

相続税改正により申告件数が増加したことを前頁にて説明した。ここで具体的な内容について検討を行いたい。

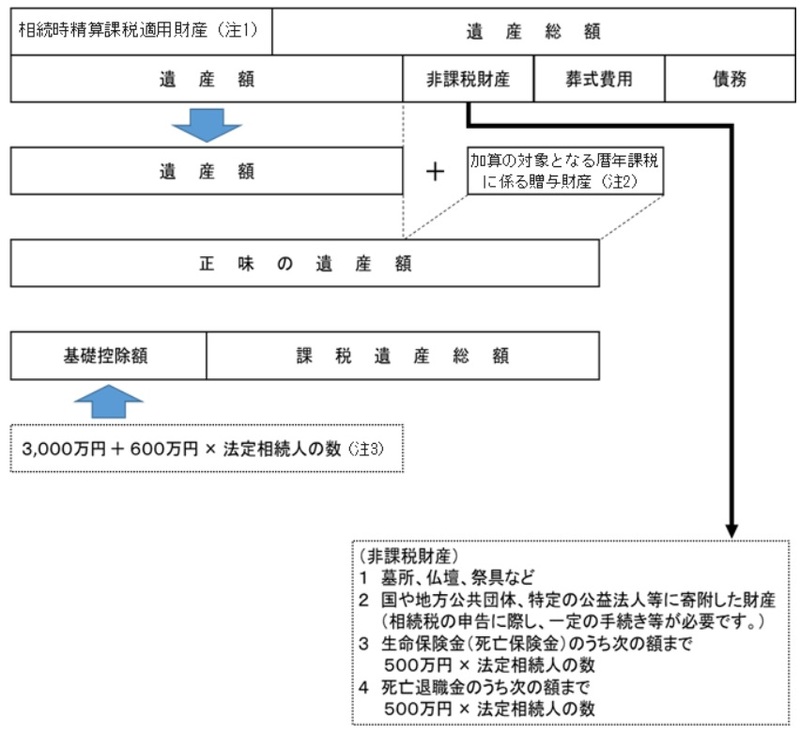

まず、相続税の基本的な仕組みについては図表4のとおりである。被相続人(亡くなった方)の所有資産の総額(相続時精算課税の戻しを含む)から債務等(非課税財産、葬式費用、債務)を控除、(あれば)暦年贈与の戻しを加算して、課税資産を算出。そこから基礎控除を減額したあと、法定相続人それぞれの税金を計算して合計したものが納付する相続税額である。

(注1)相続時精算課税適用財産の贈与時の価額(令和6年1月1日以後の贈与により取得した相続時精算課税適用財産については、贈与を受けた年分ごとに、相続時精算課税適用財産の贈与時の価額の合計額から相続時精算課税に係る基礎控除額を控除した残額)を相続税の課税価格に算入します。詳しくは、コード4103「相続時精算課税の選択」※4をご覧ください。

(注2)加算の対象となるのは、加算対象期間内に被相続人から暦年課税に係る贈与によって取得した財産です。詳しくは、コード4161「贈与財産の加算と税額控除(暦年課税)」※5をご覧ください。

(注3)被相続人に養子がいる場合、法定相続人の数に含める養子の数は、実子がいる場合には1人、実子がいない場合は2人までとなります。

すなわち、「課税資産<基礎控除*」(*基礎控除は3000万円+600万円×法定相続人)であれば、相続税はかからない。したがって、課税資産を減らすために現金で不動産を購入したり、現金で非課税財産である生命保険を購入したり、不動産を建築して借入をしたりするなどの対策が取られるのはこのためだ。

また、並行して相続人に対する贈与(相続時精算課税もしくは暦年贈与を選択適用)により課税資産を減らしていく対策も取られる。納税するのは相続人であることから、贈与により次世代に資産を移すことは有効な相続対策の手法である。

過去最悪の状況ではないが…少しずつ厳しさを増す相続税

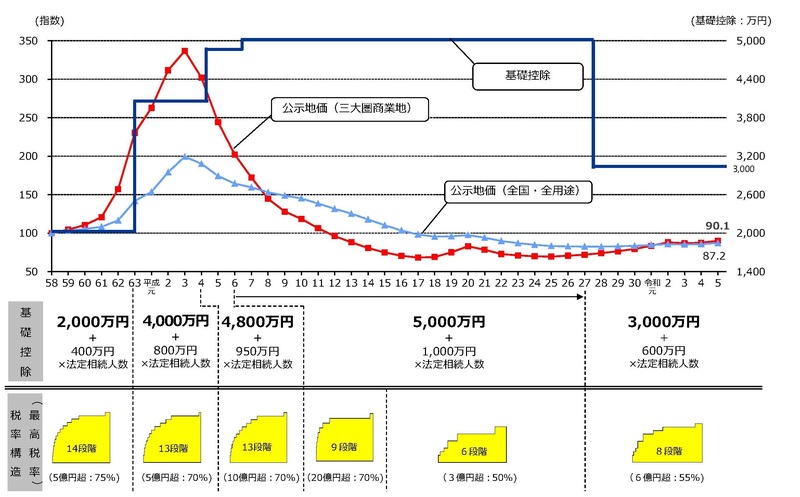

平成27年から基礎控除が4割減となった。従来は「5,000万円+1,000万円×法定相続人」であった。

たとえば妻と子供3人が相続をする場合には、5,000万円+1,000万円×4人=9,000万円が基礎控除されていたことに対し、現状では3,000万円+600万円×4人=5,400万円の基礎控除となっている。課税資産が8,000万円であったと仮定すると、従来は非課税であったことに対し、現状では2,600万円(8,000万円-5,400万円)に対して相続税がかかる。

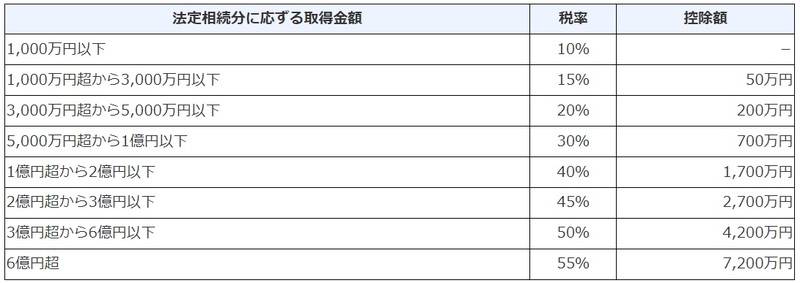

また、基礎控除以外にも「法定相続分に応ずる取得金額」が6億円を超える場合には税率55%となっており最高税率が従来より5%増加した。ただし、過去には5億円超で70%や75%という時代もあったことから、必ずしも右肩上がりとはいえない。

タワーマンション(分譲マンション)の税改正

タワーマンションにかかる相続、遺贈、贈与における評価額が改正された。令和6年1月1日からの適用であり、今後は以下の計算式に即して評価を行う必要がある。

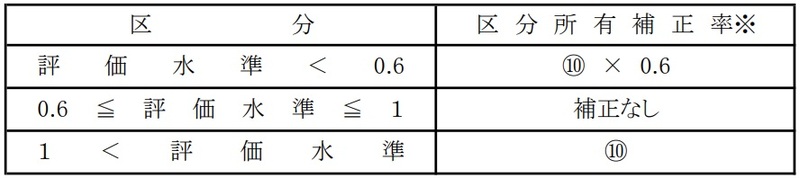

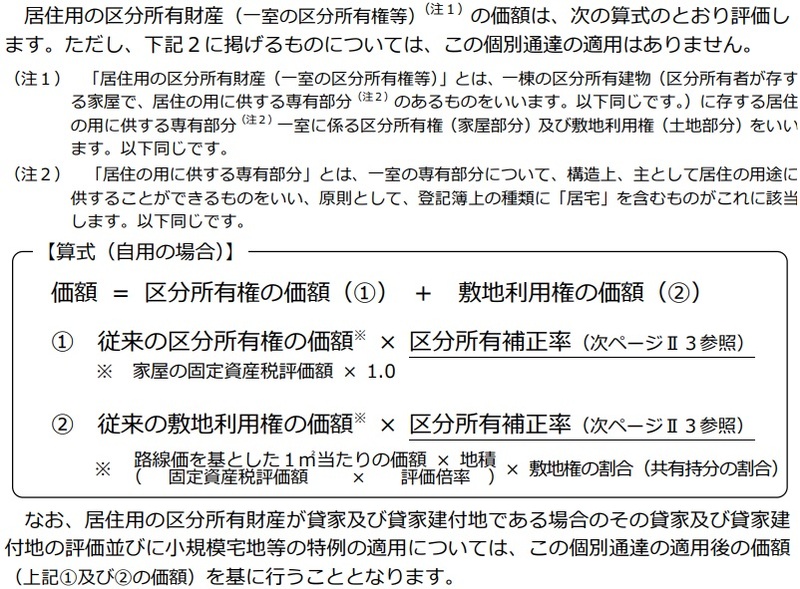

居住用の区分所有財産であるタワーマンションの評価には、区分所有補正率を計算する必要があり、「1 評価乖離率(図表7)」、「2 評価水準(図表8)」、「3 区分所有補正率(図表9)」の順に、計算する。

タワーマンションは時価と相続税評価額の乖離が大きい資産として、相続対策における王道的な手法のひとつであったが、改正により効果が薄まるものと思われる。なお、計算にかかる構成要素は「築年数」「総階数」「所在階数」「狭小度」である。築年の浅いタワーマンションの高層階であるほど評価額が増額する。

〇 区分所有補正率は、国税庁ホームページに掲載している「居住用の区分所有財産の評価に係る区分所有補正率の計算明細書※7」により簡便に計算することができます。

〇 区分所有補正率は、国税庁ホームページに掲載している「居住用の区分所有財産の評価に係る区分所有補正率の計算明細書※7」により簡便に計算することができます。 1億円のタワーマンションを購入したとすると…

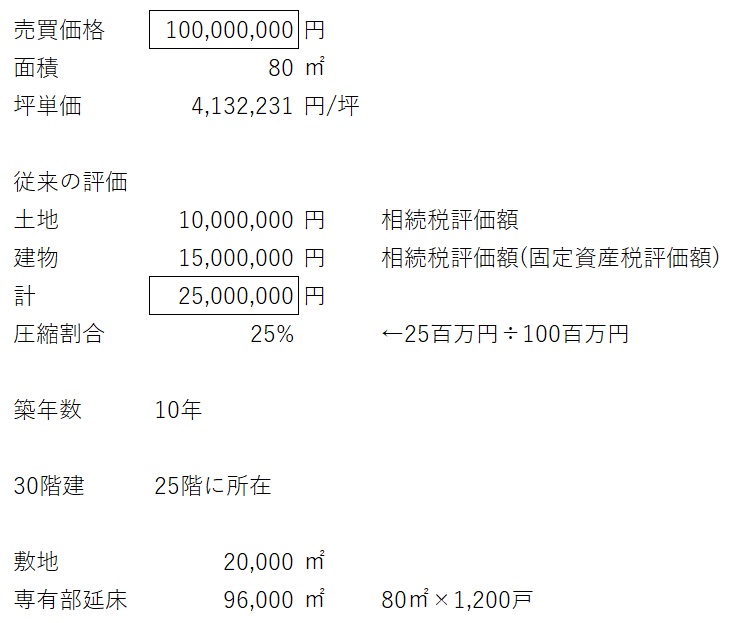

複雑な計算式であるため理解を深めるためのサンプルとして図表10の区分マンションを想定した。

築10年の区分マンションを1億円で購入する。坪単価は約400万円である。土地と建物の相続税評価額は2,500万円であり、25階に存している。全体で1,200戸の大型マンションであり、すべての部屋は80m2と仮定する。従来であれば、当該不動産の購入により1億円が2,500万円まで圧縮できた。

しかし、税改正により図表11のとおり増額となる。

(注1)「①築年数」は、建築のときから課税時期までの期間とし、1年未満の端数があるときは1年として計算します。

(注2)「②総階数」に、地階(地下階)は含みません。

(注3)「④所在階」について、 一室の区分所有権等に係る専有部分が複数階にまたがる場合は階数が低いほうの階とし、一室の区分所有権等に係る専有部分が地階(地下階)である場合は0とします。

(注4)「⑫区分所有補正率」は、 次の区分に応じたものになります(補正なしの場合は、「⑫区分所有補正率」欄に「補正なし」と記載します)。

*区分所有者が一棟の区分所有建物に存する全ての専有部分および一棟の区分所有建物の敷地のいずれも単独で所有(以下「全戸所有」といいます)している場合には、 敷地利用権に係る区分所有補正率は1を下限とします。この場合、「備考」欄に「敷地利用権に係る区分所有補正率は1」と記載します。ただし、 全戸所有している場合であっても、区分所有権に係る区分所有補正率には下限はありません。

(注5)評価乖離率が0または負数の場合は、区分所有権および敷地利用権の価額を評価しないこととしていますので、「⑫区分所有補正率」欄に「評価しない」と記載します(全戸所有している場合には、 評価乖離率が0または負数の場合であっても、敷地利用権に係る区分所有補正率は1となります)。

計算の結果、算出された補正率は「1.9842」であり、評価額は従来の2,500万円から約4,960万円に増額される。絶句するような差額である。

当該事例では、2,500万円まで圧縮できていたものが4,960万円ほどになった。しかし、市場価格は1億円であり、不動産による相続対策の効果は引き続きあるとも考えられる。

まとめ:相続対策は継続的に見直しを行いながら

相続対策の一丁目一番地である相続税は税改正の影響が大きい。近年ではタワーマンションの評価において税改正があるなど、常に税改正のリスクをはらんでいる。

対策は一度実施したら終わりではなく、継続的に見直しを行いながら実施していくものである。また、昨今は不動産価格も上昇していることから課税資産額も上昇しているものと思われる。

相続による承継にあたって、特に地主の場合においては、多額の相続税が必要になる可能性が高いことから、課税資産の日ごろからの検証と納税資金の確保に努めることが肝要である。

参考※2:https://www.nta.go.jp/information/release/kokuzeicho/2022/sozoku_shinkoku/pdf/sozoku_shinkoku.pdf

※3:https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4155.htm

※4:https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4103.htm

※5:https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4161.htm

※6:https://www.nta.go.jp/publication/pamph/pdf/0023011-040_01.pdf

※7:https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hyoka/annai/1470-17.htm

※8:https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hyoka/annai/1470-17.htm

小俣 年穂

ティー・コンサル株式会社

代表取締役

<保有資格>

不動産鑑定士

一級ファイナンシャル・プランニング技能士

宅地建物取引士

外部リンク

この記事に関連するニュース

-

相続税の計算は4段階!…相続専門税理士が教える、相続税のしくみと財産評価の超キホン

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月24日 14時15分

-

「同居してくれてありがとう。この家は、パパからお前に贈与する」「やったぜ、ラッキー!」2,500万円の家屋、贈与税はいくら?【公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月13日 11時15分

-

【終活】家の片付けはマメにしていますが「節税対策」のほうは具体的にどんなことをしたらよいですか? 相続人は独身の子ども2人で、遠方で暮らしています。

ファイナンシャルフィールド / 2024年6月13日 9時30分

-

76歳男性「知りませんでした…」毎年110万円ずつ贈与する“定番の相続税対策”がムダに終わる危機に冷や汗【FPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月7日 11時15分

-

地主が資産1億円を「長男と長女」へ「10年」にわたって贈与をすると…“節税額”に驚愕【元メガ・大手地銀の銀行員の助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月7日 9時15分

ランキング

-

1ソニーが録画用ブルーレイディスク生産終了へ、光ディスクの記録メディアから完全撤退「市場が縮小」

読売新聞 / 2024年7月5日 18時12分

-

2日本に豊田章男氏がいたのは幸運だった…「EV化の真実」を主張し続けた豊田氏が筆者に明かした「真意」

プレジデントオンライン / 2024年7月5日 8時15分

-

3妻に先立たれた65歳、年金約17万円・おひとり様シニアを襲う<老後破産へのカウントダウン>

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月3日 9時0分

-

4今度はなんのコラボ? マクドナルドのX、次回の「ハッピーセット」のヒント画像公開...期待高まる

J-CASTニュース / 2024年7月4日 16時49分

-

5ニッカ、4年ぶりウイスキー新ブランド発表

日テレNEWS NNN / 2024年7月5日 22時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください