税金上は「有利」な〈二世帯住宅〉だが…子には「資金援助をして近くに住んでもらう」ほうがいい、意外なワケ【相続専門税理士の助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月24日 11時15分

「終活」に際して、子への「贈与」を検討しているケースも少なくありません。その場合、税金対策として気をつけるべきポイントを、2024年に贈与への課税方法が変わったことも含めて、押さえておきましょう。税理士法人レガシィの天野大輔氏の著書『相続でモメる人、モメない人』(日刊現代)より、詳しく解説します。

贈与税が発生してしまう場合も…「毎年定額を贈与」が要注意のワケ

贈与には年間110万円の非課税枠があります。つまり、110万円以内であれば、無税で贈与ができるのです。これを利用して、少しずつ定額を贈与して節税しようと考える人もいます。

このときに気をつけるべきは、名義預金と見なされないようにすること。名義預金とは、親が勝手に子ども名義の預金口座などにお金を振り込むことです。そもそも贈与は、贈与する人と受け取る人の合意があって成り立つものです。子どもが知らないところで振り込んだ場合には、それが子ども名義の口座であっても、親の財産だと判断されます。

また、毎年定額を贈与するのも注意が必要です。たとえば、110万円の贈与を10年間続ければ、1,100万円を無税で贈与できると考えるかもしれませんが、税務署は「最初から1,100万円を贈与するつもりだったのだろう」と解釈して、1,100万円に対して贈与税を課す可能性があります。

よって「毎月決まった額を口座に振り込んで贈与しようと考える」よりも「その月ごとに金額を変えて手渡しで贈与しようと考える」ほうが安心です。手渡しならばそのたびに喜ぶ顔を見ることができます。振り込みではそうはいきません。

相続時精算課税制度にも「年間110万円の非課税枠」を創設

また、2024年から贈与の仕組みが変わります。贈与への課税方法には「暦年課税」と「相続時精算課税」があります。

暦年課税は1年間に贈与を受けた財産を翌年に申告する方法です。1年ごとに贈与税を清算していきます。相続時精算課税は、生前に贈与をした分を相続が発生した際に相続財産に含めて税金を計算する方法です。

暦年課税には年間110万円の非課税枠があります。一方、相続時精算課税では、合計2,500万円まで贈与しても贈与税はかかりません。その代わり、相続発生時に贈与の金額も相続財産に加えて相続税を計算します。

贈与した金額を相続財産に加えても相続税がかからない場合には、無税で贈与ができたことになります。ただ、「相続時精算課税制度」を利用するには届け出が必要で、いったん選択をすると、「暦年課税」に戻すことはできません。

2024年以降の贈与では、相続時精算課税制度に新たに「年間110万円の非課税枠」が加わります。相続時精算課税制度を選択した人への贈与でも、年110万円までなら贈与税も相続税もかからず、贈与税の申告も不要になります。

一方、暦年課税の場合、相続発生前の3年間に贈与された分は、相続財産に加算して相続税を計算することとされていました。2024年以降は、加算する期間が3年から7年に段階的に延長されます。

相続発生前3年間に贈与された金額は、これまで通り全額が相続財産に加算されますが、それ以前の4年間に贈与された分は、その4年間の贈与の合計額から100万円を差し引いた金額が相続財産に加算されます。一見、相続時精算課税は有利になったように見えますが、どちらが有利かは財産額やご年齢など状況によって変わります。専門家に相談してみるといいでしょう。

二世帯住宅の「メリット」「デメリット」

税金だけにとらわれないことが大事

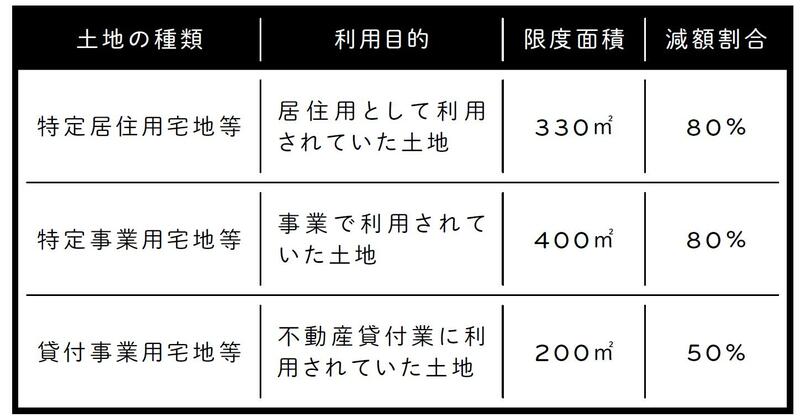

将来の相続を考えた場合、二世帯住宅のほうが税金上は有利になる可能性が高いでしょう。二世帯住宅とは、同じ建物を親世帯と子世帯に分けて暮らす方法です。二世帯住宅の場合、親と同居していたと見なされ、相続の際には小規模宅地等の特例が利用できます。この特例では、自宅の土地の相続税評価額が330㎡まで8割減になります。相続税評価額を大きく下げることができるので相続税を減らす効果があるのです。

親にとって二世帯住宅で暮らすのは大きなメリットがあります。自分の体調が悪くなったときにすぐに駆け付けてもらえて安心だからです。その上、子どもの相続税負担を減らせるのですから一挙両得です。

ただ、私は二世帯住宅で暮らすのが必ずしもベストだとは考えていません。たとえば、選択肢として「子どもに資金援助をして近くに住んでもらう」、「親が二世帯住宅にして一緒に住む」の2つがあった場合、前者のほうがよいこともあると考えています。

二世帯住宅の場合、親世帯と子世帯が1階と2階に分かれて暮らすパターンが多くなりますが、親子げんかをしてどちらかが出て行ってしまうケースが少なくないからです。そこまで状況が悪化してしまうと関係の修復が難しくなってしまいます。

反対に親世帯と子世帯が近所に住んでいて、どこかに引っ越ししてしまったとの話はほとんど聞きません。

前述のように二世帯住宅は税金上のメリットが大きいわけですが、仲がこじれてしまったときに、「小規模宅地等の特例を利用するために我慢して同居を続けよう」と考える人は多くはいません。

そう考えると、将来の相続税だけを考えて二世帯住宅にするのは得策とはいえません。税金だけのために一緒に住むのは仲がこじれてしまったときに精神的なダメージが大きいからです。

都市部に一戸建ての住宅を保有している場合の相続税額は一般的に200万円程度です。また2,000万円程度の金融資産を保有しているのが普通ですから、その中から200万円程度の納税をすれば、それですみます。

その200万円を節約するためだけに、いやいや二世帯住宅に住み続ける人はいるでしょうか。慎重に考えたいところです。

天野 大輔 税理士

税理士法人レガシィ

外部リンク

- 妻を亡くした90代男性「不動産業者の勧めで同居予定の長男夫婦へ自宅を生前贈与しました」→死後、贈与が認められなかったワケ【遺品整理のプロが助言】

- 金銭の授受はなくても…「みなし贈与」として課税の対象になるケース【税理士が解説】

- 【遺産総額9,500万円】70代父の死…40代長男「相続税額ゼロ」の可能性に舞い上がるも、厳しい実情に呆然。「気づかなかった…」大後悔のワケ

- 開業医の夫を亡くした77歳女性…素敵な「高級老人ホーム」での暮らしが一転、義娘の前で号泣したワケ

- 父名義の土地に二世帯住宅を建てる28歳・サラリーマン…建築費・税金・相続のトラブルを避け、親子円満に暮らすポイントは?【FPが解説】

この記事に関連するニュース

-

相続税の計算は4段階!…相続専門税理士が教える、相続税のしくみと財産評価の超キホン

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月24日 14時15分

-

親から出産祝いで「100万円」もらいました。お祝いでも高額なら「税務署」に届け出をした方がいいのでしょうか…?

ファイナンシャルフィールド / 2024年6月16日 4時30分

-

「同居してくれてありがとう。この家は、パパからお前に贈与する」「やったぜ、ラッキー!」2,500万円の家屋、贈与税はいくら?【公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月13日 11時15分

-

地主が資産1億円を「長男と長女」へ「10年」にわたって贈与をすると…“節税額”に驚愕【元メガ・大手地銀の銀行員の助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月7日 9時15分

-

土地の「生前贈与」は損か得か?かかる費用や税金について税理士が解説

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月6日 9時15分

ランキング

-

120年ぶりの新紙幣に期待と困惑 “完全キャッシュレス”に移行の店舗も

日テレNEWS NNN / 2024年7月2日 22時4分

-

2小田急線「都会にある秘境駅」が利用者数の最下位から脱出!超巨大ターミナルから「わずか700m」

乗りものニュース / 2024年7月1日 14時42分

-

3カチンコチンの「天然水ゼリー」が好調 膨大な自販機データから分かってきたこと

ITmedia ビジネスオンライン / 2024年6月30日 6時30分

-

4「7月3日の新紙幣発行」で消費活動に一部支障も? 新紙幣関連の詐欺・トラブルにも要注意

東洋経済オンライン / 2024年7月2日 8時30分

-

5イオン「トップバリュ」値下げ累計120品目に 「だし香るたこ焼」など新たに32品目

ORICON NEWS / 2024年7月2日 16時26分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください