ドル円相場の「円安」騒ぎ…実は“目くらまし”だった!? 裏で〈不換紙幣全体の大幅下落〉がはじまった可能性【マクロストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月1日 7時0分

(※写真はイメージです/PIXTA)

本記事は、フィデリティ投信株式会社が提供するマーケット情報『マーケットを語らず』から転載したものです。

「国力」低下の原因は?円安は“目くらまし”との意見も

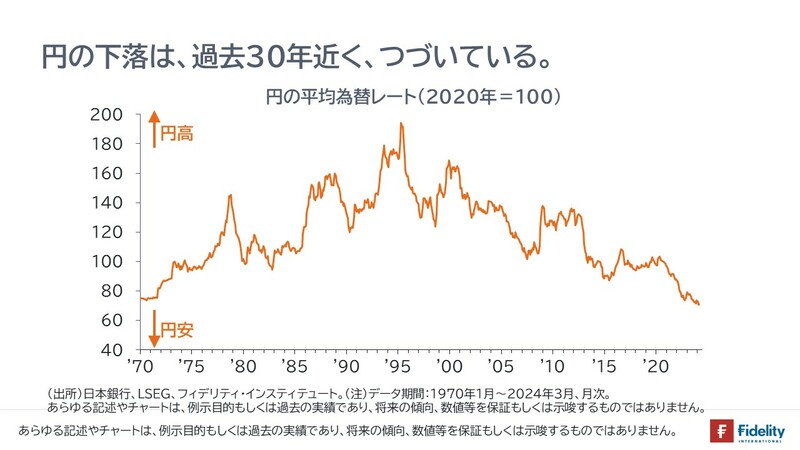

「円安、円安」と騒がれているが…

1929年秋から始まる世界大恐慌直前のウォール街、靴磨きの少年が株式を推奨するのを目の当たりにし、「株価はピーク」と悟ったという話があります。

最近では、米国の3大テレビ・ネットワークのひとつであるCBSの看板番組『60ミニッツ』に米半導体大手エヌビディアのジェンスン・ファン最高経営責任者(CEO)が取り上げられました。

円相場を含め、金融市場に浮かぶものは、誰もが知り、誰もが騒ぐときが(少なくともいったんの)ピークやボトムである、これが経験則です。

円安が「国力の衰退」なら、それはいつから始まったか。

円安をみて「国力の衰退」という評論家がいます。気になるのは、どの部分の円安をとらえて日本の「国力の衰退」を指摘しているのかです。

円の名目実効レートをみると、円相場は1995年をピークに下落トレンドを形成しています。円安は最近に始まったわけではありません。

「国力」が為替相場に反映されるならば、日本の「国力の衰退」はずいぶん前から始まっていたと考えるべきでしょう。

30年にもおよぶ日本の「国力」の長期的な衰退を、過去10年の日銀の金融政策に帰すのは適切ではないように思えます。

金融政策は「投機の通貨売り」に反応してはいけない

加えて言えば、特に為替相場はそうですが、あらゆる市場価格は投機によってファンダメンタルズから大きくかい離します。この場合、(一部が求める)金融政策の変更をせずとも、市場価格は「やがて」ファンダメンタルズに回帰します。

逆に、現在の為替相場がファンダメンタルズを反映しているならば、なおさら金融政策の変更は必要ありません。これが変動相場制です。また、そもそも日本では為替政策と金融政策は所管が異なります。

一部では、「やがて」ではなく、円安の「速やかな」是正のために、日銀は利上げをすべきという声が強まっています。

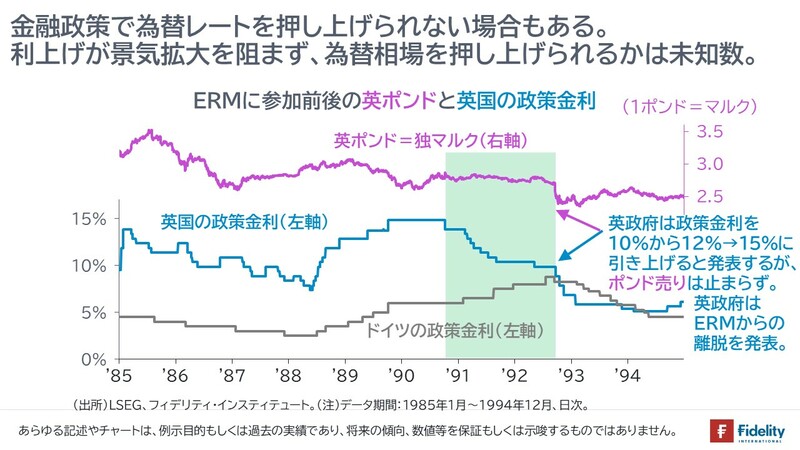

しかし、投機の通貨売りに金融政策の変更で対応したケースでは、欧州為替相場メカニズム(ERM)に参加した一部の国々など、うまく行かなかったケースもあります。

為替介入の効果が未知数であるように、「小幅に、緩やかにしか利上げできない」と見透かされる中で、「景気拡大を傷つけない利上げ」の効果もまた未知数でしょう(→というより、リスクが大変大きいでしょう)。

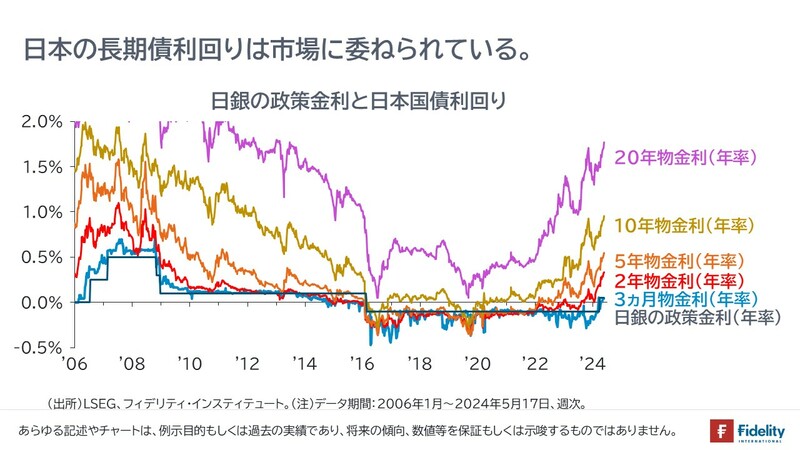

日銀は長期金利の利回りを市場に任せている

逆に現状がファンダメンタルズに沿う場合も、日銀はもはや長期債の利回りを市場に任せているわけですから、インフレ期待を含め、債券市場の参加者が、現在の日本経済に高い金利が対応すると考えれば、金融政策を変更せずとも長期債の利回りは上昇し、為替相場は円高に向かっていたはずです。

筆者が考える「日本の国力衰退」のきっかけ

筆者個人は、日本の国力(→筆者の定義は、国際政治学でいう「パワー」)の衰退は、実効レートの動きに先立つ1980年代以降、日本外交敗北の色彩がさらに濃くなり、国内の財・サービス・金融・資本・労働市場の開放、公社の民営化や株式の持ち合い解消など、日本企業がグローバル化のアジェンダを受け入れ始めたことが起点であると考えています。

最近の我が国はますます、さまざまなグローバル化のアジェンダを取り入れており、筆者の目には日本は米国とともに、円はドルとともに、長期的にみて衰退の一途をたどっているように映ります。

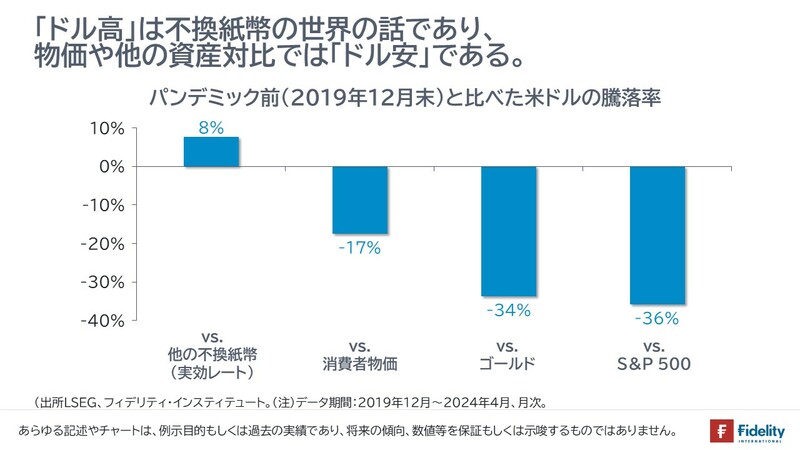

ドル円をめぐる騒ぎは「目くらまし」ではないか

円安とともに騒がれるのがドル高です。しかし不換紙幣のなかで最も強い米ドルは、ゴールド対比では大幅に下落しています。

ゴールドや資産価格対比で考えるとドル円相場の動きは些末なものに過ぎず、不換紙幣間の交換レートをめぐる騒ぎは、不換紙幣全体の大幅下落の「目くらまし」に過ぎないのではないかと筆者は疑っています。

それはあたかも、物価の上昇に焦点を当て、通貨価値の下落という裏面をわかりにくくする「インフレーション」という言葉と似ています。

われわれ家計は、グローバル投資家や政府から不換紙幣を押し付けられているのかもしれません。

逃避で「先回り」をしている人がいるのならば、資産運用は大事だろうと筆者は考えています。

重見 吉徳

フィデリティ・インスティテュート

首席研究員/マクロストラテジスト

外部リンク

この記事に関連するニュース

-

為替介入への警戒高まる 37年半ぶり1ドル161円台【Bizスクエア】

TBS NEWS DIG Powered by JNN / 2024年7月3日 6時0分

-

「1ドル=160円超え」で円安進行も、ドル円は緩やかに上昇すると想定 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 16時20分

-

円高転換へのリスク4関門

トウシル / 2024年6月21日 7時30分

-

追加利上げ「あり得る」と総裁 円安けん制、日銀国債保有縮小へ

共同通信 / 2024年6月14日 19時43分

-

日本が今の円安を懸念する必要はまったくない 日銀の植田総裁が利上げを急ぐ可能性は低い

東洋経済オンライン / 2024年6月11日 8時30分

ランキング

-

1知っていたらもっと早く仕事を変えたのに…65歳以上も働き続けることで減額されてしまう「年金の落とし穴」

プレジデントオンライン / 2024年7月5日 9時15分

-

2ソニーが録画用ブルーレイディスク生産終了へ、光ディスクの記録メディアから完全撤退「市場が縮小」

読売新聞 / 2024年7月5日 18時12分

-

3「楽天ブラックカード」これまで招待のみだったが、申込受付を開始 特典は?

ITmedia ビジネスオンライン / 2024年7月5日 13時7分

-

4愛・地球博から約20年“夢の道路の続き”ついに動く 「名古屋瀬戸道路の“側道”」東名の南側へ

乗りものニュース / 2024年7月6日 8時12分

-

5妻に先立たれた65歳、年金約17万円・おひとり様シニアを襲う<老後破産へのカウントダウン>

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月3日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください