2,000万円あっても不安は尽きない…老後資金の悩みを〈高配当株〉で払拭する方法【マネックス証券チーフ・ストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月26日 11時15分

(※写真はイメージです/PIXTA)

2019年に大いに話題になった、老後2,000万円問題。なかには「2,000万円なら用意できたから大丈夫」と安心している人もいるかもしれません。しかし本当に余裕をもった老後を過ごすためには、つくった老後資産の元本を取り崩さず、そこから生まれるキャッシュフローでやりくりすることが肝心だといいます。その詳細を、広木隆氏による著書『利回り5%配当生活』(かんき出版)よりご紹介します。

「老後2,000万円問題」を解決するには

正直、老後の生活をするうえでいくらあれば安心できるのかは、人それぞれです。2019年に、金融庁が提出した金融審議会市場ワーキング・グループの報告書によって「老後2,000万円問題」が話題になりました。

この報告書には、無職の高齢者夫婦の平均的な家計収支が事例として取り上げられていました。それによると、実収入が毎月20万9,198円であるのに対し、実支出が26万3,718円であり、毎月5万4,520円が不足するとあります。

結果、夫婦が老後30年間を過ごすとしたら、5万4,520円×12カ月×30年=1,962万7,200円が不足することになります。これを、多くのメディアが「老後2,000万円問題」などと称して報道したことから、大騒ぎになったのでした。

65歳で定年を迎えるくらいまでに、最低でも2,000万円の貯蓄を作っておかないと、老後は大変なことになると、多くの人が恐れ慄いたのでしょう。「国民年金や厚生年金だけでは老後、満足のいく生活が出来ないのか」と絶望の淵に立たされた人も、少なくなかったようです。

でも、はっきり申し上げておきますが、仮に60歳か65歳の時点で2,000万円の金融資産を持っていたとしても、それを取り崩して生活をしていくと、徐々に手持ちの資金は目減りしていきます。そのストレスは相当なものになるでしょう。

老後の生活資金は手持ちの金融資産の元本を取り崩さず、その金融資産の元本部分から生み出されるキャッシュフローの範囲で生活できるように設計することが理想的です。

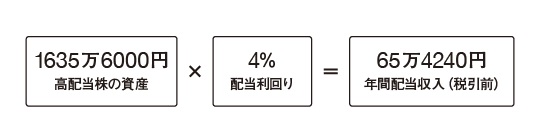

この「老後2,000万円問題」は高配当株による配当収入で解決できます。細かい計算は割愛しますが、実は、老後「不足する」と言われていた年間65万4,240円を、高配当利回り銘柄への投資で得られる配当でカバーするためには、1,635万6,000円を4%の配当利回りで運用すれば間に合うのです[図表1]。

ただし、これはあくまでも4%の配当利回りが維持されることと、投資した企業が倒産しないことが条件になります。投資先企業が経営破綻してしまったら、配当が得られないどころか、投資した資金がすべて紙切れになる恐れがあります。

したがって、高配当利回り銘柄への投資は1銘柄に集中投資するのではなく、複数銘柄に分散投資することをお勧めします。たとえば1,635万6,000円を20銘柄に分散すれば、1銘柄あたりの投資金額は平均81万7,800円になりますから、不測の事態が生じて1銘柄が経営破綻したとしても、被害は最低限に抑えることができます。

もし1億円分の高配当株を持っていたら?

とはいえ、ここで説明した額は、あくまでも老後2,000万円問題を解決するのに必要な、ギリギリの話です。本当に豊かな老後を過ごしたいのであれば、1億円くらいの資産は欲しいところです。65歳までに1億円をつくる。そのための方法を考えてみましょう。

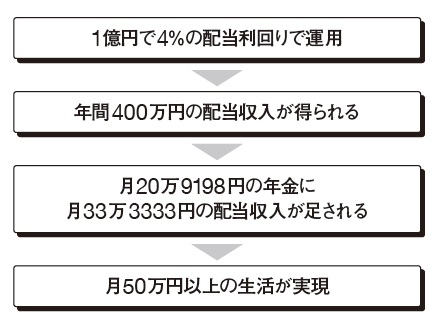

仮に1億円で4%の配当利回りで運用できれば、年間400万円の配当収入が得られ、これに公的年金を合わせれば、相当に豊かな老後生活が送れます。

1カ月の実収入が、公的年金を中心にして20万9,198円だとするならば、これに年間400万円の12分の1である33万3,333円が配当から得られるので、月50万円以上の生活が実現できます[図表2]。老後、夫婦が生活していくには十分な収入でしょう。

では、本当に1億円が実現できるのでしょうか。普通の会社員だとしたら、これを実現するには時間を味方に付けなければなりません。つまり、いかに長期投資が出来るかで、成功確率は大きく違ってきます。

まず、新NISAで「満額1,800万円」をいかに早く達成するか、です。たとえば1,800万円を15年間で達成するという目標を決めたとします。運用利回りが7%であれば、毎月の積立金額は5万6,789円です。これでひとまず、運用収益も含めて1,800万円を達成させます。

1,800万円が出来たら、次はそれを高配当利回り銘柄でポートフォリオを組み、運用していきます。この時点で40歳だとしたら、65歳までの運用期間は25年間です。この間、5%の配当利回りで再投資し続けた場合、65歳時点でつくれる資産の額は、6,095万4,388円です。

これに退職金が1,000万円だとしたら、約7,100万円の金融資産を築くことができます。1億円には足りませんが、7,100万円の金融資産を築くことが出来れば、ひとまず安泰だと思います。この7,100万円を仮に5%の配当利回りで運用すれば、年間の配当収入は355万円になります。

ちなみにNISAで満額投資した場合、配当は総合課税の口座に入るので、再投資の効率は落ちます。年間355万円の配当収入ということは、1カ月あたり約30万円。これに公的年金を加えれば、生活費としては十二分でしょう。

あくまでもシミュレーションなので、必ずこのようになるという保証はありませんが、自分でこのような計算をしてみて、将来の必要資金の目安を考えておくだけでも、お金の不安は、かなり払拭できるはずです。

広木 隆

マネックス証券 チーフ・ストラテジスト

※本記事は『利回り5%配当生活』(かんき出版)の一部を抜粋し、THE GOLD ONLINE編集部が本文を一部改変しております。

外部リンク

- 新NISAと同じノリで始めると「やらなきゃよかった」と後悔する可能性も…「iDeCoはやめておいたほうがいい」3つの家計タイプとは【FPが助言】

- 絶望的未来ばかり想定されているが…日本経済に潜む「意外なポテンシャル」、4つ【元IMFエコノミストが解説】

- 増税、年金改悪…“重税国家ニッポン”がひた走る「絶望への道」

- 恐ろしい…「世界株指数さえ買っていれば大丈夫」という思い込み 世界株一本足打法を襲う“3つのワナ”【解説:三井住友DSアセットマネジメント・チーフグローバルストラテジスト】

- ウチもついに富裕層の仲間入りね…60歳女性、総資産10億円の89歳義父が亡くなってニヤリ→まさかの事態に「ちょっと、聞いてないわよ!」【CFPの助言】

この記事に関連するニュース

-

高配当株でよくある質問「年代別のおすすめポートフォリオは?」→答え「何歳であっても同じでよい」…その理由とは【マネックス証券チーフ・ストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月5日 11時15分

-

「65歳までに1,000万円」&「利回り4%の高配当株」のセットで“平均的な老後生活”を手に入れる方法【経済誌元編集長が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月4日 11時15分

-

「今から始めても大して増えないだろう…」相続対策にも有効な新NISA、“シニア世代にこそ”おすすめできる理由

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月22日 11時45分

-

株価が下がったほうが嬉しいという「天邪鬼的な要素」も…高配当株による長期投資の魅力とは【マネックス証券チーフ・ストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月22日 11時15分

-

「50代・貯蓄わずか」から老後資金を作るにはこれしかない…「新NISA」に回す資金を捻出するとっておきの方法

プレジデントオンライン / 2024年5月21日 16時15分

ランキング

-

1バブル期のリゾート地では1室数千万円も、いまや数十万円まで値下がり…「貧乏マンション」の悲惨な末路【サラリーマン大家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月16日 14時5分

-

2「シャープ」は世界に誇る技術をもちながら、なぜ台湾企業に売られることになったか【プロの投資家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月17日 8時15分

-

3M&A仲介大手「全社株価急落」の深い理由 高額手数料や悪質ダイレクトメールにメスも

東洋経済オンライン / 2024年6月17日 10時0分

-

4吉野家 「シュクメルリ鍋」のグランプリ祝福に松屋感謝 “電撃訪問”のお礼返しにSNS「リスペクト精神すばらしい」「何このやさしい世界」と感動

iza(イザ!) / 2024年6月17日 15時28分

-

5富士急が買収「西武の遊覧船」小田急にどう対抗? 2人の人気鉄道デザイナーが芦ノ湖で「競演」

東洋経済オンライン / 2024年6月17日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください