中国の経済成長率“鈍化”でも、「韓国・台湾」の成長率は加速する見込み【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月24日 12時30分

(※写真はイメージです/PIXTA)

※本稿は、チーフリサーチストラテジスト・石井康之氏(三井住友DSアセットマネジメント株式会社)による寄稿です。

--------------------------------------------------------

【“プロ”に聞く!韓国・台湾経済】

シリコンサイクルの波に乗り、韓国・台湾の景気は回復へ。中国成長率の鈍化でも両経済の成長率は加速する見込み

--------------------------------------------------------

シリコンサイクルは回復局面

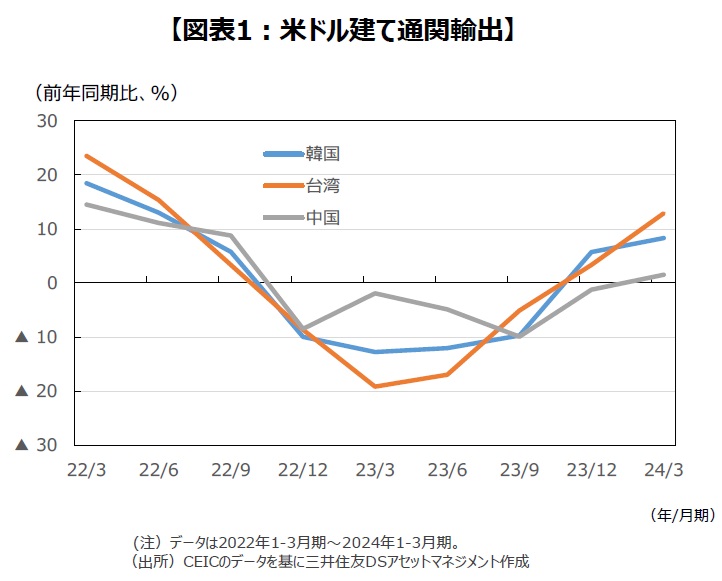

韓国と台湾の輸出額の前年同期比を見ると、2023年1-3月期を底にして2024年1-3月期にかけて明確な加速傾向にあります。韓国と台湾は半導体を中心にエレクトロニクス部品・製品が輸出全体に占めるシェアが大きいため、半導体が回復サイクルに入ると、エレクトロニクス輸出が上振れしやすくなる傾向があります。半導体市況が好不況を繰り返す「シリコンサイクル」は2024年に回復局面にあるとみられることから、エレクトロニクス関連の輸出が韓国・台湾の景気をけん引すると考えられます。

韓国・台湾の成長率は2023年から加速局面へ

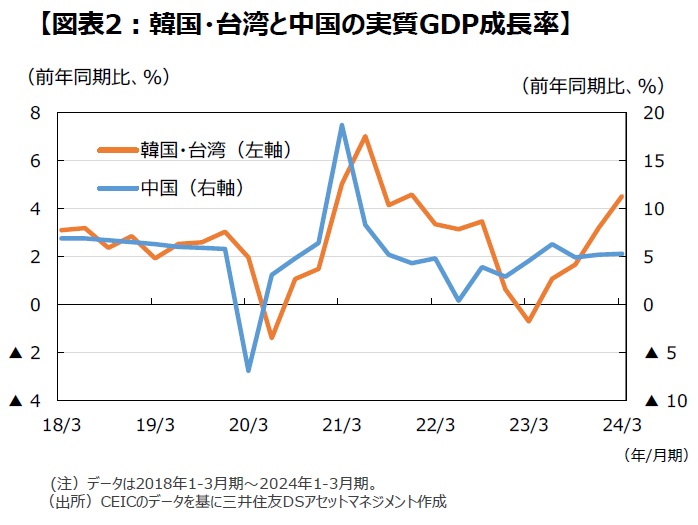

かつてアジア新興工業経済群(NIES)の成長率は中国の成長率に大きく左右されることが多かったのですが、2023年に入って、その関係に変化が見られます。具体的には、2023年1-3月期以降、中国の実質GDP成長率はおおむね横ばい圏で推移している一方、韓国・台湾の実質GDP成長率*は2023年1-3月期を底にして、2024年1-3月期にかけて明確な加速傾向にあります。

(*韓国と台湾の実質GDP成長率を、購買力平価国際ドルで加重平均して計算。)

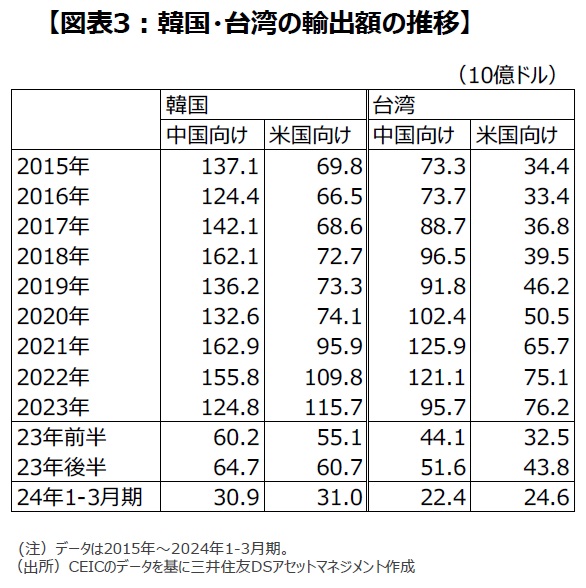

安全保障を重視したデカップリングの流れを受けて、韓国・台湾からの中国向け輸出額は2022年から減少傾向、米国向け輸出額は増加傾向にあり、2024年には米国向け輸出額が中国向け輸出額を追い抜くとみられます。

弊社は、中国の実質GDP成長率は2023年の5.2%から2024年には4.9%へやや鈍化すると見ていますが、韓国、台湾の成長率は2023年の1.4%、1.4%から2024年には2.8%、4.0%へそれぞれ加速すると予測しています。

議会のねじれは2025年までの成長率見通しにはあまり影響しない

台湾では2024年1月13日、韓国では2024年4月10日に総選挙が実施され、台湾立法院、韓国国会の双方において野党が過半数の議席を占めるねじれ状態になりました。韓国国会ではもともとねじれ状態にありましたが、今回の総選挙でねじれ状態が更に酷くなりました。

予算の審議など重要な政策の立法化については、与党が野党に譲歩する必要に迫られる局面は起こりえます。しかし、世界有数の半導体メーカーが韓国、台湾で稼働し、シリコンサイクルの回復を享受している状況下では、経済構造は短期では変わりません。野党が与党に政治的圧力をかけても輸出主導の景気回復の循環的なメカニズムは大きく崩れず、当面の成長率見通しへの影響は限られると考えます。韓国、台湾の循環的な景気が下振れるとすれば、米国景気が急に失速するなど変調をきたし、シリコンサイクルの回復が短命に終わることだと判断します。

利下げに関して慎重姿勢

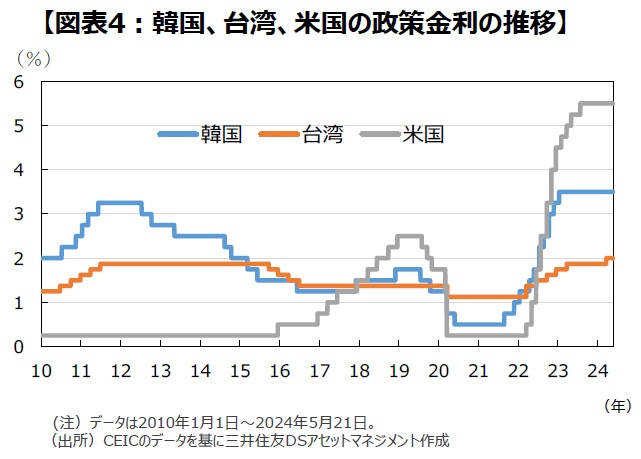

韓国と台湾の中央銀行は2023年12月下旬に始まった米ドル上昇局面の中で、2024年の利下げについて慎重な姿勢を取り始めています。米国の利下げ観測が後退すれば、米ドルは相対的に上昇しやすく、同時に韓国ウォン、台湾ドルの対米ドルレートは下落しやすくなっています。

5月に入って米ドルが下落した局面では両通貨の対米ドルレートは上昇しましたが、5月中旬以降、米ドルが再び上昇する局面で、両通貨の対米ドルレートは再び下落しています。また、中東情勢の不透明感から原油市況には上振れリスクが残されており、原油を輸入に依存している韓国・台湾経済にとっては、原油高は輸入コストの上昇を通じて期待インフレ率の上昇要因になります。

特に台湾は国連加盟国ではないため、国際通貨基金(IMF)など様々な国際機関に加盟できないという事情があり、台湾の中央銀行は資本流出と通貨安の悪循環に対して非常に敏感であり、通貨安の要因になりうる利下げには特に慎重な姿勢をとっていると判断します。

弊社は米国の利下げ時期を2024年9月と予想しています。米国の利下げを確認した上で、韓国中央銀行は2024年10-12月期に利下げに踏み切る一方、台湾中央銀行は少なくとも2025年末まで政策金利を据え置くと予想します。

(2024年5月24日)

石井 康之

三井住友DSアセットマネジメント株式会社

チーフリサーチストラテジスト

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『中国の経済成長率“鈍化”でも、「韓国・台湾」の成長率は加速する見込み【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】』を参照)。

外部リンク

- 30~50代の5人に1人が「新NISAを始めました!」でも…「新NISAはやめておけ」といわれる7つの理由

- 中国の経済成長率“鈍化”でも、「韓国・台湾」の成長率は加速する見込み【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

- FOMC議事要旨、米エヌビディア決算を受けた「日本株の動き」について【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

- 「豪ドル/円」、ここ2週間で“上昇”【解説:三井住友DSアセットマネジメント】

- 【株高基調は継続へ】国内企業の今年度業績予想 ~かなり控えめだが、過度な懸念は不要【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

この記事に関連するニュース

-

米ドルの「緩やかな下落」でいくつかのアジア通貨は為替レート上昇 アジア・マーケット動向を振り返る【解説:三井住友DSアセットマネジメント】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月7日 10時20分

-

「ドル円」は当面もみ合い推移が続くものの、緩やかに上昇すると予想 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月4日 15時45分

-

資金流入が続く「米投資適格社債市場」の“好環境”【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月31日 16時20分

-

再び「1ドル=160円」に向かうのか?ここからのドル円相場をみる【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月28日 14時25分

-

6月は「日米欧の金融政策決定会合」に注目【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月28日 13時40分

ランキング

-

1爆増する「ロピア」にも負けないスーパーの正体 従来スーパーが切り捨てた生鮮ノウハウを強化

東洋経済オンライン / 2024年6月16日 13時0分

-

2「戦力の集中」運用に背いたゆえのミッドウェー敗戦 空母4隻と2隻に分けたことがそもそもの敗因

東洋経済オンライン / 2024年6月16日 9時0分

-

3バブル期のリゾート地では1室数千万円も、いまや数十万円まで値下がり…「貧乏マンション」の悲惨な末路【サラリーマン大家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月16日 14時5分

-

4年収1000万40歳は4910万円、年収400万35歳は2742万円が限界…年齢・年収別「マイホーム価格」早見表

プレジデントオンライン / 2024年6月16日 9時15分

-

5お金の問題は「お金がないこと」ではない…収入が低くても「一生お金に困らない人」が絶対に欠かさないこと

プレジデントオンライン / 2024年6月16日 10時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください