あぁ、どうしよう…銀行員に“言われるがまま”退職金1,500万円で〈外貨建て保険〉を契約した69歳男性。「歴史的な円安」で生まれた“まさかの悩み”【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月29日 11時15分

(※写真はイメージです/PIXTA)

日本人の9割がなんらかの民間保険に加入している一方で、自分が加入している保険の仕組みについて「しっかり理解している」と答えられる人は決して多くありません。そこで、「個人年金保険」の仕組みやリスクについて、「米ドル建ての変額個人年金保険」を契約したAさんの事例を交えてみていきましょう。牧野FP事務所の牧野寿和CFPが解説します。

貯蓄と保障の機能を兼ね備えた「個人年金保険」とは

保険は、貯蓄と保障の機能を兼ね備えた金融商品です。もっともバブル期(1990年)以降、ここ20〜30年は、銀行の預金金利のごとく、貯蓄の部分はほとんど期待できません。

そんななか、銀行に預けておくよりも金利が高く、契約時に定めた年齢から一定の期間年金が受け取れたり、一括で積立金が受け取れたり、さらには万が一の死亡保障も兼ね備えた「年金型保険商品※」があります。 ※ 年金型保険商品とは、公的年金、企業年金、財形年金は含まれない、個人契約の年金型商品の総称。世帯加入率は、2015年は22.3%、2018年の23.3%、と年々増加傾向にある(生命保険文化センター「2021(令和3)年度「生命保険に関する全国実態調査」(2021年12月)」より)。

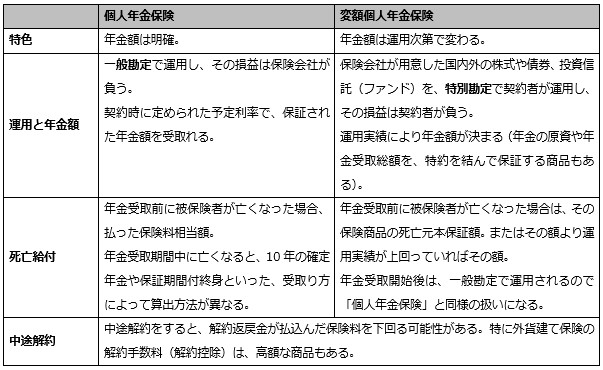

個人年金保険は「一般勘定」か「特別勘定」で運用する

年金型保険商品には、契約時に将来の年金額が決まっている「個人年金保険」と、契約後の運用次第で年金額が決まる「変額個人年金保険」があります。その主な違いは[図表]のとおりです。

「外貨建て変額個人年金保険」の特徴

変額保険は、運用する株価や債券相場の騰落により損益の幅が広くなるため、リスクが高くなります。

さらに円建てではなく、米ドルやユーロといった外貨建ての保険商品は、ここに為替リスクも加わります。

外貨建て保険商品の場合、運用はその国の通貨で行います。たとえば1米ドル100円のとき、100円を1ドルに換金して、その1米ドルを1米ドル105円のときに円に換金すれば、5円の為替差益が生じます。

しかし、換金するごとに為替手数料の負担が必要です。為替レートや手数料は保険会社ごとに定められています。

保険会社ごとに呼名は違いますが、「円支払特約」や「円入金特約」を付加すれば、契約者がわざわざ外貨に換金することなく、日本円で保険会社に振込みや受取ることができます。またその日本円の金額で確定申告や納税も可能です。

なお5年を超えた保険契約の解約返戻金や満期保険金を一括で収受すると、一般的には下記のとおり一時所得が課税されます。

■一時所得=総収入金額−収入を得るための支出額−特別控除額(最大50万円)

■一時所得の課税金額=一時所得の金額×1/2

算出した、一時所得の課税金額と給与所得や雑所得(公的年金等に係る雑所得)などの他の所得金額を合計して、総所得金額を求め所得税額を計算します。なお個人年金は「その他の雑所得」として計算します。

「米ドル建て変額個人年金保険」に加入したAさんの事例

間もなく69歳の誕生日を迎えるAさんは、子どもたちも独立して妻(64歳)とふたりで生活していました。

Aさんは、大学卒業後に就職した会社を60歳で定年退職し、その後はその関連会社に再就職して、あと1年半後70歳で再度定年を迎えるところです。

Aさんは、60歳で定年を迎えた時に受取った退職金の一部で住宅ローンを完済し、残りの約3,000万円は70歳以降の生活費として銀行口座に残しておく予定でした。

しかし、Aさんが退職金を預けていた銀行の営業マンは、このまま預けておくだけではもったいないとしきりに預金の運用を持ちかけてきます。約1年後、ついに根負けしたAさんは、当時その銀行で販売していたある保険会社の「米ドル建て変額個人年金保険(運用期間10年)」に加入しました。

Aさんはこの保険に、金融資産の半分である1,500万円を支払いました(2016年当時の為替レート(約110円)に換算して約13万6,363ドル)。

この13万6,363ドルから、保険商品の運用に関わる、死亡保障や特別勘定の運用などの費用を差し引いた額で10年間運用します。Aさんは銀行員に言われるがまま契約の手続きをしてからそのまま放置していたそうです。

この円安でAさんが抱いた悩み

再定年後の生活を考えはじめたAさんは、ここのところの円安で、あの保険を解約したらいくらになるかと思い銀行に問い合わせてみました。

すると保険の満期は約1年半後で、現時点で解約すると解約返戻金の1.4%、1,909ドル(1ドル150円換算で約28万6,362円)が解約控除され、その分を差し引いても14万6,726ドル(約2,209万円)も戻ってくるとのことでした。

また、1年半後の満期まで運用すれば、解約控除は不要ですが、その間に株価や債券相場の下落や為替相場の変動、投資先国の政治や経済などが混乱(カントリーリスク)などにより、現時点の受取額を下回ることもあると聞き、気にかかりました。

Aさんは、契約した時より対米ドルに対して、円安になった恩恵が受けられることは理解できました。しかし、そもそも商品内容をよく理解していないため、「契約を続けるべきか解約すべきか」さえ判断がつきません。

「判断を誤って本来もらえるはずの利益を受け取れないのは嫌だな……あぁ、どうしよう」Aさんはこの歴史的な円安によって“まさかの悩み”を抱えてしまいました。

そこで、Aさんは長男が住宅を購入するときに相談したと話していた、筆者の事務所を訪れたのでした。

老後の保険とライフプランを考える

Aさんの話から筆者は、Aさん夫婦の70歳以降のライフプランをシミュレーションすることにしました。

Aさんの現在の収入は、給与と年金で月額約48万円です。70歳以降は年金だけとなり、夫婦で月額約27万円※と半額まで減ります。しかし、現在の毎月の支出額は、税金や社会保険料を含めて約28万円※ほど。退職後は給与所得分の課税額や社会保険料も減ることから、支出はさらに減るでしょう。また、自宅の大規模リフォーム等でまとまった支出もあり、貯蓄額は現在約500万円だそうです。 ※ 世帯主平均72.1歳の実収入は26万7,508円。税金や社会保険料を含む支出30万3,054円(総務省家計調査報告「二人以上の世帯のうち65歳以上の無職世帯の家計収支(2023年)」より)。

Aさんは、これまでに外貨預金や国内外の株式、投資信託に投資経験はなく、また今後も投資するつもりはないそうです。なにより「いまさら保険の仕組みを覚えて運用するのは面倒です」とのこと。

そこで、今後も現在と同水準の収支であれば100歳以上も貯蓄はほとんど使うことなく残ること、また「米ドル建ての変額個人年金保険」をいま解約しても2,000万円以上の返戻金が手元に入るため、ここは収益を確定して貯蓄額を増やしておいたほうが心身ともに安心した生活が過ごせるのではないかと、保険の解約をすすめたところ、Aさんは納得して、保険解約の手続きをはじめました。

保険は納得して加入する資産

ここのところの円金利の上昇傾向に伴い、外貨建ての保険商品は円建ての商品へのシフトや、また銀行窓販を停止した粗悪な外貨建て保険商品もあるとの報道がありました。

自分が契約している保険商品の運用状況を、自身の資産を守るために気にかけるのは当然なのに、ましてや保険商品の内容を知ることもなく契約することは、冷静に考えればあり得ないことに気づいたAさんは、「たまたま運が良かっただけですね。あぶなかった」と苦笑いしながら事務所を後にしました。

牧野 寿和 牧野FP事務所合同会社 代表社員

外部リンク

- 月24万円もらえるはずが…年金繰下げ中の67歳男性、年金事務所で発覚した〈まさかの事態〉に絶望…「これじゃ、働き損だろ」【FPの助言】

- なにかの間違いでは…年金月17万円・74歳夫を亡くした69歳女性〈まさかの遺族年金額〉に絶望【CFPの助言】

- 恐ろしい…銀行で勧められて契約した「米ドル建て保険」で100万円が“1.2倍に増える”はずが「400万円の損」!? その理由とは【保険に詳しいFPが警告】

- 「親が亡くなったら、真っ先にコンビニへ走る」が新常識!相続手続きで困らないためにやるべき、たった一つのこと【税理士が解説】

- そろそろ俺も年金もらうか…満を持して向かった年金事務所で知らされた〈年金200万円もらい忘れ〉の事実に70歳・元サラリーマン、驚愕「う、うそだろ」【FPの助言】

この記事に関連するニュース

-

やってはいけない資産運用!急速な円安時での為替差益確定の要注意点

トウシル / 2024年7月2日 16時0分

-

ボーナス1回分!年収800万円の会社員夫、加入した〈保険のお小遣い〉に喜びも束の間…年明けの〈確定申告〉で「もう、やめたい。」のワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月30日 11時45分

-

500円玉貯金、数えてみたら25万円! 銀行に持って行ったら外貨預金を勧められました。メガバングなら安心だし、契約してもいいですよね?

ファイナンシャルフィールド / 2024年6月23日 2時10分

-

「老後破産」しないための5つのルールって?

オールアバウト / 2024年6月21日 20時30分

-

高齢者を食い物にする「外貨建て保険」に潜むワナ 販売手数料稼ぎ狙った回転売買が銀行で横行

東洋経済オンライン / 2024年6月17日 8時0分

ランキング

-

1知っていたらもっと早く仕事を変えたのに…65歳以上も働き続けることで減額されてしまう「年金の落とし穴」

プレジデントオンライン / 2024年7月5日 9時15分

-

2「楽天ブラックカード」これまで招待のみだったが、申込受付を開始 特典は?

ITmedia ビジネスオンライン / 2024年7月5日 13時7分

-

3愛・地球博から約20年“夢の道路の続き”ついに動く 「名古屋瀬戸道路の“側道”」東名の南側へ

乗りものニュース / 2024年7月6日 8時12分

-

4ソニーが録画用ブルーレイディスク生産終了へ、光ディスクの記録メディアから完全撤退「市場が縮小」

読売新聞 / 2024年7月5日 18時12分

-

5妻に先立たれた65歳、年金約17万円・おひとり様シニアを襲う<老後破産へのカウントダウン>

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月3日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください