生涯医療費「2,700万円」うち50%は「70歳以降」に使う!?…FPが「老後に必要なお金」を解説

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月8日 11時15分

(※写真はイメージです/PIXTA)

『定年までに知らないとヤバイお金の話【最新版】』(彩図社)の著者でファイナンシャルプランナーの岡崎充輝氏は、定年までに「将来の医療費の準備をする必要がある」と警鐘を鳴らします。定年後に必要な「医療費」と「介護費用」について、さまざまなデータをもとにみていきましょう。また、生命保険を見直すうえで必要不可欠な“3つのポイント”もあわせて解説します。

医療費に介護費用…老後にかかるお金はいくら?

定年後とは、つまり老後です。老後の必要資金として、やはり気になるのが、医療費と介護に必要なお金でしょう。

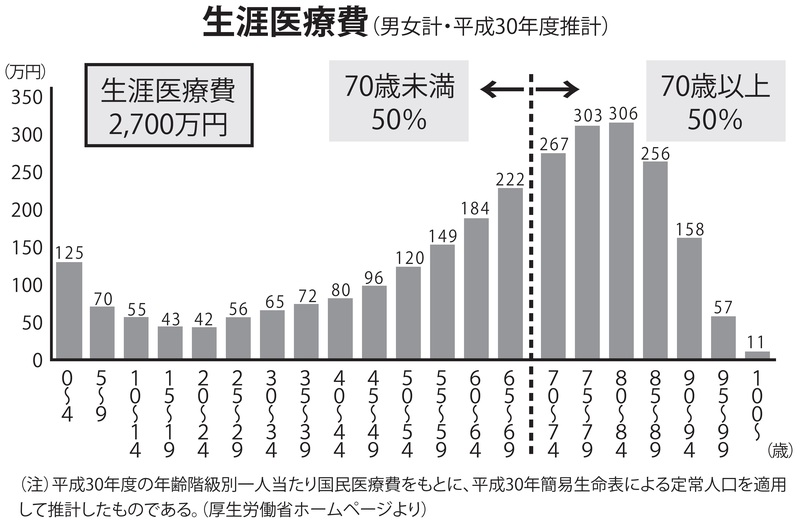

[図表1]の生涯医療費のグラフをご覧ください。

生涯医療費は、その言葉通り、一生涯にかかる医療費の総額です。そしてこのグラフはかかる医療費を年代別にしたものです。

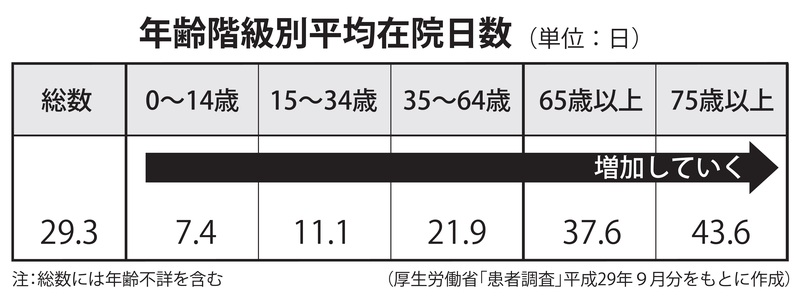

70歳からの医療費と70歳までにかかる医療費は同額。つまり医療費はこれからかかる一方です。そのひとつの原因と考えられるのが、[図表2]です。

一目瞭然ですよね。平均の在院日数、つまり入院期間が年齢とともに長くなる傾向にあるのです。

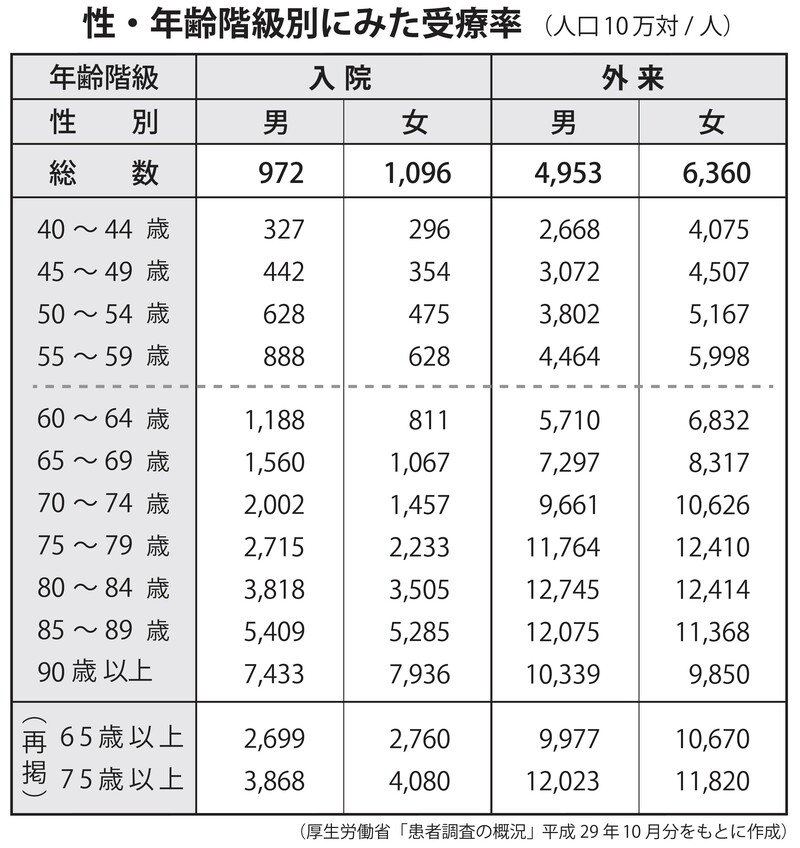

もちろんこれだけではありません。入院・外来の受療率、つまり病院にかかる確率が定年後増加していくのです。当然それに伴い、医療費も増大していくことになるのです。

統計の数字だけ見ると、何か気分が暗くなりそうですが、現実から目を背けるわけにもいきません。確実に、現役の時よりも体のケアにかかるお金が増大するのです。ましてや年々、高齢者に対しての健康保険制度も改正され、徐々に現役の時に近い自己負担が発生するようにもなってきました。

この傾向は、今後この借金まみれの日本の現状を考えれば、防ぎようがないでしょう。

つまり、なんらかの形で将来の医療費の準備をする必要があるのです。

「親の介護」について真剣に考える必要がある

次に介護費用の問題です。

「おいおい、医療費のことは分かるけど、介護はさすがにまだまだだろう」と思った人はいませんか?

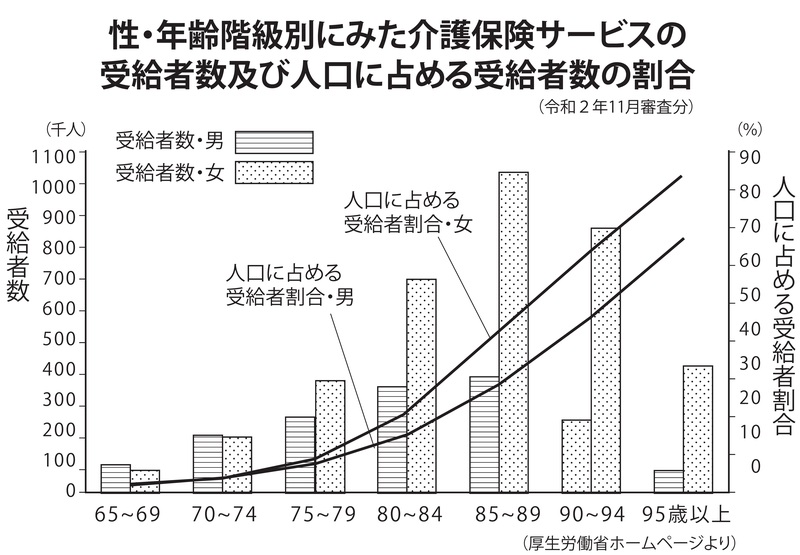

それでは、[図表4]をご覧ください。

もうピンときた方もいるのではないでしょうか。

そうです。何も皆さんが介護状態になることばかりが問題ではないのです。皆さんのご両親が介護状態になる確率が、グーンと上がるのです。

もしかすると、すでにご両親の介護に苦心していらっしゃる人もおみえになるかもしれません。

これは、大きな社会問題です。そして、介護を経験している人ならきっと思うはずです。「自分が介護状態になったら、子どもたちには迷惑をかけたくない」と。

もちろんお金のことばかりではありませんが、かなりお金がかかることも現実なのです。

「保険の見直し」で気をつけたいポイント

さて、医療費、介護費用。心配になればなるほど気になるのが生命保険ではないでしょうか?

実際、私のところにも多くの方が生命保険のご相談にみえるのですが、全体の50%は、もうすぐ定年もしくは定年後5年以内の方々です。

ご相談の内容は、

「こんな高い保険料、定年後払っていけない」

「でも心配なので医療保険は充実させたい」

ほぼこの2点に絞られます。

確かにその通りです。定年までの現役世代の頃は、保険なんてお守りみたいなものだったのではないでしょうか?

しかし、定年が迫ってきて、もしくは定年後、体が今まで通りに動かなくなってくると、はじめて生命保険について真剣に考えるのです。

しかし、それまでにご確認いただきたいことが、いくつかあります。

1.現状、月々いくら、年間いくらの保険料を払っているのか?2.現在加入されている保険は更新タイプなのかどうか?

3.現在加入中の保険の医療保障はどのようになっているか?

本当はもっとあるのですが、まずはこの3つについて確認してください。

特に、1つめは意外と知らない方が多いようです。確認すると「こんなに払っているのか」と驚かれることも少なくありません。

また、2つめの更新の有無も重要です。60歳以降の保険料が倍以上の金額になる場合も少なくありません。そのまま現在のものを継続されるのも見直されるのも自由ですが、まずは自分が加入している現在の状態を確認していただかないといけません。

なかには、現状を確認されるだけで、お怒りになる方もいます。

生命保険は家の次に高い買い物だと言われます。それだけ高額のお金を今まで払ってきて、これからも払い続けるのです。

それならば、いい機会です。定年後の生活設計をする上でも一度見直してみるべきではないでしょうか。

岡崎 充輝 株式会社ヘルプライフオカヤ 代表取締役/ファイナンシャルプランナー

外部リンク

- 老後は「2000万円どころか、800万円くらいあればいい」と言える納得の理由

- あぁ、どうしよう…銀行員に“言われるがまま”退職金1,500万円で〈外貨建て保険〉を契約した69歳男性。「歴史的な円安」で生まれた“まさかの悩み”【CFPの助言】

- なにかの間違いでは…年金月17万円・74歳夫を亡くした69歳女性〈まさかの遺族年金額〉に絶望【CFPの助言】

- えっ、どういうこと?…退職金2,000万円を“分割”で受け取る予定の59歳・定年直前サラリーマン、思わず耳を疑った「同期のひと言」【FPの助言】

- えっ、遺族年金がもらえない!?…夫に先立たれ、〈年金月6万円〉生活を余儀なくされた65歳妻。窮地を救った「緑色の封筒」に思わず嬉し涙【CFPの助言】

この記事に関連するニュース

-

年金月13万円75歳・再雇用の夫、担ぎ込まれた病院のベッドで定年直前に加入の「死亡保険」を大後悔したワケ 【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月5日 11時30分

-

定年後に、見落とすと厄介な出費「3選」とは?

オールアバウト / 2024年7月3日 21時40分

-

47歳派遣社員。貯金はなく、家族を養えるだけの経済力がありません

オールアバウト / 2024年7月2日 22時20分

-

実はこんなにお金がかかるなんて衝撃!「老後破産」を招く6つの理由と対策【介護アドバイザーが解説】

オールアバウト / 2024年6月27日 21時50分

-

「老後破産」しないための5つのルールって?

オールアバウト / 2024年6月21日 20時30分

ランキング

-

1ソニーが録画用ブルーレイディスク生産終了へ、光ディスクの記録メディアから完全撤退「市場が縮小」

読売新聞 / 2024年7月5日 18時12分

-

2日本に豊田章男氏がいたのは幸運だった…「EV化の真実」を主張し続けた豊田氏が筆者に明かした「真意」

プレジデントオンライン / 2024年7月5日 8時15分

-

3妻に先立たれた65歳、年金約17万円・おひとり様シニアを襲う<老後破産へのカウントダウン>

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月3日 9時0分

-

4今度はなんのコラボ? マクドナルドのX、次回の「ハッピーセット」のヒント画像公開...期待高まる

J-CASTニュース / 2024年7月4日 16時49分

-

5ニッカ、4年ぶりウイスキー新ブランド発表

日テレNEWS NNN / 2024年7月5日 22時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください