定年直前の会社員が知っておきたい「退職金」で損しないためのポイント【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月15日 11時15分

(※写真はイメージです/PIXTA)

医療費や介護費用など、定年後の出費がかさばるなか、退職金は会社員の老後生活において非常に重要な収入です。しかし、自分の退職金がいくらかを正しく把握している人は決して多くないでしょう。そこで、『定年までに知らないとヤバイお金の話【最新版】』(彩図社)の著者でファイナンシャルプランナーの岡崎充輝氏が、定年までに知らないと損をする退職金のキホンを解説します。

定年後の収入をきちんと把握する

私たちが定年後生活していく上でもっとも大切なことは、現実をきちんと把握するということです。

特に、多くの人はサラリーマンという立場で会社組織に守られてきました。定年後、この後ろ盾がなくなるというのは、かなり大きな変化だと思うのです。少しでも早く準備を始めてください。

自分の退職金はいくら?

さて、定年退職といえば、なんといっても「退職金」。

いやー、いい響きですね。でもどうでしょうか? 自分が受け取る退職金ってどれぐらいか、把握されていますか?

多くの方にライフプランのアドバイスをしていると気づくのですが、かなりの方が、自分が退職金をいくらぐらいもらえるか、ご存じないのです。

私は、今の仕事をする前は準公務員をしていました。だから当然、就業規則も給与規定も退職金規定も整備されていたし、定年まで勤めればどれぐらいの退職金が支給されるのかも見当がついていました。

皆さんはどうですか?

ちなみに、就業規則や退職金規定は、必ず従業員が閲覧できるようにしておかなくてはいけない決まりになっています。つまり、皆さんがその気になれば必ず確認することができるはずなのです。

しかし、もうひとつ重要な事実があります。もしかすると、勤め先によっては、就業規則の中に退職金規定が記載されていない場合があります。

じつは、退職金というのは、会社として必ず支払わなければならないものではないのです。

つまり、退職金規定がない場合、その勤め先から退職金が支払われない可能性もありますし、支払われないからといっても、法律違反ではないのです。

なにはともあれ、次の3つを確認する必要があります。

・退職金がもらえるのかどうか・もらえるのであればいくらぐらいもらえるのか

・もらえる場合、どんなふうに支払われるのか

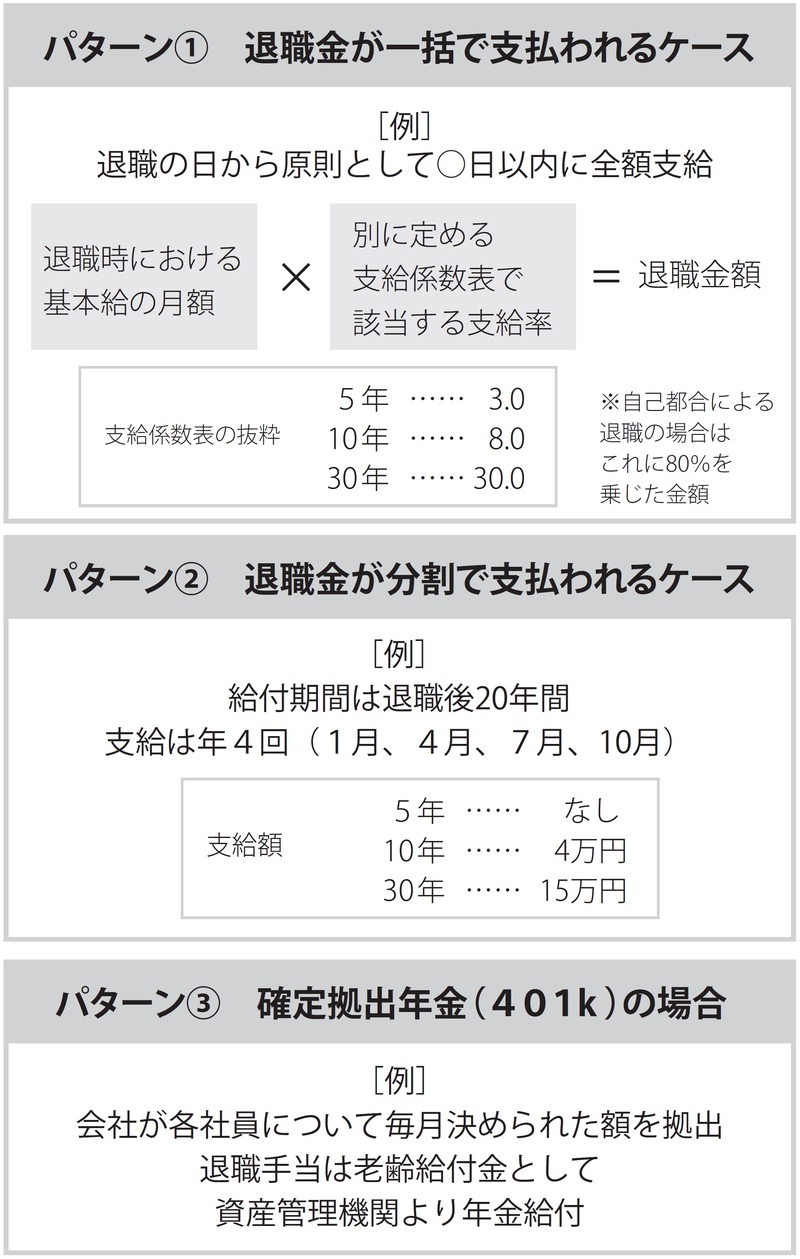

退職金の支給例としては、大きく分けての3つのパターンがあります。

一括払いや分割払いは、そのもらい方は異なるにしろ、退職金規定で支給される金額が示されているので想像がつきやすいかと思います。

ですが、確定拠出年金(401k)については、その言葉からしてややこしそうですから、少し解説をしていきましょう。

「確定拠出年金(401k)」は自分で行う年金作り

2001(平成13)年10月に、企業年金にかわる制度として、確定拠出年金という制度が日本でも始まりました。これが正直よく分からないという意見を聞きますので、ここでさらりと簡単に説明していきたいと思います。

なお、ここでは企業型を見ていきます。他に個人型(iDeCo)もあります。

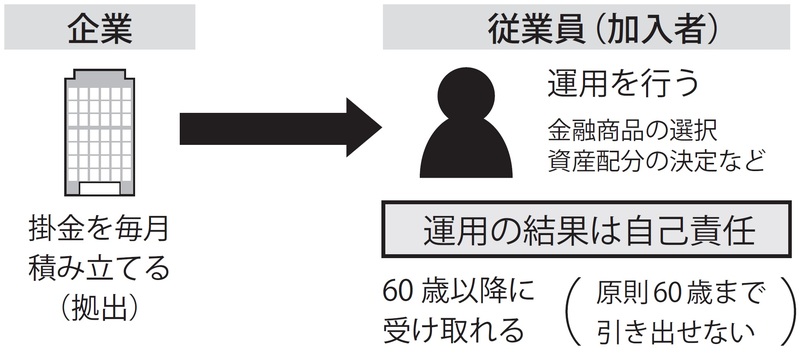

企業型確定拠出年金とは、企業が掛金を毎月積み立て(拠出)し、従業員(加入者)がみずから年金資産の運用を行う制度です。

従業員が自動的に加入する場合と、加入するかどうかを選択できる場合があります。

従業員は掛金をもとに、金融商品の選択や資産配分の決定など、さまざまな運用を行います。

そして定年退職を迎える60歳以降に、積み立ててきた年金資産を一時金(退職金)、もしくは年金の形式で受け取ります。

ただし、積み立てた年金資産は原則60歳まで(会社によっては65歳まで)引き出すことはできません。

重要なのは、「掛金は企業が負担してくれるが、運用の結果はあくまで従業員の自己責任である」ということです。

運用成績によって将来受け取れる退職金・年金の額が変動します。将来の老後資金を増やせるかどうかは、従業員の方の、つまり皆さんの“運用手腕”にかかっているとも言えるわけです。

企業型確定拠出年金には税制優遇措置があります。

1つめは、運用で得た利益は全額非課税となることです。一般的な金融商品で運用するとその運用益に対しては約20%の税金がかかります。それが全額非課税となるわけです。

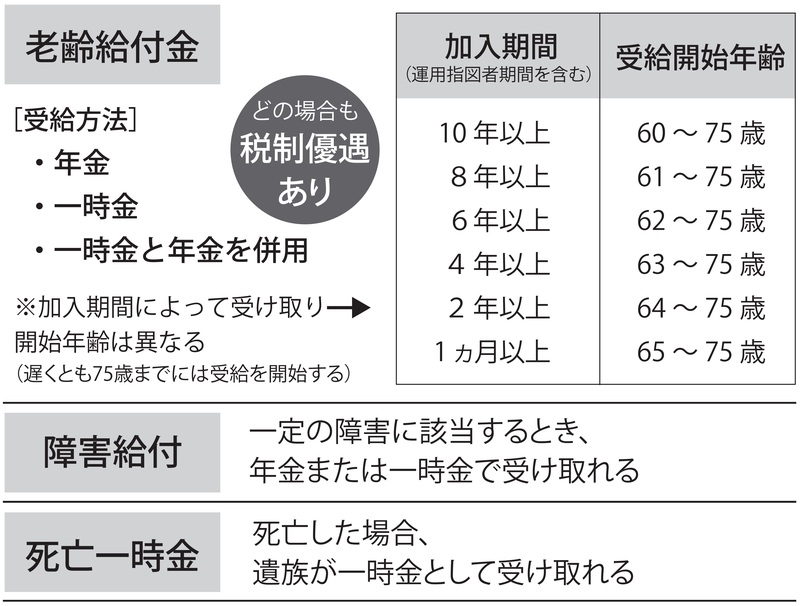

2つめは、積み立ててきた年金資産は60歳以降、一時金か年金、会社によっては「一時金と年金を併用」の3つの選択肢を設けているケースもあります。

どの形式でも税制優遇が受けられます。一時金であれば「退職所得控除」、年金であれば「公的年金等控除」が受けられ、税を軽減することができます。

「一時金と年金を併用」できる場合は、退職所得控除の範囲内まで一時金で受け取り、残りを年金で受け取る、なんてこともできます。

「退職所得控除」「公的年金等控除」については、どちらも普通に収入を受け取るよりも税金がかかりにくいということです。

さて、制度の内容はおおよそ理解いただけたでしょうか?

この20年で企業型確定拠出年金は企業退職金のスタンダードとなってきました。ですから以前より多くの方がご加入されていると思います。

自分の「確定拠出年金(401k)」運用成績は把握している?

しかし、「今いくらぐらい積立ができているのか?」「どんな商品で運用しているのか?」と質問するとほとんどの方が「分からない」とお答えになります。

繰り返すようですが、この制度では掛金の運用は、従業員つまり皆さんが行うことになっています。ですから、インターネット等で簡単に掛け金、現在の積立額の確認、または運用方法を指定できることができます。

もし、その方法が分からない場合は、会社の経理もしくは総務にでもすぐにお尋ねください。まだ退職までに数年あるのであれば、運用方法を変更するだけでも退職金を増やすことができるかもしれません(もちろん、運用次第で減る場合もありますが)。

運用方法を変更(掛け金配分も積立金のリバランスも)しても手数料がかからないので、ぜひ検討してみてください。

岡崎 充輝 株式会社ヘルプライフオカヤ 代表取締役/ファイナンシャルプランナー

外部リンク

- 「定年まで働くぞ」年収550万円、会社に尽くした65歳男性の後悔…「64歳11ヵ月」で退職した年収400万円の同期を羨んだワケ【CFPが解説】

- 老後は「2000万円どころか、800万円くらいあればいい」と言える納得の理由

- えっ、どういうこと?…退職金2,000万円を“分割”で受け取る予定の59歳・定年直前サラリーマン、思わず耳を疑った「同期のひと言」【FPの助言】

- なにかの間違いでは…年金月17万円・74歳夫を亡くした69歳女性〈まさかの遺族年金額〉に絶望【CFPの助言】

- 65歳会社員、定年まで必死に貯めた年金資産も「たった1つの選択ミス」で400万円以上大損の危機…「知らなかったらヤバかった」【FPの助言】<br />

この記事に関連するニュース

-

もう退職後に「お金の不安」で悩まない! 誰でも実践できる“経済的負担を減らし資産運用を続ける”テクニック

Finasee / 2024年6月28日 13時0分

-

確定拠出年金の「持ち運び制度」ってなに? 中途退職や転職してもできる資産移換 100時代の歩き方 イマサラQ&A

産経ニュース / 2024年6月23日 9時0分

-

老後資金準備はNISA一択で本当にいい? 50代だからこそiDeCoが有効といえる理由

MONEYPLUS / 2024年6月23日 7時30分

-

余計な税金は払いたくないんです…年収720万円・59歳“定年直前”サラリーマンの切実な悩み【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月13日 11時15分

-

転職時に確認すべき“超重要”な福利厚生ランキング! 3位は資産形成制度、2位は退職金・企業年金。では1位は?

Finasee / 2024年6月11日 18時0分

ランキング

-

120年ぶりの新紙幣に期待と困惑 “完全キャッシュレス”に移行の店舗も

日テレNEWS NNN / 2024年7月2日 22時4分

-

2小田急線「都会にある秘境駅」が利用者数の最下位から脱出!超巨大ターミナルから「わずか700m」

乗りものニュース / 2024年7月1日 14時42分

-

3カチンコチンの「天然水ゼリー」が好調 膨大な自販機データから分かってきたこと

ITmedia ビジネスオンライン / 2024年6月30日 6時30分

-

4「7月3日の新紙幣発行」で消費活動に一部支障も? 新紙幣関連の詐欺・トラブルにも要注意

東洋経済オンライン / 2024年7月2日 8時30分

-

5イオン「トップバリュ」値下げ累計120品目に 「だし香るたこ焼」など新たに32品目

ORICON NEWS / 2024年7月2日 16時26分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください