多くの日本人がやってしまう「不必要な貯金」…本当に必要な貯金は“3パターンだけ”【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月6日 8時15分

画像:PIXTA

26歳は、大卒なら社会人4年目、高卒なら8年目。仕事に慣れて余裕が出てくる時期です。投資に挑戦したり、副業を始めたりする人も多いでしょう。また、結婚や出産といったプライベートの大きな決断をする機会も増えます。しかしこの時期に、お金の知識をしっかりと持っている人はどれほどいるでしょうか。20代の税理士は0.6%しかいない中、23歳で税理士となった安江一勢氏の著書『26歳の自分に受けさせたいお金の講義』(すばる舎)より、一部を抜粋して紹介する本連載。安江氏が、人生における重要な選択の際に後悔しないためのお金の知識について解説します。

「必要な貯金」と「不必要な貯金」

長い人生を過ごしていくうえで、一定の貯金は欠かせません。お金は生活の動力でもあるので、安定した基盤は必要になります。そんななかで貯金がゼロというのはなかなかリスキーです。だからこそ、必要な貯金もあります。

では、いったい「必要な貯金」と「不必要な貯金」の違いは何なのでしょうか?

まず、不必要な貯金の代表格は「なんとなく貯金」です。何も考えずに、何の目的もなく、ただ貯金をしていること。これはいますぐやめてください。

ただ「万が一のときのため」「将来の夢のため」「子どもの教育費のため」などの意味や目的がある場合には、それは必要な貯金になります。そのような必要な貯金は、その性質に応じて、大きく3つに分けることができます。

次の3つのパターンのいずれかであれば、必要な貯金となります。そして、それぞれの貯金のパターンごとに「銀行で貯金をするのか」「運用をするのか」などの打ち手も変わります。

自分の貯金は3つのパターンのどれに当てはまり、どれくらいの割合なのかを考えながら、読んでみてください。

必要な貯金「3つのパターン」

それでは、3つのパターンをひとつずつ見ていきましょう。

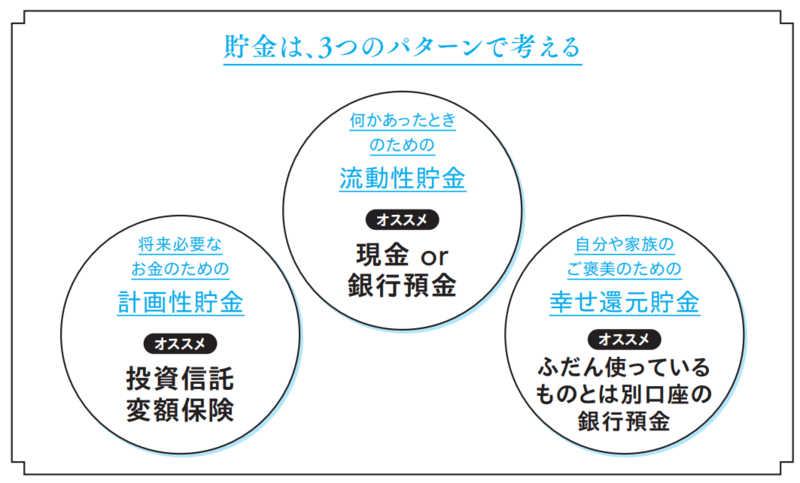

【1】流動性貯金

これは、いつでも引き出せる貯金のことです。オススメの貯金方法は「現金」または「銀行預金」です。いわゆる「何かあったときのための貯金」です。

ただ、入院をしたときや病気をしたときという意味の「何かあったとき」は本書内でお伝えをする保険で賄(まかな)えばいいので、ここでいう「何かあったとき」というのは、おもに次のようなケースのことを指します。

・結婚式のご祝儀やお葬式の香典

・引越し費用(退去費用や敷金・礼金の支払いなど)

・車や自宅などの所有物が壊れたときの修理代

・家具や家電の買い替えに必要なお金

・欲しいものや必要なものが出たときにサッと出せるように用意しておく余剰金

このように、いつでも動かせて、余裕のあるお金を貯めておく貯金です。多くの人が「貯金=流動性貯金」をしていることでしょう。

では、この流動性貯金はどれだけ蓄えていてもいいかというと、そういうわけでもありません。過度な流動性貯金はお金の動きが悪くなるので、損をしてしまうことにもなりかねません。ほどほどにしておきましょう。この金額の目安については、このあと解説していきます。

【2】計画性貯金(将来貯金)

これは将来必要なお金のために計画的に積み立てていく貯金のことです。子どもの教育費や海外旅行の資金、将来の夢のためなど、必要な金額と目的が明確な貯金のことです。

この計画性貯金のオススメの貯金方法は「投資信託」や「変額保険」などの運用系です。たとえば、15年後の子どもの大学入学に向け、その大学費用を貯めておきたいという場合、銀行預金で15年間貯め続けることと、投資信託や保険などで運用をしておくのとでは、15年後にあるお金が変わります。

運用系の場合、投資なので確実にそのお金があるかは保証されませんが、ほぼ高い確率で、銀行で貯金をする場合と比べて増えていきます。なぜなら世界の経済は成長し続けるからです。

貯金は貯金でも、その目的が10年以上の長期に渡り、ある程度欲しい金額が確定している場合には、確実性の高い長期投資を活用しましょう。

その貯金が計画性貯金に当てはまる場合には、運用をしながら、計画的に貯金をしていきましょう。そうするだけで貯金をするお金は同じでも、貯まるお金は増えていき、賢くお金を準備することができることでしょう。

【3】幸せ還元貯金

これは、あなた自身や家族などのあなたのまわりの人を幸せにするための貯金です。「ご褒美貯金」や「贅沢貯金」と置き換えてもいいです。

オススメの貯金方法は「いつもとは別口座の銀行預金」です。幸せ還元貯金の代表例としては、ひとり旅や家族旅行、ちょっと高めの外食、趣味、美容代など、すぐにはそのお金は準備できないけど、それを買うために準備をしておいて、貯まったら買えるようにしておくための貯金です。自分を幸せにするもののために、貯めておきましょう。

日本人の多くはムダ遣いを避けようとします。お金を使うくらいなら貯めておこうという選択になり、なかなか自分のためにお金を使うことをしません。

しかし、お金は使わないと何も得られません。お金は、使うことで幸せと交換することができます。そこで、この幸せ還元貯金です。

「お金が貯まったら旅行へ行こう」「お金が貯まったら服を買おう」ではなくて、「旅行へ行くために」お金を貯めたり、「服を買うために」お金を貯めたりしていけばいいのです。そうやって、欲しいものがあるのであれば計画的にお金を貯め、貯まったら幸せと交換していきましょう。

また、この幸せ還元貯金を別口座でおこなうことをオススメしている理由は、いくら貯まっているかを把握するためです。旅行目的で5万円を積み立てるならば、いつもの通帳で貯金するよりも、別通帳で貯金をするほうがわかりやすいでしょう。そして別通帳で5万円が貯まったときに、その5万円を使って旅行へ行くことを自分のルールとしておきましょう。

さらには、幸せ還元貯金をするものは1種類ではないことがほとんどです。旅行のため、親孝行のため、好きな漫画を大人買いするためなど、それぞれの目標金額を設定し、コツコツ積み立てていきましょう。そうすることで欲しいものを確実に買うことができ、ムダ遣いも減らしていくことができていきます。

さて、あなたがいましている貯金は、どのパターンの貯金に当てはまるでしょうか?

ぜひ一度、いまの貯金の見直しをおこない、それぞれの種類ごとに金額を出してみましょう。そして、必要な金額を必要なぶんだけ、計画的に貯めていってくださいね。

安江 一勢

税理士

外部リンク

この記事に関連するニュース

-

円安影響を抑える「夏の海外旅行」お得ウラ技5選 歴史的円安の中で世界一周してわかったこと

東洋経済オンライン / 2024年7月20日 8時0分

-

元銀行員が教える!確実にお金を貯める3つのコツ

オールアバウト / 2024年7月13日 19時30分

-

目指せ「貯金1000万円」!どうやって貯める?

オールアバウト / 2024年6月30日 11時30分

-

65歳で5,000万円の貯金、安心できる?…定年後に待つ「銀行預金」の意外なリスクと対策【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月26日 11時30分

-

「あのときやっておけばよかった」と後悔する前に…。デメリットを考慮しても、NISAが投資初心者におすすめな理由【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月25日 11時30分

ランキング

-

1イタリア人が営む「老舗ラーメン店」の人生ドラマ 西武柳沢「一八亭」ジャンニさんと愛妻のこれまで

東洋経済オンライン / 2024年7月22日 11時30分

-

2なぜユニクロは「着なくなった服」を集めるのか…「服屋として何ができるのか」柳井正氏がたどり着いた答え

プレジデントオンライン / 2024年7月22日 9時15分

-

3円安は終わり?円高反転4つの理由。どうなる日経平均?

トウシル / 2024年7月22日 8時0分

-

4ウィンドウズ障害、影響続き世界全体で2600便欠航…損害は1600億円を超えるとの見方も

読売新聞 / 2024年7月22日 11時16分

-

5「土用の丑の日」物価高でも…あの手この手の“うなぎ商戦” 大手スーパーの目玉は「超特大」

TBS NEWS DIG Powered by JNN / 2024年7月22日 19時59分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください