年金月15万円の67歳専業主婦、最愛の夫が遺した「生命保険金1,000万円」を大切に使い、孫を忙しく世話する日々だったが…ある日突然届いた〈税務書からのお尋ね〉で老後に暗雲【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月5日 11時45分

(※写真はイメージです/PIXTA)

生命保険は日本人の大多数が契約している商品です。しかし、ちょっとしたことがきっかけで想定外の負担が発生してしまうことも……。本記事では山下さん(仮名)の事例とともに、生命保険契約の注意点について、FP相談ねっと・認定FPの小川洋平氏が解説します。

亡き夫が遺した生命保険があるから安心!のはずが…

山上伸子さん(仮名/67歳)は2年前に長年連れ添った夫をがんで亡くし、ひとり暮らしをしています。最愛の夫を亡くしたあとは寂しさを感じないよう、近くに住む孫の面倒をみながら毎日忙しく暮らしていました。

山下さんは夫の遺族厚生年金と自分の年金を合計し、毎月約15万円程度の年金を受け取っています。また、夫には死亡保険1,000万円をかけられていました。山下さんは、これを受け取ることができたため、それまでの貯蓄と死亡保険金を取り崩しながら生活することでお金に困ることはありませんでした。

しかし、そんな山上さんに、ある日税務書からのお尋ねが届きます。

なんと山上さんが受取った生命保険金1,000万円に対して「贈与税」が発生するというのです。山下さんは、「生命保険は非課税ではなかったの……? 夫が遺してくれた財産が税金で減ってしまうなんて……」と嘆きます。突然目の前が真っ暗になったような気持ちになりました。

生命保険に「贈与税」が発生したワケ

山上さんが受け取った生命保険の契約形態は、亡くなった夫の母親が契約者になっていました。

義母は自身の預金運用のため、夫を被保険者(保険の対象となる人)とした一時払い終身保険を契約していたのです。夫を被保険者とした理由は、契約時に自分を被保険者にするよりも被保険者年齢が若いほうが高い利率で運用できると考えたためでした。

そのため、山上さんが受け取った保険金は、夫の母からの贈与と見なされることになったのでした。

この場合、贈与税は下記のように計算されます。

計算式:死亡保険金1,000万円ー基礎控除110万円=課税価格890万円

課税価格890万円×税率40%ー控除額125万円=贈与税額231万円(一般贈与の場合)

1,000万円の生命保険金に対し、これだけの金額を払わなければならなかったのです。さらに、山上さんは贈与税を申告していなかったため、無申告加算税も課せられます。山下さんは、大切な老後資金が減らされ、まだまだ長い老後の生活に暗い影が落とされてしまうことになりました。

生命保険は契約形態に要注意

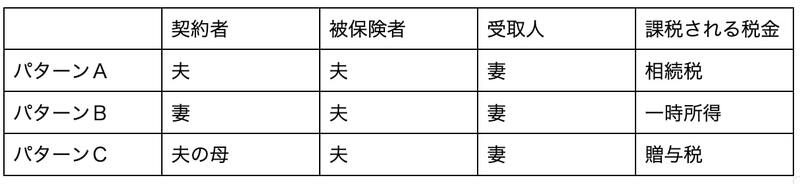

山上さんのケースのように、生命保険は契約形態によって課税されてしまうことがあります。下記図表のように契約形態によって発生する税金は変わりますので、注意が必要です。

今回のケースは図表のパターンCに該当し、贈与税が発生することになりました。

パターンAの場合には相続税の対象となりますが、一定額までは非課税で受け取ることができるため、実際に相続税が発生するケースは限定的で、今回のケースでは発生していなかったと考えられます。必ずしもAの契約形態が正解というわけではありませんが、生命保険を契約する際にはこのように契約形態に注意することが必要です。

また、今回のように夫の母が自分のお金を運用する目的でしたら、契約者、被保険者を自身にして契約しておいたほうがわずかな運用の利率を求めるよりも無難だったといえます。

よくある…親が契約者、子が被保険者の保険契約

特に、親が子供の生命保険を契約しているようなケースはよく見掛けます。契約形態により発生する税金を理解して契約しているのでしたら問題はありませんが、そうではない場合、受取時に思わぬ税金が発生してしまったり、保険金の受取人次第で相続のトラブルに発展してしまう可能性もあるのです。

このように、ちょっとしたことで思わぬ負担が発生したり、トラブルになってしまうこともあるのが生命保険です。自身の契約形態をしっかり見直し、どのような税金が発生するのか、どのような場合に活用でき、どういったときに注意が必要なのか、契約の際にはしっかり確認するようにしましょう。

9割近くの世帯が

生命保険は日本人の多くが加入し、2021(令和3)年度「生命保険に関する全国実態調査」によると世帯加入率は89.8%とほとんどの世帯で加入していることがわかります。

しかし実情としては、保険で備える目的に対して契約が見合ったものなのか、いくら保障があればいいのか、今回のように契約形態によって税金がどのように発生するのか……。こういった重要な点をあまりよく理解しないまま契約していることも多いものです。もし、わからないままにしてしまっていると、今回のケースのように想定外の負担が発生してしまうことも当然あります。

貯蓄性の保険の課税にも要注意

死亡保険や医療保険だけでなく、貯蓄性の保険では、満期金の受取や解約返戻金を受取った際に一時所得として課税対象となったり、年金の受取では雑所得として課税されたりすることもあります。税金面もある程度考慮したうえで契約を検討したほうがいいものも多いのです。

契約される際にはこういった注意点を思い出していただき、担当者に税制面について尋ねてみるといいでしょう。

また、契約者と被保険者が異なる契約の場合は事例の山下さんのようなことが起きてしまう可能性もありますので、一度、現在の契約内容についてチェックしてみることをおすすめします。

小川 洋平

FP相談ネット

CFP

外部リンク

この記事に関連するニュース

-

親が亡くなったとき、かかる税金は相続税だけではないと聞きました。ほかにどんな税金がかかるのでしょうか? 節税方法はありますか?

ファイナンシャルフィールド / 2024年7月19日 11時0分

-

「おふくろ、ありがとう。」亡き母、長男の自分を「生命保険金の受取人」に指定していたが…保険会社への請求手続き・相続時の扱い・その他、押さえておくべき注意点【相続専門税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月13日 11時15分

-

しくじった!…資産総額1億円+生命保険金1,500万円、配偶者に生命保険「全乗せ」の相続対策が失敗した〈財産構成〉〈相続人〉のパターン【司法書士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月9日 16時15分

-

「みなし相続財産」とは?…「相続財産」との違いと、非課税枠を“最大限活用する方法”

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月4日 11時45分

-

富裕層の「相続税対策」…納税資金準備のために〈なるはや〉で作成・確認すべき「3つの表」とは?【相続専門税理士の助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月25日 11時15分

ランキング

-

1円安は終わり?円高反転4つの理由。どうなる日経平均?

トウシル / 2024年7月22日 8時0分

-

2なぜユニクロは「着なくなった服」を集めるのか…「服屋として何ができるのか」柳井正氏がたどり着いた答え

プレジデントオンライン / 2024年7月22日 9時15分

-

3イタリア人が営む「老舗ラーメン店」の人生ドラマ 西武柳沢「一八亭」ジャンニさんと愛妻のこれまで

東洋経済オンライン / 2024年7月22日 11時30分

-

4システム障害、世界で余波続く=欠航、1400便超

時事通信 / 2024年7月21日 22時45分

-

5コメが品薄、価格が高騰 米穀店や飲食店直撃「ここまでとは」

産経ニュース / 2024年7月21日 17時41分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください