70代の父、危篤…母&兄はずっと2人で相続相談、弟はひとり蚊帳の外「この状況、納得できません」「相続について教えてください」→税理士が助言

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月4日 11時15分

(画像はイメージです/PIXTA)

だれもが経験する「相続」の問題。相続の法的な決まり事や、正しい手続きの仕組みを理解していないと、あとから後悔することになりかねません。ここでは、相続手続きにくわしい税理士・公認会計士の岸田康雄氏が解説します。

父が危篤、母と兄は隠れて相続の相談ばかり、弟は蚊帳の外…

40代会社員です。以前より入院していた70代の父の病状が悪化してしまい、余命いくばくもない状態です。父は大手企業の管理職だった人で、都内に戸建ての自宅があるほか、預貯金などそれなりの資産があるはずなのですが、母と兄は「お前には関係ない」といって2人でコソコソ相談してばかりで、私にはなにも情報を教えてくれません。まったく納得できないし、イライラしっぱなしです。相続の基本的な考え方や、手続きの流れを教えてください。

千葉県流山市 40代会社員

法定相続人と法定相続分

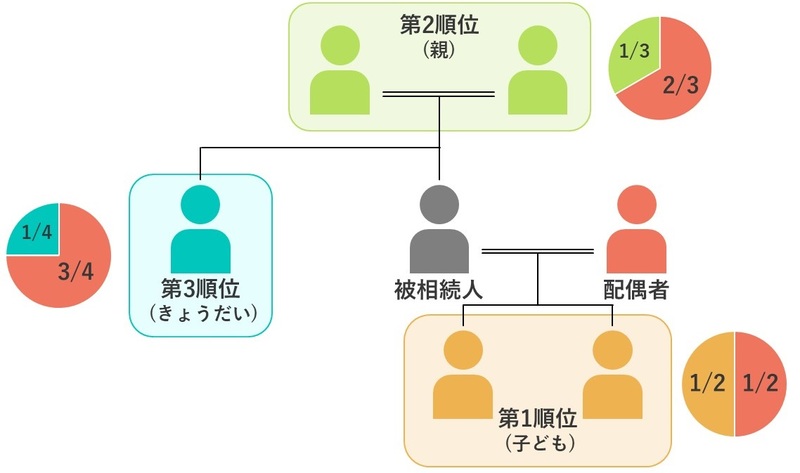

人が亡くなった場合、その人が持っていた財産は相続人に渡されます。相続人とは、主に配偶者や血縁者を指し、法律によってその順番が定められています。この法定相続人とその取り分を示す法定相続分には明確なルールが存在します。通常、遺言がない限り、相続財産は法定相続人の話し合いによって決めた割合で分配されます。

遺言がない状況では、相続人同士の話し合いによって相続の詳細が決まることもありますが、合意に至らない場合は民法に定められた法定相続人が相続します。法定相続人には配偶者、子ども、親、兄弟姉妹が含まれ、特に配偶者は必ず相続人になります。相続の優先順位は、まず子ども、次に親、そして兄弟姉妹と決まっています。

もし本来の相続人が亡くなっている場合、その人の子が相続権を得ることがあります。これを代襲相続と言い、例えば亡くなった子の孫や兄弟姉妹の甥や姪が相続人になる場合があります。

相続分は、相続人が承継する財産の割合を意味し、法律により指定相続分と法定相続分が定められています。指定相続分は遺言によって決められた相続分で、遺言がある場合はこれが優先されます。法定相続分は、遺言がない場合や遺産分割協議の目安となるもので、相続人の順位や数によって割合が決まり、同順位内では均等に分けられます。例えば、配偶者と子どもがいる場合、それぞれ2分の1を相続し、兄弟姉妹がいる場合は配偶者が4分の3、兄弟姉妹が4分の1を相続します。

相続放棄

相続人は、資産だけでなく債務も引き継ぎますが、資産より債務が多い場合は相続放棄や限定承認を選択できます。相続放棄は家庭裁判所で手続きし、相続開始後3ヵ月以内に行う必要があります。

遺言と遺留分

遺言によって遺産を渡すことを「遺贈」といいます。遺言には、自筆証書遺言、公正証書遺言、秘密証書遺言があります。

遺留分は、法定相続人に保証された最低限の財産取り分で、仮に遺言で全財産を第三者へ譲渡することが指定されていたとしても、法定相続人は受遺者に対して侵害額を請求することができます。この侵害額の請求期限は、相続人が侵害を知った日から1年、または相続開始から10年以内です。

遺留分は配偶者、子、直系尊属に認められ、その割合は法定相続分の半分、または三分の一です。きょうだいには遺留分の権利はありません。

遺産分割

相続が発生すると、最初は被相続人の財産が相続人全体の共有となり、この財産を個々に分配するプロセスを遺産分割と言います。遺産の分割方法には、遺言による指定分割、相続人全員の合意に基づく協議分割、そして裁判所による審判分割があります。

指定分割は、遺言で指示された財産の分割方法です。協議分割では、全相続人の合意が必要で、この合意には法定相続分を必ずしも遵守する必要はありません。合意に至らない場合、家庭裁判所が分割方法を決定します。

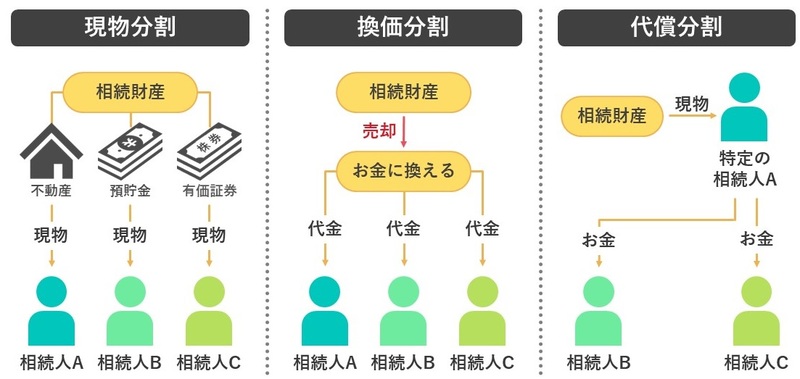

遺産分割の手法には現物分割、換価分割、代償分割の三種類があります。現物分割は、相続財産をその物理的な形で相続人に配分する方法です。たとえば、一部の相続人が不動産を、他の人が現金を受け取る場合がこれにあたります。換価分割では、財産を売却して得られた金額を分配します。代償分割は、一人の相続人が大部分の財産を受け取り、その代わりに他の相続人に対して金銭を支払う方法です。

課税財産と非課税財産

相続税を納めるのは、相続や遺贈によって財産を取得した人です。これには法定相続人だけでなく、遺言によって財産を受け取った人、すなわち受遺者も含まれます。

対象となる財産は、本来の相続財産とみなし相続財産に分けられます。本来の相続財産にはプラスの財産(土地や株式など価値のあるもの)とマイナスの財産(借入金など)があります。みなし相続財産には、死亡保険金や退職金など、被相続人の死によって取得する財産があります。

相続人が取得する財産の中には、相続税が課されない非課税財産があります。

例えば、生命保険金や死亡退職金は、法定相続人の数に500万円を乗じた金額までが非課税です。

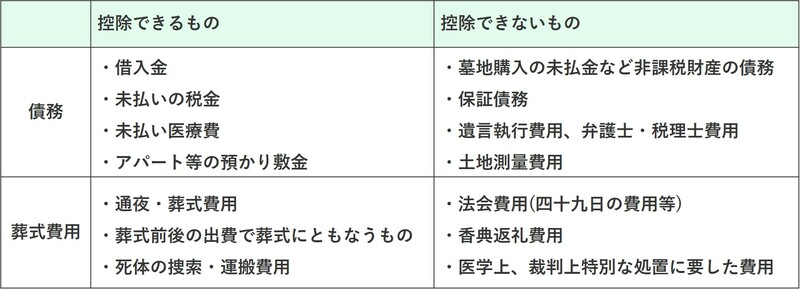

被相続人の残した債務は債務控除として、資産合計から差し引かれることになります。これには銀行の借入金や未払い税金などが含まれます。また、葬式費用も控除対象で、お通夜や告別式などの費用が含まれます。

相続税の計算プロセス

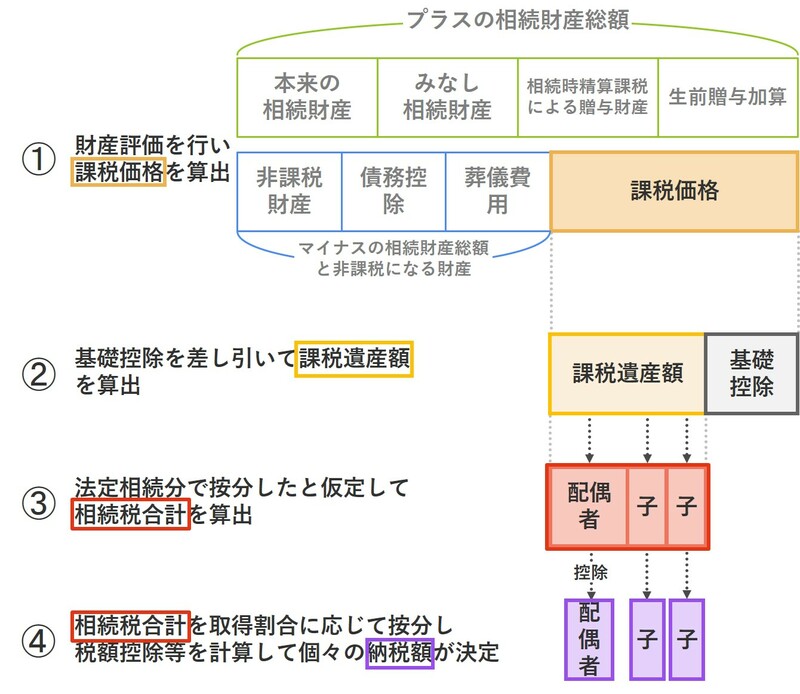

相続税の計算は4つのステップで行います。まず、①財産評価を行い、課税価格の合計額を算出します。②次に、基礎控除を差し引いて課税遺産額を算出し、③それを法定相続分で分割したと仮定して相続税合計を算出します。④最後に、その合計額を各相続人の取得割合に応じて配分し、税額控除の特例などを計算したうえで個々の納付税額を決定します。

税額控除と申告納付

先ほども少し触れましたが、配偶者による相続財産の取得には税額控除の特例があり、配偶者が取得する相続財産が1億6,000万円以下、または法定相続分相当額以下であれば相続税が免除されます。これは同一世代間の財産移転を考慮した税制の軽減措置です。この特例により、配偶者は法定相続分までの課税価格に対しては相続税がかからず、法定相続分を超える場合でも1億6,000万円までなら相続税は免除されます。

この特例を適用すれば、配偶者は、課税価格が法定相続分までであれば、相続税は課されません。それを超えたとしても、1億6,000万円までの課税価格であれば、相続税は課されません。

相続税の申告と納付

相続税申告の期限は、相続開始を知った翌日から10か月以内で、提出先は被相続人の死亡時の住所地を管轄する税務署となります。

贈与税

贈与税には、暦年課税制度と相続時精算課税制度という2つの主要な制度が存在します。暦年課税制度の下では、1年間に受けた総贈与額から110万円の基礎控除を差し引いた額に対して税率が適用されます。この税率は超過累進税率であり、贈与の性質に応じて特例贈与財産と一般贈与財産の区分があります。

一方、相続時精算課税制度では、相続財産と生前に受けた贈与を一緒に計算し、既に支払った贈与税を控除する方式です。60歳以上の祖父母や親から18歳以上の子や孫への贈与に関しては、110万円の基礎控除と2,500万円までの特別控除が適用され、それを超える金額には20%の税率が適用されます。

不動産の相続税評価

宅地は、建物の敷地として利用されている土地のことで、1画地ごとに評価されます。

路線価とは、路線に面する標準的な宅地1m2あたりの価額をいいます。

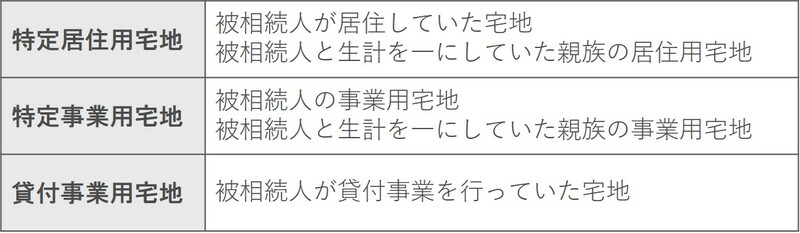

小規模宅地等の特例では、特定の条件を満たす土地の評価額から一定割合を減額して相続税の課税価格を計算します。これには特定居住用宅地、特定事業用宅地、特定同族会社事業用宅地、貸付事業用宅地があり、減額割合と減額対象地積が定められています。

岸田 康雄 公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

外部リンク

この記事に関連するニュース

-

父「同居してくれた長男に財産の大半を渡したい」→二男「おれには遺留分がある!」…相続で子どもたちを揉めさせない遺言書の中身【弁護士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月20日 18時15分

-

長年連れ添った配偶者に確実に財産を残したい…その悩みを解決するため〈生前〉にしておくべき「たった一つのこと」【終活のプロが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月19日 10時15分

-

数年前、夫が亡くなり相続した自宅。住みながら子どもに譲りたいけど、生前贈与になる?

ファイナンシャルフィールド / 2024年7月16日 13時40分

-

私は病弱でずっと母には迷惑をかけてきました。母は今も心配して頻繁に連絡をくれます。自分が死んだら母にすべての遺産を渡すことはできますか?

ファイナンシャルフィールド / 2024年7月13日 23時10分

-

相続税の計算は4段階!…相続専門税理士が教える、相続税のしくみと財産評価の超キホン

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月24日 14時15分

ランキング

-

1円安は終わり?円高反転4つの理由。どうなる日経平均?

トウシル / 2024年7月22日 8時0分

-

2なぜユニクロは「着なくなった服」を集めるのか…「服屋として何ができるのか」柳井正氏がたどり着いた答え

プレジデントオンライン / 2024年7月22日 9時15分

-

3イタリア人が営む「老舗ラーメン店」の人生ドラマ 西武柳沢「一八亭」ジャンニさんと愛妻のこれまで

東洋経済オンライン / 2024年7月22日 11時30分

-

4システム障害、世界で余波続く=欠航、1400便超

時事通信 / 2024年7月21日 22時45分

-

5コメが品薄、価格が高騰 米穀店や飲食店直撃「ここまでとは」

産経ニュース / 2024年7月21日 17時41分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください