余計な税金は払いたくないんです…年収720万円・59歳“定年直前”サラリーマンの切実な悩み【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月13日 11時15分

(※写真はイメージです/PIXTA)

退職金が出る会社でiDeCoにも加入している場合、これらを受け取るタイミングによっては、思わぬ課税や社会保険料の増額を受けるため、注意が必要です。現在59歳で定年退職を目前に控えたAさんの事例から、退職金やiDeCoの「適切な受け取り方」をみていきましょう。牧野FP事務所の牧野寿和CFPが解説します。

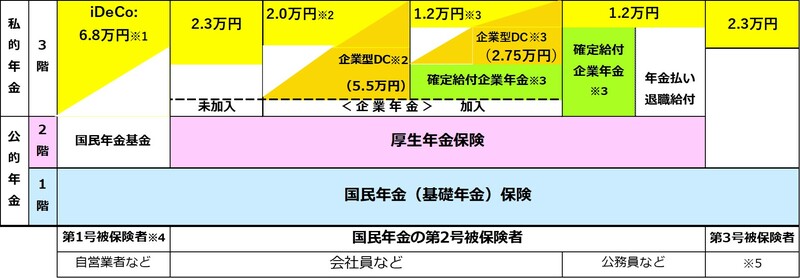

公的年金に“上乗せ”できる「iDeCo(個人型確定拠出年金)」

老齢年金は、通常65歳から満額で支給されます。また会社員や公務員は、老齢基礎年金とあわせて老齢厚生年金が受給できます。

さらに勤務先によっては、企業が掛金を拠出する「確定給付年金(DB)」や、企業が拠出する一定額を従業員が運用し、その成果しだいで給付額が増減する「企業型確定拠出年金(企業型DC)」といった企業年金も受給可能です。

このほか、公的年金に上乗せして活用できる「iDeCo(個人型確定拠出年金)」といった制度もあります。iDeCoの加入年齢は、自営業者や専業主婦など(国民年金の第1・3号被保険者)は60歳まで、会社員・公務員など(第2号被保険者)は、65歳までです。ただし法改正があり、2022年5月以降、第1・第3号被保険者であっても、60歳以降国民年金に任意加入すれば65歳までiDeCoに加入可能となりました。

50歳までに加入していれば60歳から受け取ることができますが、50歳以降に加入するとその加入期間に応じて受給開始年齢は引き上げられます。ただし、75歳を過ぎてから受け取ることはできません。

iDeCoには、下記のような税制優遇があります。

1.掛金全額が所得控除される。

2.運用中に増える利益(運用益・20.315%の課税)が非課税。

3.一時金で受け取るときは、退職金と同様に退職所得控除が適用される。また、年金で受け取るときは、公的年金等に係る雑所得控除が適用される。

iDeCoのイマ

iDeCoの掛金は5,000円以上となっていますが、限度額は国民年金の被保険者ごとに異なります。

また、今年1月時点でのiDeCoの加入者数と毎月の平均掛金は[図表2]のとおりです。

[図表2]出所:iDeCo公式サイト「(個人型確定拠出年金)の加入等の概況(2024年1月)」を参考に筆者が作成。※ 第4号加入者とは、国民年金の任意加入被保険者のこと。

「退職金」と「iDeCo」の受け取り方で悩むAさん

Aさんは現在59歳です。大学卒業後新卒で入った会社に勤めたあと1度転職し、その後は現在の会社に落ち着きました。来年でちょうど勤続30年になります。現在の年収は720万円ほど。

Aさんには2歳年下の妻と3人の子どもがいます。子どもはすでにそれぞれ独立しており、現在は戸建て住宅に妻と母3人で暮らしています。

Aさんは、来年定年退職して退職金を受け取り完全リタイアするか、いまの会社で再雇用してもらい65歳まで働こうか迷っていました。ただし再雇用となると、年収は現在の半分ほどとなります。

またAさんは、約20年積み立てているiDeCoの利益を確定する方法も迷っています。そこで、Aさんは自作したライフプランについて客観的な意見が欲しいと、筆者のところを訪れました。

Aさんが作成したライフプランを見た筆者の感想

節約を心がけてきたこともあり、Aさんが持参したプランは、定年でリタイアしても65歳まで働いても、一見して老後の生活は安心できるように見えました。しかし、退職金とiDeCoの受け取り方には、一考の余地がありそうです。

Aさんの勤務先は、「確定給付企業年金」を採用しており、Aさんが定年まで勤務すると、退職一時金が約1,800万円受け取れることになっています。

また、40歳のころからiDeCoに毎月1万円ずつ投資しているAさん。来年で投資額は240万円になります。現在の平均利回りが約5.0%であることから、約488万円の資産があることになります。

早めにiDeCoの利益を確定したいなら、「スイッチング」がおすすめ

iDeCoが受け取れるのは1年後の60歳からですが、Aさんは「現段階で利益を確定したい」と言います。そこで筆者は、いままでの外国株中心の投資信託の運用から、元本が確保される定期預金への買い換え(=スイッチング)をおすすめしました。

ただし、運営管理機関により異なりますが、スイッチングをするには、スイッチング自体の手数料や売却する商品の信託財産留保額といった手数料が必要なケースもあります。

なお、iDeCo口座の運用益は前述のように非課税です。

退職金とiDeCoの受取時にかかる税金をシミュレーション

退職金やiDeCoを受け取る際は、「まとめて受け取る」か「分けて受け取る」か選ぶことができます。この場合、一時金なら「退職所得控除」が、年金として分割なら、「雑所得(公的年金等控除)」が適用されます。退職所得控除のほうが控除面で有利といわれています。

Aさんは、退職金もiDeCoも一時金で受け取ると決めていたものの、受け取る時期を迷っているようです。節約家のAさんは、「余計な税金は絶対に払いたくないんです」と口にします。

そこで筆者は、受け取る方法とタイミングを「①60歳でiDeCoと退職金をいっしょに受け取る」「②退職金を60歳、iDeCoを65歳で受け取る」「③iDeCoを60歳、退職金を65歳で受け取る」の3パターンに分け、それぞれ試算を行うことにしました。

退職金……1,800万円(30年間勤務)

iDeCo……488万円(20年間加入)

合計……2,288万円

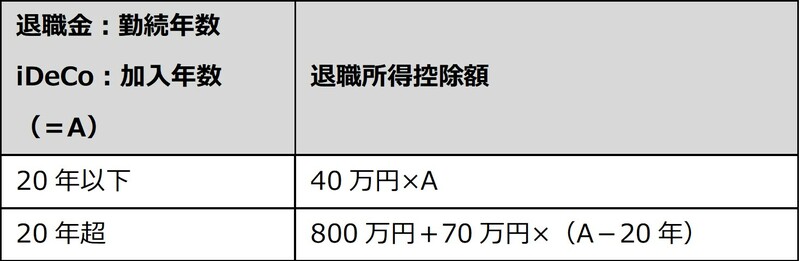

税額を求めるには、まず下記[図表3]の式で退職所得控除額を計算します。

次に、退職所得、税額の順に計算します。

①60歳でiDeCoと退職金をいっしょに受け取る

退職金とiDeCoをいっしょに受け取るときは、勤続年数とiDeCo加入期間のうち長い年数のほうで計算します。Aさんの場合は勤続年数(30年)です。

[図表3]の式で計算すると、

800万円+70万円×(30-20年)=1,500万円退職所得控除額は1,500万円となります。

次に退職所得を計算します。「退職所得=(収入-退職所得控除額)×1/2」の式に当てはめると、退職所得は394万円となり、所得税は約36万円、住民税は39万円。つまり課税額の合計は約75万円となるわけです。

②退職金を60歳、iDeCoを65歳で受け取る

では、60歳以降も再雇用で働き、退職金を60歳・iDeCoを65歳で受け取るとどうなるでしょう。Aさんの場合、iDeCoは60歳から75歳の任意のタイミングで受け取ることができますから、65歳で受け取っても問題ありません。

まず60歳で受け取る退職金を、上と同様に計算すると、退職所得が150万円となり、所得税約7万5,000円、住民税約15万円、課税額は約22万5,000円となります。

65歳で受け取るiDeCoについてみていきましょう。会社から退職金を受け取って19年以内にiDeCoの一時金も受け取ると、退職所得控除は1度しか使えないという19年ルール※1が適用となるため、退職金との重複期間として計算します。これにより、退職所得控除額は80万円※2となります。

※1,2 国税庁のHP「No.2732 退職手当等に対する源泉徴収」より。

退職所得は204万円、所得税住民税ともに約20万円、課税額は約40万円となります。それに60歳に受け取った退職金の課税額約22万5,000円を加えると、課税額の合計は約62万5,000円です。

Aさんがもっとも得をする受け取り方

③iDeCoを60歳、退職金を65歳で受け取る

60歳でiDeCoを65歳で退職金を受け取るときは、「2種類の退職金を4年以内に受け取ると退職所得控除が1度しか使えない」という「5年ルール」が適用されますので、60歳でiDeCoを受け取り、それから5年後の65歳に退職金を受け取れば、2度退職所得控除が利用できます。

※ 国税庁のHP「No.2732 退職手当等に対する源泉徴収」より。

60歳で受け取るiDeCoの退職所得は0円(非課税)となり、65歳で受け取る退職金(勤務年数は20年のままと仮定する)退職所得は約150万円となります。

所得税は約7万5,000円、住民税は約15万円、課税額は約22万5,000円となり、非課税とはならないものの、①の約75万円、②の約62万5,000円よりもはるかに課税額の低減が可能です。ただし、この方法を選ぶ場合は、60歳で受け取る退職金と同額が65歳で受け取れるかについて、勤務先に確認が必要です。

このほか、iDeCoを60歳から5年以上25年までの「有期年金」で受け取ることもできます。

Aさんの場合、iDeCoだけの受け取り額では課税されないかもしれません。しかしほかに収入があったり、65歳以降に受給する公的年金と合算するとその分課税額が高くなります。また、iDeCoの受給手数料の負担も加わります。

Aさんが下した決断

後日、Aさんから連絡がありました。「この前相談に伺った後、来年以降のプランについて練り直してみました。よく考えてみると、60歳でリタイアしてもその後やりたいことが決まっているわけじゃないし、先輩の話を聞くと暇で元気がなくなる人も多いらしくて……メリットも大きいし、いまの会社に再雇用してもらうことに決めました」とのこと。

熟考した結果、iDeCoは60歳、退職金は65歳に受け取ることにしたそうです。会社に確認したところ、65歳でも支給は可能だが、60歳以降は確定給付企業年金へ拠出はしないそう。

iDeCoは、掛金が全額所得控除の対象に、運用益も全額非課税となります。しかし、元本保証の商品だけで運用すると、元本割れはなくても、手数料の負担額のほうが大きくなる懸念があります。

そのためAさんのように、退職金も考慮しながら、税金や社会保険料の負担を軽減する受取り方も考えておくことが大切です。

牧野 寿和 牧野FP事務所合同会社 代表社員

外部リンク

- 「定年まで働くぞ」年収550万円、会社に尽くした65歳男性の後悔…「64歳11ヵ月」で退職した年収400万円の同期を羨んだワケ【CFPが解説】

- なにかの間違いでは…年金月17万円・74歳夫を亡くした69歳女性〈まさかの遺族年金額〉に絶望【CFPの助言】

- 「またこんなに引かれてる…」給与明細を見てションボリ。手取りを増やすために知っておきたい「所得税」と「控除」の基礎知識【税理士が解説】

- あぁ、どうしよう…銀行員に“言われるがまま”退職金1,500万円で〈外貨建て保険〉を契約した69歳男性。「歴史的な円安」で生まれた“まさかの悩み”【CFPの助言】

- 退職金2,000万円で「余裕の老後」と思いきや…66歳・元上場企業サラリーマンが定年後、「ジリ貧生活」を余儀なくされたワケ【CFPが回避策を助言】

この記事に関連するニュース

-

「骨太の方針」でも話題のiDeCo、NISAに続く改革の本丸に! 掛金上限額、受給開始の年齢制限も変わる?

Finasee / 2024年7月1日 12時0分

-

老後資金準備はNISA一択で本当にいい? 50代だからこそiDeCoが有効といえる理由

MONEYPLUS / 2024年6月23日 7時30分

-

定年直前の会社員が知っておきたい「退職金」で損しないためのポイント【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月15日 11時15分

-

専業主婦だった母親の年金額は「6万円」だそうです。正社員の私は受取額がそれより下回ることはないですよね?

ファイナンシャルフィールド / 2024年6月12日 10時0分

-

長期の資産形成 NISAを優先すべき人、iDeCoを優先すべき人

トウシル / 2024年6月9日 11時0分

ランキング

-

120年ぶりの新紙幣に期待と困惑 “完全キャッシュレス”に移行の店舗も

日テレNEWS NNN / 2024年7月2日 22時4分

-

2小田急線「都会にある秘境駅」が利用者数の最下位から脱出!超巨大ターミナルから「わずか700m」

乗りものニュース / 2024年7月1日 14時42分

-

3カチンコチンの「天然水ゼリー」が好調 膨大な自販機データから分かってきたこと

ITmedia ビジネスオンライン / 2024年6月30日 6時30分

-

4「7月3日の新紙幣発行」で消費活動に一部支障も? 新紙幣関連の詐欺・トラブルにも要注意

東洋経済オンライン / 2024年7月2日 8時30分

-

5イオン「トップバリュ」値下げ累計120品目に 「だし香るたこ焼」など新たに32品目

ORICON NEWS / 2024年7月2日 16時26分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください