“歴史的円安”が異例の長期化…「1ドル=160円」の再来はあり得るのか→為替のプロの回答

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月4日 10時15分

(※画像はイメージです/PIXTA)

5月は、日本の為替介入などを受け、151円台まで円高に戻したものの、その後、米イエレン財務長官の介入けん制と見られる発言などをきっかけに、円安が再燃した「米ドル/円」。この円安を主導しているとされる投機的円売りも「行き過ぎ」との懸念が強まるなか、今後の動きはどうなるのでしょうか? マネックス証券・チーフFXコンサルタントの吉田恒氏が、今週の相場の展開を予測します。

6月の「FX投資戦略」ポイント

〈ポイント〉 ・5月の米ドル/円は、日本の介入などを受けて151円台まで円高に戻したものの、その後は、米イエレン財務長官の介入けん制と見られる発言などをきっかけに、円安が再燃した。 ・日米金利差の「米ドル優位・円劣位」は、比較的大きく縮小したが、それでも大幅な「米ドル優位・円劣位」に変わりなく、それを拠り所とした投機的円売りの再拡大が円安再燃を主導。 ・ただし、投機的円売りも過去最高規模に再接近するなど「行き過ぎ」懸念はある。円安は160円更新に至らず、ポジション調整で円高に戻る可能性も。6月は150~160円で予想。

5月の振り返り=介入で151円まで円高、その後円安が再燃

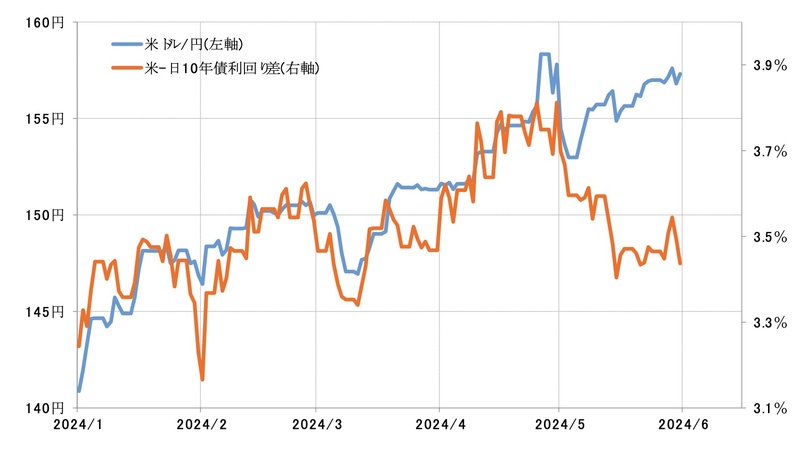

4月29日に、米ドル/円はついに160円まで上昇しましたが、それから間もなく、日本の通貨当局による、円安に歯止めをかけるための米ドル売り介入が、2回実施されたと見られ、一時は151円台まで米ドル安・円高に戻しました。

しかし、その後、米イエレン財務長官が「為替介入はまれであるべき」といった日本の介入をけん制したような発言を何度か繰り返すと、介入への警戒感が後退し、米ドル買い・円売りが再開。一時は、158円近くまで米ドル高・円安に戻すところとなりました(図表1参照)。

ところで、5月にかけての米ドル/円の値動きのもう1つの特徴として、日米金利差からの「大幅なかい離」が挙げられます。日米10年債利回り差「米ドル優位・円劣位」は、3.8%程度から3.4%程度まで、比較的大きく円劣位が縮小したにもかかわらず、米ドル安・円高の反応が鈍い状況が続いたことから、両者のかい離は大きく広がりました(図表2参照)。なぜ、円劣位の縮小に対して、円高の反応が鈍かったのでしょうか?

上述のように、日米10年債利回り差の「米ドル優位・円劣位」が3.8%程度から3.4%程度まで縮小したといっても、依然として3%を大きく上回る大幅な金利差の「円劣位」は、円買いには不利で、円売りには圧倒的に有利なことに変わりないといえます。この状況が長期化するなかで、日米金利差の米ドル優位・円劣位の縮小に対する円買いの動きは鈍くなり、その結果、金利差とかい離した形で、大きく米ドル高・円安に戻したと考えられます。

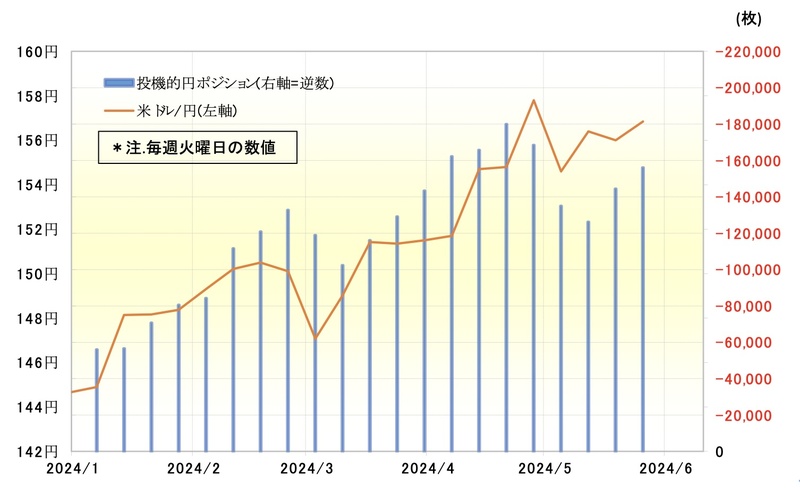

ちなみに、ヘッジファンドの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の円売り越し(米ドル買い越し)は、4月下旬に過去最大の18万枚程度まで拡大したところから、日本の介入と見られる動きをきっかけに大きく円高に戻すなかで、一時は12万枚程度まで縮小しましたが、その後は再拡大となりました(図表3参照)。

これはまさに投機筋の円売りの根強さを示していると考えられますが、その拠り所となっているのは大幅な日米金利差の米ドル優位・円劣位ではないでしょうか。そうであれば、この先も米ドル高・円安が続くかの大きな焦点は、投機筋の円売りが続くかということになるので、それはこの後改めて確認したいと思います。

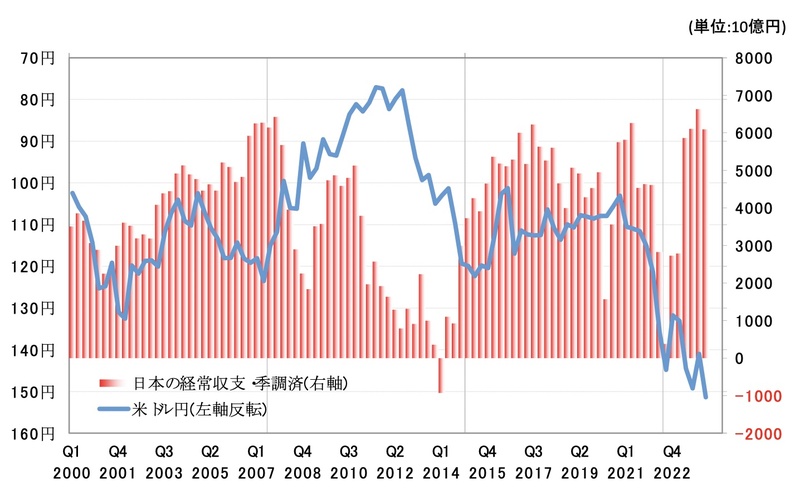

ところで、5月10日に2023年度の日本の経常収支が発表されましたが、それは25兆円と過去最大の黒字でした。通常は、経常黒字拡大局面では円高に、経常黒字縮小ないし赤字拡大局面では円安になるのが基本です。その意味では、2023年度にかけて、過去最大の経常黒字を記録したことを尻目に、歴史的円安が長期化している、最近にかけての状況は「異例」といえるのではないでしょうか(図表4参照)。

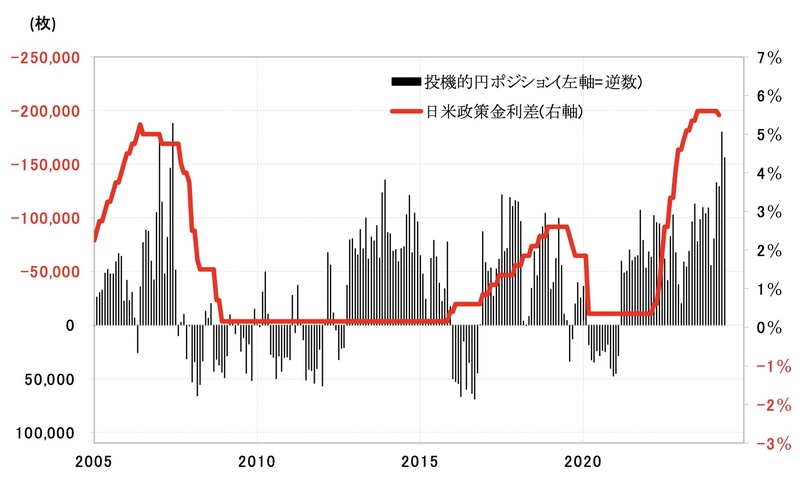

ただ、似たような組み合わせ、すなわち経常黒字の拡大を尻目に円安が広がった例は、2007年にもありました。当時は、日米金利差の米ドル優位・円劣位の拡大を背景に、投機的円売りが過去最大を記録した局面で、最近とよく似た構図にあったと考えられます(図表5参照)。2007年は、投機的円売り拡大が一巡し、消滅に向かうなかで、為替相場も円安から円高へ転換しました。

以上のように見ると、一時160円まで達した今回の歴史的円安は、経常赤字拡大などを背景とした通貨危機、すなわち「円クライシス」ではなく、あくまで大幅な日米金利差の米ドル優位・円劣位を受けた投機筋、短期売買筋の円売りが主導している可能性が高いです。そうであれば、やはりそんな投機的円売りが、歴史的円安の行方を決める最大の鍵を握っているということになるのではないでしょうか。

6月の注目点=FOMC、日銀会合など

6月は12日にFOMC(米連邦公開市場委員会)、そして14日には日銀の金融政策決定会合が予定されています。それらを受けて、これまで見てきたように投機的円売りがさらに広がるか、それとも反転するかが、米ドル/円の行方を決めると考えられます。

まずはFOMCについて。FOMCは、5月の会合前に早期利下げ期待が後退し、むしろ利上げ再開の可能性に注目が集まりましたが、パウエルFRB(米連邦準備制度理事会)議長は利上げ再開の可能性を示唆しませんでした。その後発表された、米経済指標の結果からすると、FOMCが改めて利上げ再開といったタカ派姿勢を示す可能性は、今回の場合、低いのではないでしょうか。

日銀については、円安が長期化するなか、利上げを前倒しで動く可能性も注目されているようです。ただし、足下の日米政策金利差の「米ドル優位・円劣位」は、なお5.5%もの大幅な状況が続いています。この金利差の「円劣位」を、日銀の利上げで縮小させるのはおのずと限度がありそうです。その意味では、日銀要因を通じた、日米金利差の米ドル優位・円劣位の縮小が、円高をもたらす可能性は低いかもしれません。

以上の日米の金融政策会合などを受けて、投機的円売りがさらに続けば、円安が継続し、投機的円売りが反転すれば、円高へ戻す可能性が高いでしょう。投機的円売りは、例えばCFTC統計などで見るかぎり、先週は売り越しが15万枚まで拡大し、過去最高の18万枚に再接近するといった具合で、かなり「行き過ぎ」の懸念が強まってきたようです。とすると、そもそも、日米の金融政策のイベントの結果とは別に、さらなる円売りの余力もおのずと限度があるのではないでしょうか。

日米欧のうち、ユーロ圏、ECB(欧州中央銀行)の金融政策決定会合は、6日に予定されていますが、今のところ今回の局面における「最初の利下げ」が決まると見られています。これは、ECBの優先課題が、これまでのインフレ対策から、景気対策へとシフトを始めたと考えられます。

ポリシー・ミックスの基本からすると、景気対策を目的とした金融緩和は、通貨安容認と整合的になります。ところが、ユーロ/円は、5年MA(移動平均線)かい離率などで見るかぎり、記録的に行き過ぎたユーロ高・円安となっています(図表6参照)。以上のように見ると、ユーロ圏の政策的な目的において、景気対策の度合いが高まるほど、ユーロ高・円安への懸念が強くなる可能性があります。

これまで見てきたことを整理すると、投機的円売りに主導された円安が1米ドル=160円を更新に向かう可能性は必ずしも高くない、と考えられます。それが確認された場合は、大きく米ドル買い・円売りに傾斜したポジションの反動から、米ドル安・円高に戻す可能性はあるでしょう。

以上を踏まえると、6月はこの間の米ドル/円の高値更新には至らず、米ドル買い・円売りポジションの調整が広がるシナリオを想定、150~160円のレンジで予想します。

吉田 恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

外部リンク

この記事に関連するニュース

-

【37年半ぶりの高値更新】再び「1ドル160円台」へ突入したが…国際金融アナリストが「近いうちに米ドル安・円高に向かう」と予想するワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 10時15分

-

米大統領選「もしトラ」なら円安、円高どっちに転ぶ?

トウシル / 2024年6月26日 16時0分

-

米ドル=円「1ドル160円」に再び接近…現実味を帯びる「3度目の介入」のタイミングは?【為替のプロが考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月25日 10時15分

-

「投機的円売り」はいよいよ〈限界〉か…日銀会合後の円売りの“行き詰まり”がもたらす「新たな局面」【為替のプロが考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月18日 10時15分

-

投機筋に大ダメージ!?…先週発生した〈メキシコペソ大暴落〉が「米ドル=円」に与える影響【為替のプロが考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月11日 10時15分

ランキング

-

120年ぶりの新紙幣に期待と困惑 “完全キャッシュレス”に移行の店舗も

日テレNEWS NNN / 2024年7月2日 22時4分

-

2小田急線「都会にある秘境駅」が利用者数の最下位から脱出!超巨大ターミナルから「わずか700m」

乗りものニュース / 2024年7月1日 14時42分

-

3メルカリの「単発バイトアプリ」利用者伸ばす世相 「何が利点なのか」利用者と店舗の声を聞いた

東洋経済オンライン / 2024年7月3日 13時30分

-

4「7月3日の新紙幣発行」で消費活動に一部支障も? 新紙幣関連の詐欺・トラブルにも要注意

東洋経済オンライン / 2024年7月2日 8時30分

-

5カチンコチンの「天然水ゼリー」が好調 膨大な自販機データから分かってきたこと

ITmedia ビジネスオンライン / 2024年6月30日 6時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください