「ドル円」は当面もみ合い推移が続くものの、緩やかに上昇すると予想 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月4日 15時45分

(※写真はイメージです/PIXTA)

※本稿は、チーフリサーチストラテジスト・石井康之氏(三井住友DSアセットマネジメント株式会社)による寄稿です。2024年5月のマーケットを振り返り、「1. 概観、2. 景気動向、3. 金融政策、4. 債券、5. 企業業績と株式、6. 為替、7. リート、8. まとめ」のそれぞれについて解説します。

1.概観

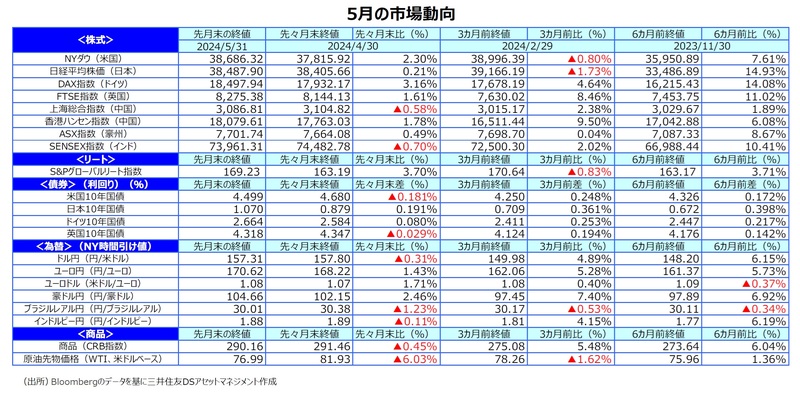

【株式】

5月の主要国の株式市場は概ね上昇しました。米国株式市場は、米連邦準備制度理事会(FRB)の利下げ観測が再び高まったことや、主要半導体銘柄の決算が市場予想を大きく上回ったことを好感して、月半ばに最高値を更新しました。欧州の株式市場も、欧州中央銀行(ECB)の利下げ観測や好決算が投資家心理を支え、ドイツDAX指数や英FTSE指数が月半ばに最高値を更新しました。日本の株式市場は、欧米の株式市場が最高値を更新したものの、国内企業の決算で示された慎重な24年度業績見通しや長期金利の上昇が重石となり、やや上値の重い展開となりました。中国株式市場は、中国当局の政策期待は続いたものの、相場上昇の反動もあり、上海総合指数が小幅安、香港ハンセン指数は小幅高となりました。

【債券】

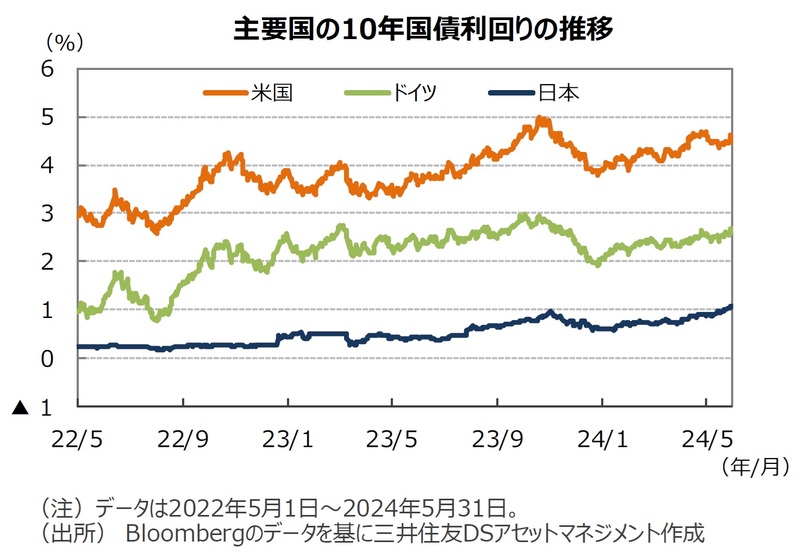

米国の10年国債利回り(長期金利)は、米雇用者数や米消費者物価の伸びが鈍化したことを受けて、年後半のFRBによる利下げ観測が再び強まり、低下しました。ドイツの長期金利は、ECBによる6月会合での利下げが見込まれるものの、過度な利下げ期待が後退し、小幅に上昇しました。日本の長期金利は、日銀が追加利上げや国債買い入れの減額など金融政策の正常化を進めるとの見方が強まり、1%を超える水準に上昇しました。

【為替】

円の対米ドルレートは、月初に円買い介入とみられる動きで大きく上昇しましたが、その後は弱含み、前月とほぼ横ばいで終了しました。

【商品】

原油価格は、米国景気の減速感が意識され、原油需要が弱含むとの見方が高まったことなどから、大きく下落しました。

2.景気動向

<現状>

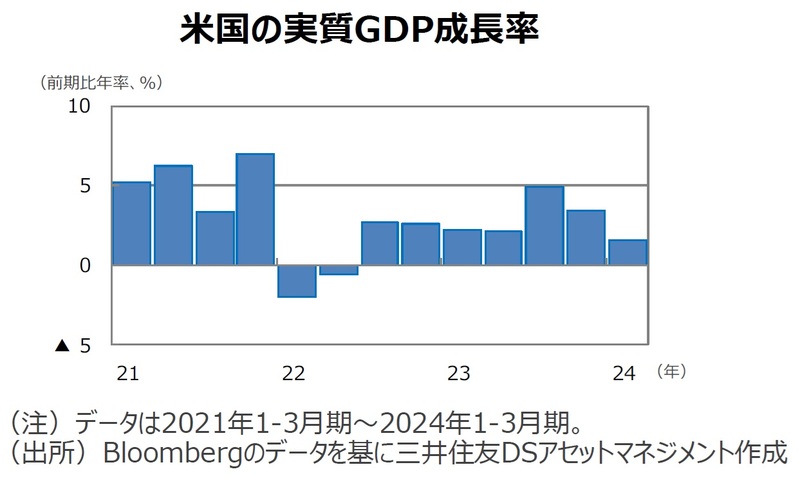

●米国の1-3月期の実質GDP成長率は前期比年率+1.3%となり、前期の同+3.4%から減速しました。輸入の増加が下押し要因となりました。

●欧州(ユーロ圏)の1-3月期の実質GDP成長率は前期比年率+1.3%と、インフレの落ち着きを背景に3四半期ぶりにプラス成長となりました。

●日本の1-3月期の実質GDP成長率は前期比年率▲2.0%と、マイナス成長でした。品質不正問題による自動車の生産停止の影響を受けました。

●中国の1-3月期の実質GDP成長率は前年同期比+5.3%と、前期から加速しました。生産や輸出の増加が景気の押し上げ要因となりました。

●豪州の10-12月期の実質GDP成長率は前年同期比+1.5%と、前期から減速しました。物価高で個人消費が伸び悩み、前期比は+0.2%でした。

<見通し>

●米国は、大幅な利上げに伴う景気抑制効果や財政刺激効果の一巡などから、景気が緩やかに減速すると想定しています。雇用が安定しており、個人消費が底堅いことや、企業収益が好調なことから、景気の急減速は避けられ、軟着陸(ソフトランディング)に至るとみています。

●欧州は、これまでの金融引き締めによる景気抑制効果により、低成長が続くとみられます。ただし、インフレの鈍化による購買力の回復に加えて、労働力不足に伴う雇用増、EU復興基金などの財政支援が景気を支えるため、腰折れはしないとみています。

●日本は、品質不正問題に伴う自動車の生産・販売停止による一時的なマイナス要因が剥落することに加えて、賃金の上昇、経済対策(定額減税・給付金)、インバウンド消費の増加、底堅い海外景気や堅調な企業収益を背景に、緩やかな成長軌道を辿る見通しです。

●中国は、不動産市場の低迷や海外景気の減速で需要不足が続き、若年層の雇用悪化の影響などから個人消費も力強さを欠くことから、景気の回復ペースが鈍化するとみられます。ただし、政府の住宅対策や拡張財政により急激な減速は避けられる見通しです。

●豪州は、中国景気の減速に加え、利上げの累積効果や、粘着質なインフレで家計の実質可処分所得が圧迫されることから個人消費が力強さを欠き、当面景気が緩やかに減速するとみられます。ただし、年後半のインフレ鈍化や利下げ実施により、25年にかけては徐々に持ち直すとみています。

3.金融政策

<現状>

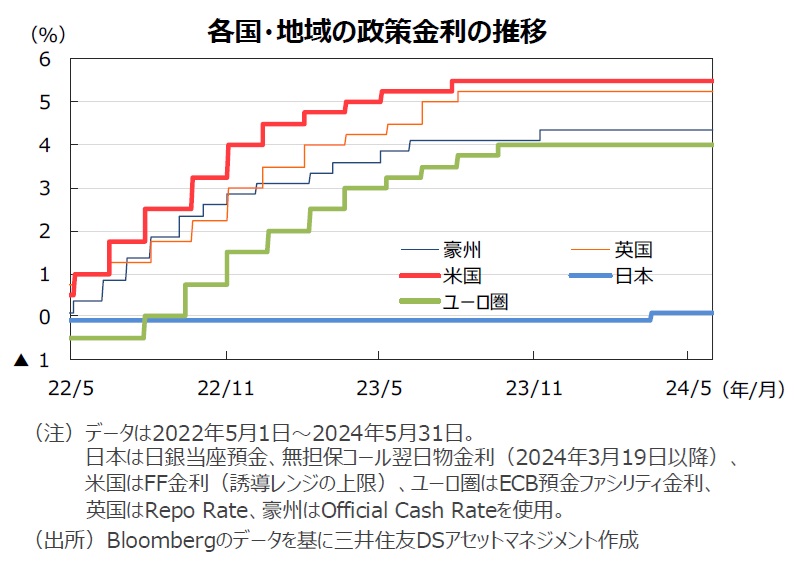

●FRBは、4月30日~5月1日の米連邦公開市場委員会(FOMC)で、政策金利(フェデラルファンド〔FF〕金利5.25~5.50%)を6会合連続で据え置き、6月からの量的引き締め(QT)のペース減速を決めました。パウエル議長は会見で、利下げの開始が遅くなる可能性を示唆しました。

●ECBは4月の理事会で、5会合連続で政策金利(預金ファシリティ金利4.00%など)の据え置きを決めました。声明文では、インフレが持続的に収まるとの確信を得られれば「金融政策の水準の引き下げが適切になる」との文言を盛り込み、今後の利下げ転換を示唆しました。

●日銀は4月の金融政策決定会合で、現状の政策金利(無担保コール翌日物金利0.0~0.1%)を維持しました。公表した「経済・物価情勢の展望」では、消費者物価の前年度比上昇率見通しを24年度、25年度とも前回から引き上げ、26年度は1.9%としました。

<見通し>

●FRBは、粘着質のインフレ動向をにらみながら、当面現状の政策金利を維持するとみられます。先行きは、インフレの鈍化に伴う実質金利上昇を回避するため、24年9月に利下げを開始し、年内の利下げ回数(1回=0.25%)は2回になると想定しています。

●ECBは、欧州景気が停滞しているなか、インフレが減速していることから、次回6月の会合で利下げに踏み切ると予想します。ECBは24年6月に利下げに転じた後、四半期ごとに0.25%の利下げを行うと想定しています。

●日銀は、景気が力強さを欠いていることから、3月に大幅に修正した金融政策を当面維持するとみられます。しかし、円安圧力が続くなか、物価見通しを引き上げたことから、追加利上げを実施するとみています。政策金利は、24年10月に0.25%、25年4月に0.50%への引き上げを想定しています。

4.債券

<現状>

●米国の10年国債利回り(長期金利)は、米雇用者数や米消費者物価の伸びが鈍化したことを受けて、年後半のFRBによる利下げ観測が再び強まり、低下しました。

●ドイツの長期金利は、ECBによる6月会合での利下げが見込まれるものの、過度な利下げ期待が後退し、小幅に上昇しました。

●日本の長期金利は、日銀が追加利上げや国債買い入れの減額など金融政策の正常化を進めるとの見方が強まり、1%を超える水準に上昇しました。

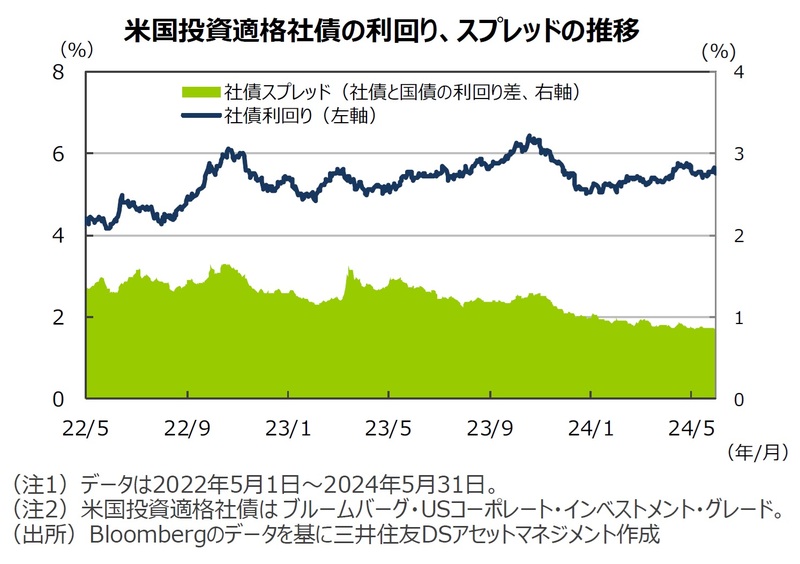

●米国の投資適格社債については、米景気のソフトランディング期待などから社債スプレッド(国債と社債の利回り差)がやや縮小しました。

<見通し>

●米国の長期金利は、当面もみ合いを続けた後、緩やかに低下すると想定しています。堅調な雇用情勢やインフレの高止まりを受けて、利下げ開始時期の先送りが警戒されるものの、年後半にFRBによる利下げが実施されると見込んでおり、徐々にレンジを切り下げていく展開を予想します。

●欧州の長期金利は、景気が停滞するなか、ECBが6月にも利下げに転じるとみられるため、緩やかに低下する展開を予想します。

●日本の長期金利は、円安圧力が続いていることから、日銀の追加利上げや国債買い入れ減額が警戒され、やや上昇すると予想します。

5.企業業績と株式

<現状>

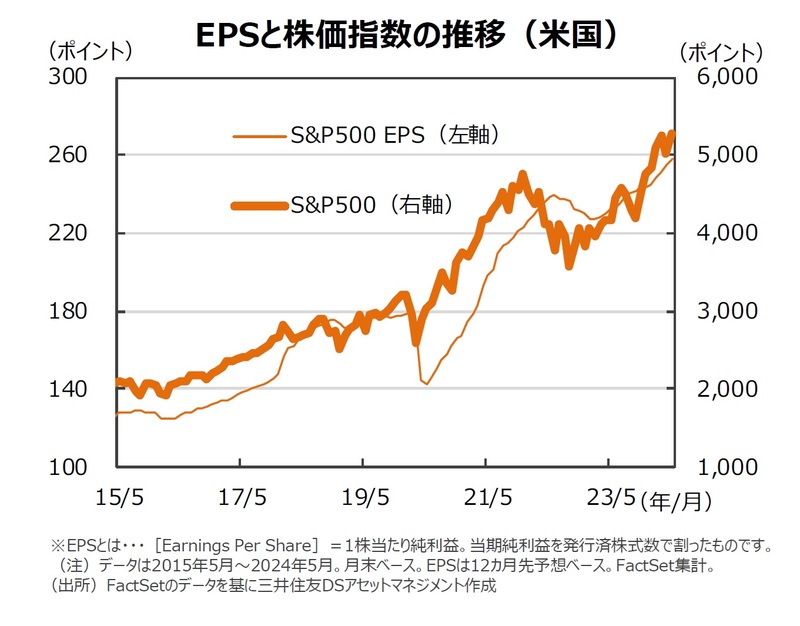

●ファクトセット(FactSet)によれば、日米の企業業績は過去最高水準を更新しており、好調を維持しています。5月末の米S&P500種指数の予想1株当たり純利益(EPS)は前年同月比+11.3%、TOPIXの予想EPSは同+18.0%と、いずれも2桁の伸びとなりました。

●米国株式市場は、FRBの利下げ観測が再び高まったことや、主要半導体銘柄の決算が市場予想を大きく上回ったことを好感して、月半ばに最高値を更新しました。NYダウは前月比+2.3%、S&P500種指数は同+4.8%の上昇となりました。

●日本株式市場は、欧米の株式市場が最高値を更新したものの、国内企業の決算で示された慎重な24年度業績見通しや長期金利の上昇が重石となり、やや上値の重い展開となりました。日経平均株価は前月比+0.2%、TOPIXは同+1.1%と、小幅の上昇となりました。

<見通し>

●米国株式市場は、インフレの下げ渋りがみられるなかでも、米景気のソフトランディングを前提とした適温相場が続くとみています。FRBによる利下げが先送りされる可能性や、大統領選挙、地政学リスクの不透明感などから変動性が高まる局面が想定されるものの、米景気のソフトランディングに伴い企業業績の拡大が見込まれることから、米国株式市場は緩やかにレンジを切り上げる展開を予想しています。

●日本株式市場は、日本の名目GDP成長や製造業における景気循環の底打ちに伴う企業業績の拡大を背景に上昇すると予想します。日銀の政策変更に伴い長期金利は上昇傾向にあるものの、業績相場が続くことで下値は限られそうです。コーポレート・ガバナンス(企業統治)改革進展への期待に加え、自社株買いや新NISA(少額投資非課税制度)の資金流入など良好な株式需給も相場上昇を支えるとみています。

6.為替

<現状>

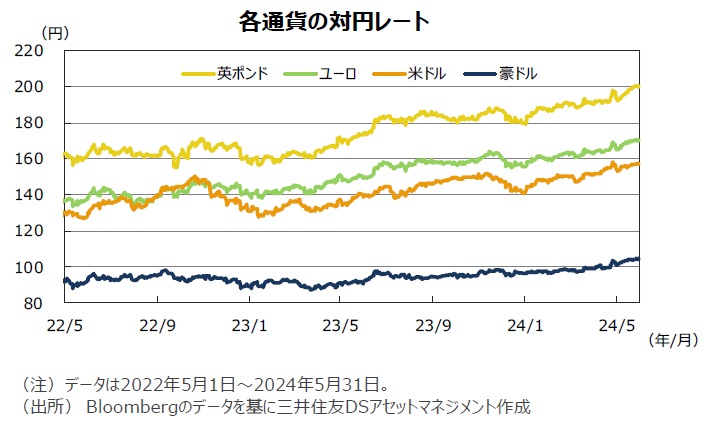

●円の対米ドルレートは、月初に円買い介入とみられる動きで大きく上昇しましたが、その後は弱含みました。FRBによる利下げ観測が再び強まり、米長期金利が低下した一方、日本の長期金利が上昇し、日米金利差が縮小したものの、円買いの動きは強まらず、前月とほぼ横ばいで終了しました。

●円の対ユーロレートは、低金利の円を売る動きが続き、170円台に下落しました、ユーロは対ドルでも上昇しました。

●円の対豪ドルレートは、米利下げ期待の再浮上で投資家のリスク選好姿勢が高まり、資源国通貨の豪ドルが買われたため、下落しました。

<見通し>

●円の対米ドルレートは、当面はもみ合い推移が続くものの、米金利の低下に伴い、緩やかに上昇すると想定します。先行きはFRBの利下げ開始と日銀の利上げによる日米金利差縮小が円の上昇要因となるとみています。ただし、日銀は連続的な利上げを急がず、円の上昇余地は限られそうです。

●円の対ユーロレートは、当面レンジ内でもみ合うものの、先行きはECBによる利下げと日銀の利上げが意識され、緩やかに上昇するとみています。

●円の対豪ドルレートは、当面レンジ内でもみ合うものの、先行きは豪州中銀の利下げと日銀の利上げが意識され、緩やかに上昇するとみています。

7.リート

<現状>

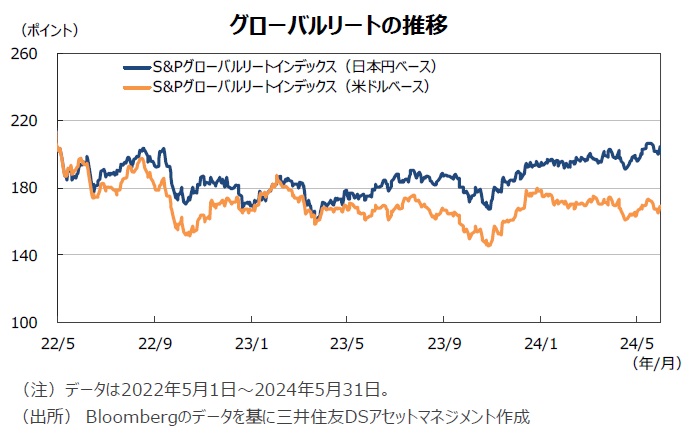

●グローバルリート市場(米ドルベース)は、FRBによる利下げ観測が再び強まり、米長期金利が低下したことを受けて、反発しました。S&Pグローバルリート指数のリターンは前月末比+3.7%でした。また、円ベースのリターンは、為替効果が若干マイナスに寄与し、同+3.6%となりました。

●米国は、FRBの利下げ観測が再び強まり、長期金利が低下するなか、投資家のリスク選好姿勢が高まったことから上昇しました。欧州リートも米国につれて上昇しました。一方、日本は、長期金利が大きく上昇したことや需給悪化懸念が嫌気され、大きく下落しました。

<見通し>

●グローバルリート市場は、先行き米欧の中央銀行の利下げに伴い長期金利の低下が見込まれ、借り入れコストが改善することや、米景気のソフトランディングにより世界景気が底堅く推移し、賃料収入の安定推移が期待できることから、回復基調を辿ると予想します。

●米国は、先行きのFRBによる利下げ開始や景気のソフトランディングを背景に上昇するとみています。欧州は、ECBの利下げ開始に伴い上昇するとみています。アジア・オセアニアは、景気の回復基調を背景に上昇するとみています。日本は、オフィス空室率や賃料の改善を背景に上昇するとみています。

8.まとめ

【債券】

●米国の長期金利は、当面もみ合いを続けた後、緩やかに低下すると想定しています。堅調な雇用情勢やインフレの高止まりを受けて、利下げ開始時期の先送りが警戒されるものの、年後半にFRBによる利下げが実施されると見込んでおり、徐々にレンジを切り下げていく展開を予想します。

●欧州の長期金利は、景気が停滞するなか、ECBが6月にも利下げに転じるとみられるため、緩やかに低下する展開を予想します。

●日本の長期金利は、円安圧力が続いていることから、日銀の追加利上げや国債買い入れ減額が警戒され、やや上昇すると予想します。

【株式】

●米国株式市場は、インフレの下げ渋りがみられるなかでも、米景気のソフトランディングを前提とした適温相場が続くとみています。FRBによる利下げが先送りされる可能性や、大統領選挙、地政学リスクの不透明感などから変動性が高まる局面が想定されるものの、米景気のソフトランディングに伴い企業業績の拡大が見込まれることから、米国株式市場は緩やかにレンジを切り上げる展開を予想しています。

●日本株式市場は、日本の名目GDP成長や製造業における景気循環の底打ちに伴う企業業績の拡大を背景に上昇すると予想します。日銀の政策変更に伴い長期金利は上昇傾向にあるものの、業績相場が続くことで下値は限られそうです。コーポレート・ガバナンス改革進展への期待に加え、自社株買いや新NISAの資金流入など良好な株式需給も相場上昇を支えるとみています。

【為替】

●円の対米ドルレートは、当面はもみ合い推移が続くものの、米金利の低下に伴い、緩やかに上昇すると想定します。先行きはFRBの利下げ開始と日銀の利上げによる日米金利差縮小が円の上昇要因となるとみています。ただし、日銀は連続的な利上げを急がず、円の上昇余地は限られそうです。

●円の対ユーロレートは、当面レンジ内でもみ合うものの、先行きはECBによる利下げと日銀の利上げが意識され、緩やかに上昇するとみています。

●円の対豪ドルレートは、当面レンジ内でもみ合うものの、先行きは豪州中銀の利下げと日銀の利上げが意識され、緩やかに上昇するとみています。

【リート】

●グローバルリート市場は、先行き米欧の中央銀行の利下げに伴い長期金利の低下が見込まれ、借り入れコストが改善することや、米景気のソフトランディングにより世界景気が底堅く推移し、賃料収入の安定推移が期待できることから、回復基調を辿ると予想します。

●米国は、先行きのFRBによる利下げ開始や景気のソフトランディングを背景に上昇するとみています。欧州は、ECBの利下げ開始に伴い上昇するとみています。アジア・オセアニアは、景気の回復基調を背景に上昇するとみています。日本は、オフィス空室率や賃料の改善を背景に上昇するとみています。

(2024年6月4日)

石井 康之

三井住友DSアセットマネジメント株式会社

チーフリサーチストラテジスト

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『「ドル円」は当面もみ合い推移が続くものの、緩やかに上昇すると予想 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】』を参照)。

外部リンク

- 「ドル円」は当面もみ合い推移が続くものの、緩やかに上昇すると予想 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

- 来週はボラティリティ上昇の可能性 日経平均株価の「注意すべき値動き」【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

- 【約9.8兆円】政府・日銀が「過去最大の為替介入」に踏み切ったワケ…「再介入」の条件は?【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

- 資金流入が続く「米投資適格社債市場」の“好環境”【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

- 【日本株】最近の「バリュー株(割安株)」と「グロース株(成長株)」の動きを検証する【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

この記事に関連するニュース

-

ドル円乱高下・株高続く 今夏の日米金融政策はどうなる?【Bizスクエア】

TBS NEWS DIG Powered by JNN / 2024年7月17日 6時30分

-

米9月利下げに「一歩前進」、労働市場が減速 円安から円高に転換するか?

トウシル / 2024年7月10日 16時0分

-

「構造的な円安」で日本経済は甦る

ニューズウィーク日本版 / 2024年7月9日 14時30分

-

米国株は上昇し続ける?米景気が次に後退局面に入るのはいつ?(窪田真之)

トウシル / 2024年7月9日 8時0分

-

「1ドル=160円超え」で円安進行も、ドル円は緩やかに上昇すると想定 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 16時20分

ランキング

-

1コメが品薄、価格が高騰 米穀店や飲食店直撃「ここまでとは」

産経ニュース / 2024年7月21日 17時41分

-

2システム障害、世界で余波続く=欠航、1400便超

時事通信 / 2024年7月21日 22時45分

-

3円安は終わり?円高反転4つの理由。どうなる日経平均?

トウシル / 2024年7月22日 8時0分

-

4なぜユニクロは「着なくなった服」を集めるのか…「服屋として何ができるのか」柳井正氏がたどり着いた答え

プレジデントオンライン / 2024年7月22日 9時15分

-

5ウィンドウズ障害、便乗したフィッシング詐欺のリスク高まる…復旧名目に偽メール・偽ホームページ

読売新聞 / 2024年7月22日 0時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください