お疲れ様でした!勤続30年・年収500万円だった元食品メーカー係長、「2,000万円」貯めて60歳で定年退職も…多くを望まぬ暮らしなのにアッサリ「老後破産」のワケ【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月10日 11時45分

(※写真はイメージです/PIXTA)

新卒からコツコツと勤め上げてきたサラリーマンのなかには、セカンドライフを楽しみにしている人も多いでしょう。ただし、たとえ年金を満額納めていても、預貯金が2,000万円程度あっても、老後の資金計画には注意が重要で……。今回は、村田さん(仮名)の事例とともに老後資金の備え方について解説していきます。

マジメに働いてきたのに…最低限必要な生活費にすら届かない年金額

村田さん(仮名/60歳)は、新卒から30年間勤め上げた食品メーカーの係長。年収は500万円ほどで2,000万円の預貯金があり、一人息子も5年前に独立済み。30年間寄り添った4歳年下の妻からは「お疲れ様でした!」と労われ、二人で旅行プランを考えながら楽しいセカンドライフを想定していました。

しかし、村田さんは5年後から受け取れる年金額と自分たちの生活費を見くらべて思わず「う、うそだろ……」とびっくり。定年までコツコツと休むことなく年金を納め続けたのに、生活費が足りなかったのです。

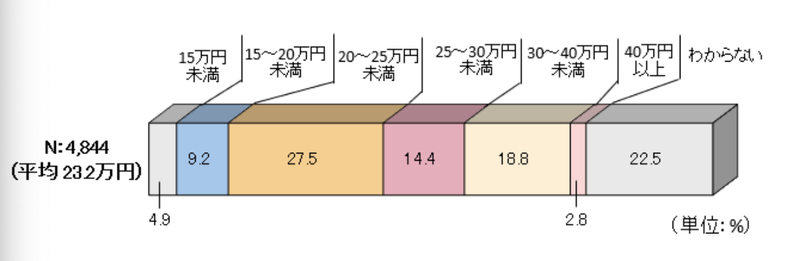

村田さんは年金を満額納めており、専業主婦の妻の分も合わせると毎月20万6,000円を受け取れます。一見十分ですが、最低限必要な生活費にすら届いていません。生命保険文化センターの調査によると、老後に夫婦二人で暮らしていく場合の最低生活費は平均23万2,000円。なにも考えずに生活すると毎月2万6,000円、20年間で約624万円も不足する計算になります。

村田さん夫婦は特別浪費家ではなく、ごくごく普通の生活レベルです。乗っている車も普通車で、お金のかかる趣味を持っているわけではありません。しかし、年金を満額納めたとしても、多くを望まない暮らしを心がけたとしても……年金では不十分なのです。

老後生活費の思わぬ落とし穴…老後2,000万円でもゆとりなし?

村田さん夫婦は2,000万円の預貯金を持っていますが、はたして老後を乗り切れるのでしょうか。老後の生活には思わぬ出費がつきもので、貯金があってもゆとりのない生活を強いられる可能性は十分に考えられます。

高齢になると怪我や病気のリスクも高まります。国立がん研究センターによると、肺がんにかかって治療を受けた場合の負担額は毎月12万円以上で、高額療養費制度を考えても毎月3.5万円以上の負担になります。日本では3〜4割以上の人ががんになるという推計もあり、決して他人事ではありません。

さらに要介護になって老人ホームに入る場合、100万円程度の入居費用に加え、毎月15万円程度の負担がかかります。4年間通い続けた場合はトータルで820万円もの出費になり、貯金も大きく目減りしてしまうでしょう。

もしがんの治療費を1年間支払い、その後老人ホームに4年間通った場合は合計862万円、夫婦二人なら合計1,724万円です。さらに、年金では生活費をまかないきれないことを考えると、2,000万円でも足りず、老後破産に陥る可能性も十分にありえます。

年金以外で老後コストを賄えるか

定年を迎えてしまい、思ったよりも年金にゆとりがないという現実。いまから働く先も見つからず、生活を切り詰めて慎ましく生活するしかないのでしょうか? これからの時代、老後の生活を支えるために大切になるのは「資産形成」です。

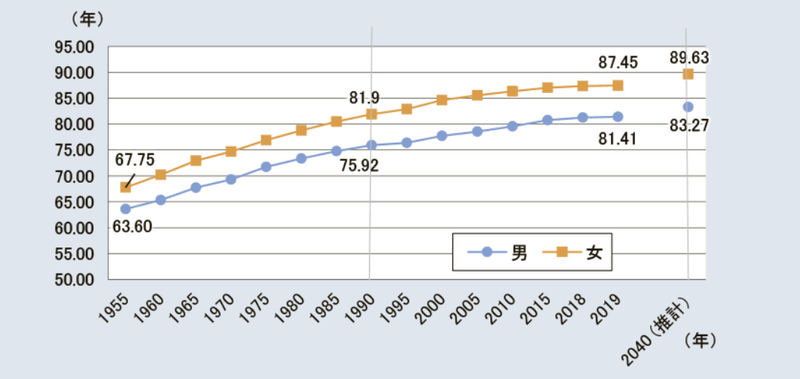

厚生労働省によると、1990年から2019年にかけて平均寿命は男女ともに5歳以上伸びています。今後もさらに老後の必要資金は増えると考えられます。

一方で、引退後の期間が長くなれば、資産形成に使える時間が増えると捉えることもできます。

たとえば、比較的リスクの小さい日本10年国債(利回り1.06%)でも、1,000万円分を投資すれば60歳から80歳までで約234万円のリターンが得られる計算です。がんの治療費約66ヵ月分、または老人ホーム約15.6ヵ月分の費用をまかなえると考えれば、少しは生活にゆとりが生まれるでしょう。

年金をただ受け取るだけだと、ゆとりある暮らしを送るのは難しいどころか老後破産の可能性が高いのです。インフレが進めば、受け取る年金の実質的価値はさらに目減りします。ゆとりのあるセカンドライフを実現するため、老後の空いた時間で資産形成を始めてみるのもよいのではないでしょうか。

<参考>

※1:リスクに備えるための生活設計 ひと目でわかる生活設計情報 公益財団法人 生命保険文化センター

https://www.jili.or.jp/lifeplan/lifesecurity/1141.html

※2:国立がん研究センター 中央病院 肺がん手術の費用について

https://www.ncc.go.jp/jp/ncch/clinic/thoracic_surgery/170/index.html

※3:平均寿命の推移|令和2年版厚生労働白書-令和時代の社会保障と働き方を考える-|厚生労働省

https://www.mhlw.go.jp/stf/wp/hakusyo/kousei/19/backdata/01-01-02-01.html

北川 和哉

外部リンク

この記事に関連するニュース

-

まさか、ウチの妻に限って…年金月32万円・貯金5,000万円、どちらも「元公務員」の60代“勝ち組夫婦”が〈老後破産危機〉に陥ったワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月28日 11時15分

-

「老後破産」しないための5つのルールって?

オールアバウト / 2024年6月21日 20時30分

-

「退職祝いにベンツ」の夢を叶え、悦に浸っていた年収1,200万円の63歳・元エリートサラリーマン。〈特別な年金〉欲しさに再就職を拒否も…2年後もらえる年金受給額に撃沈【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月17日 11時15分

-

老後の生活費が「月6万円」ほどになりそうです……夫婦二人で生活していけるでしょうか?

ファイナンシャルフィールド / 2024年6月14日 4時30分

-

60歳になったら「再雇用・月給4割減」になるようです。給料が4割も減ったらどうやって生活していけばよいでしょうか?

ファイナンシャルフィールド / 2024年6月9日 2時20分

ランキング

-

120年ぶりの新紙幣に期待と困惑 “完全キャッシュレス”に移行の店舗も

日テレNEWS NNN / 2024年7月2日 22時4分

-

2小田急線「都会にある秘境駅」が利用者数の最下位から脱出!超巨大ターミナルから「わずか700m」

乗りものニュース / 2024年7月1日 14時42分

-

3メルカリの「単発バイトアプリ」利用者伸ばす世相 「何が利点なのか」利用者と店舗の声を聞いた

東洋経済オンライン / 2024年7月3日 13時30分

-

4カチンコチンの「天然水ゼリー」が好調 膨大な自販機データから分かってきたこと

ITmedia ビジネスオンライン / 2024年6月30日 6時30分

-

5「7月3日の新紙幣発行」で消費活動に一部支障も? 新紙幣関連の詐欺・トラブルにも要注意

東洋経済オンライン / 2024年7月2日 8時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください