米ドルの「緩やかな下落」でいくつかのアジア通貨は為替レート上昇 アジア・マーケット動向を振り返る【解説:三井住友DSアセットマネジメント】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月7日 10時20分

(※写真はイメージです/PIXTA)

※本稿は、チーフリサーチストラテジスト・石井康之氏(三井住友DSアセットマネジメント株式会社)による寄稿です。「アジアリサーチセンター」のレポートを基に、中国を中心に2024年5月のアジア・マーケットを振り返ります。

アジア:マーケット動向

⇒【株式】まちまち、【通貨】まちまち、【債券】概ね金利低下

【株式市場】

◆ベトナムや台湾などが上昇、フィリピンなどが下落

ベトナムは、資本流入継続への期待や、米国がベトナムの市場経済国としての地位を検討しているとの報道などから上昇。また、半導体受託生産大手の好調な月次売上高や、電子機器受託生産企業の好決算などを受けた台湾が上昇したほか、中国における不動産支援策を好感した香港も上昇。一方、実質GDP成長率が市場の事前予想を下回り、通貨安圧力が強まったフィリピンが下落し、インドネシアも政府が経済成長率見通しを引き下げたことや、経常赤字の拡大などが嫌気された。韓国は、大手電子機器・電気製品メーカーの株価が下落したほか、電気自動車需要の減速が懸念されたことからバッテリーメーカーの株価が軟調だった。

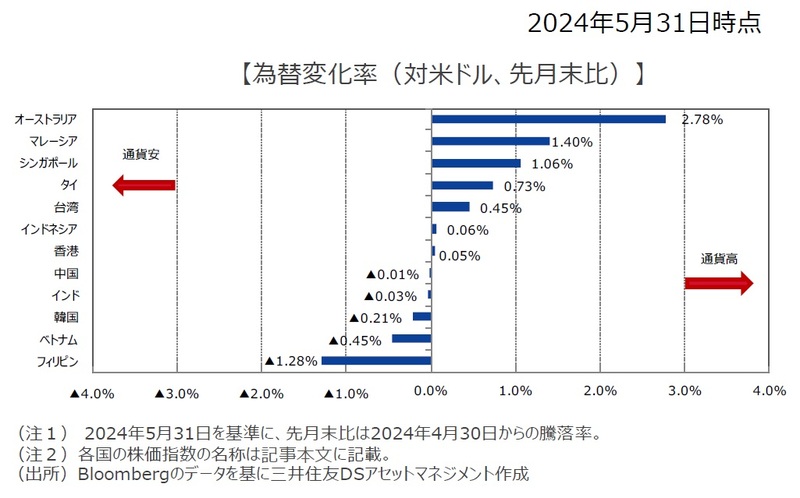

【通貨(対米ドル)】

◆まちまち

米ドルが5月に緩やかに下落したことからいくつかのアジア通貨の対米ドルレートは上昇した。資源通貨であるオーストラリアドル、マレーシアリンギットの対米ドルレートは大きく上昇した。一方、米国の利下げを待たずに自国の利下げを模索しているフィリピンペソは米ドルに対して最も下落した。

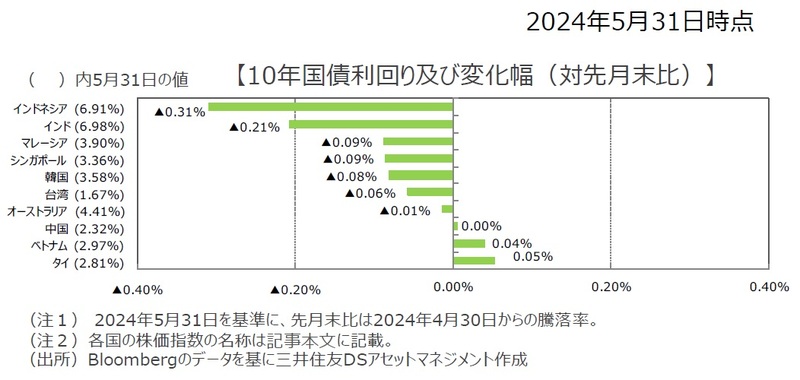

【債券(国債)市場】

◆多くの国で金利低下

アジア国債利回りは一部の国を除き低下した。4月に利上げが実施されたインドネシアでは、5月には政策金利が据え置かれ、長期金利も反転低下した。同様に政策金利が維持されたマレーシア、韓国、オーストラリア等でも長期金利は落ち着いた動きで推移した。

<※参照:各国の株価指数の名称>

●中国:上海/深圳CSI300指数、●香港:ハンセン指数、●韓国:韓国総合株価指数、●台湾:台湾加権指数、●インドネシア:ジャカルタ総合指数、●マレーシア:クアラルンプール総合指数、●タイ:SET指数、●ベトナム:ベトナムVN指数、●シンガポール:シンガポールST指数、●フィリピン:フィリピン総合指数、●インド:SENSEX指数、●オーストラリア:ASX200指数

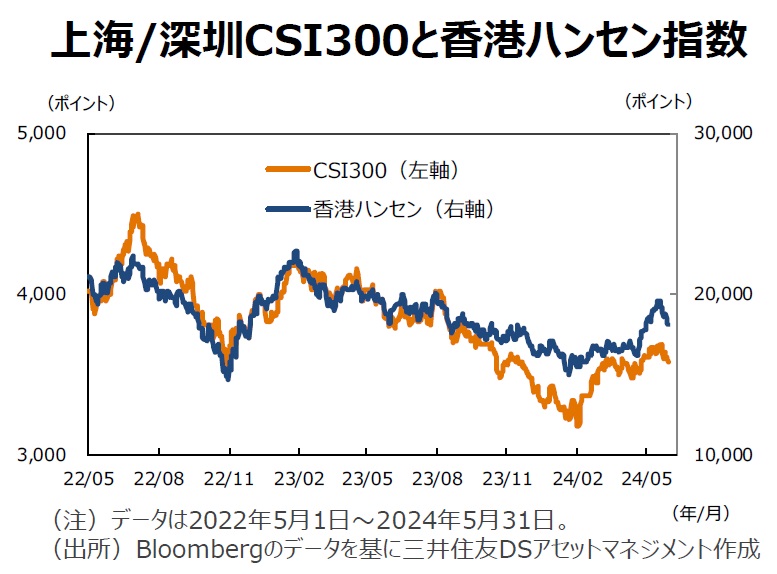

中国<金融市場動向>

⇒株式はもみあい、人民元は目先安定へ、金利はもみ合いながら低下

【株式市場】

◆不動産政策を好感

中国各地で住宅購入規制の緩和策が発表されたほか、中国人民銀行(中央銀行)が住宅の過剰在庫整理を目的とした資金供給を発表したことなどを好感。月末にかけて、地政学リスクの高まりや電子商取引に対する監督強化への警戒感からやや軟調となるも、月を通してみると上昇。投資戦略においては、引き続き構造的な成長分野の有力企業、政策のサポートを得ている企業、国際競争力のある企業、増配が期待される企業に着目し、ツーリズムや高齢化関連、環境関連や工場自動化などが長期目線では有望視できそうだ。

【為替・債券(国債)市場】

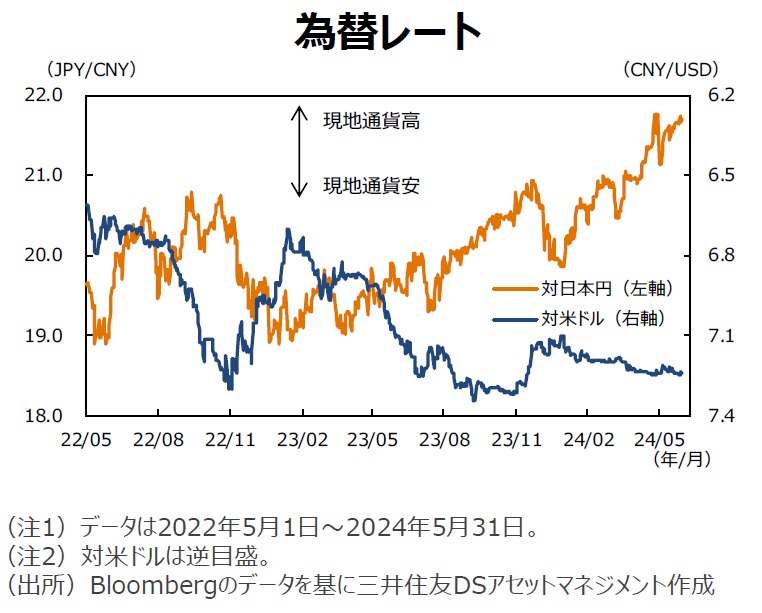

◆人民元は目先安定へ

人民銀行は対米ドル基準レートを長期間ほぼ同水準で据え置いており、市場レートは取引レンジの下限近辺で安定推移している。その結果、米ドルが上昇する際には、人民元は他のアジア通貨に対して上昇しやすい。米ドル下落時には逆の事象になりやすい。米ドルが明確な下落傾向を示すことで、市場レートが基準レートに向けて上昇する余地が出てこない限り、足元でみられる市場レートの安定傾向は続きそうだ。

◆債券利回りはもみ合いながら低下する展開

国では、低インフレの継続やマネー統計が市場予想を下回ったことで、金利は低下。また、財政部から特別国債の発行計画が発表され、市場の想定よりも発行ペースが緩やかであったことも、金利低下に寄与。その後は、政府が不動産部門に対する緩和策を打ち出しことで、センチメントが改善したことや、人民銀行による国債金利低下に対するけん制が再度入ったことで、金利には上昇圧力がかかった。目先は、不動産部門に対する政策効果は限定的と判断し、中国経済の回復の鈍さが意識されつつ、追加金融緩和への期待が維持される展開は継続すると見込み、中国国債利回りはもみ合いながら低下する展開を予想する。

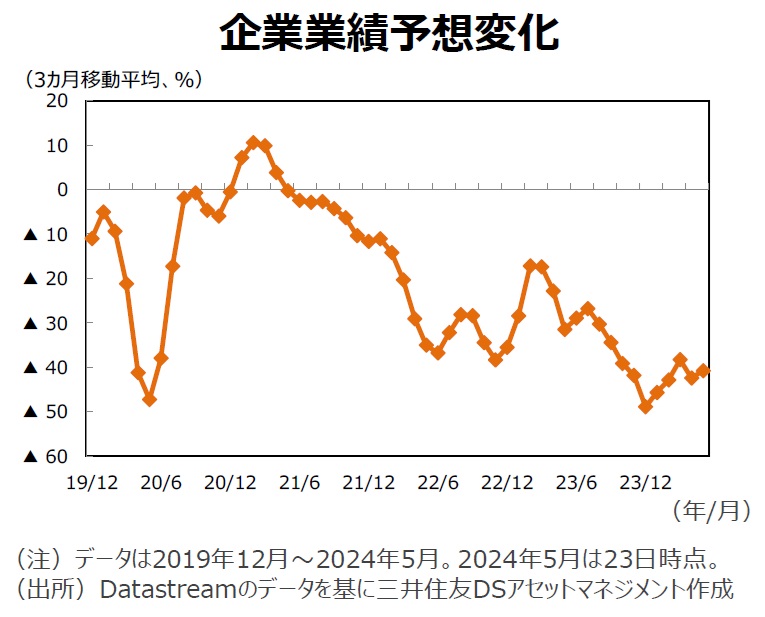

中国<マクロ経済動向>

⇒需要不足が継続もハイテクに光明

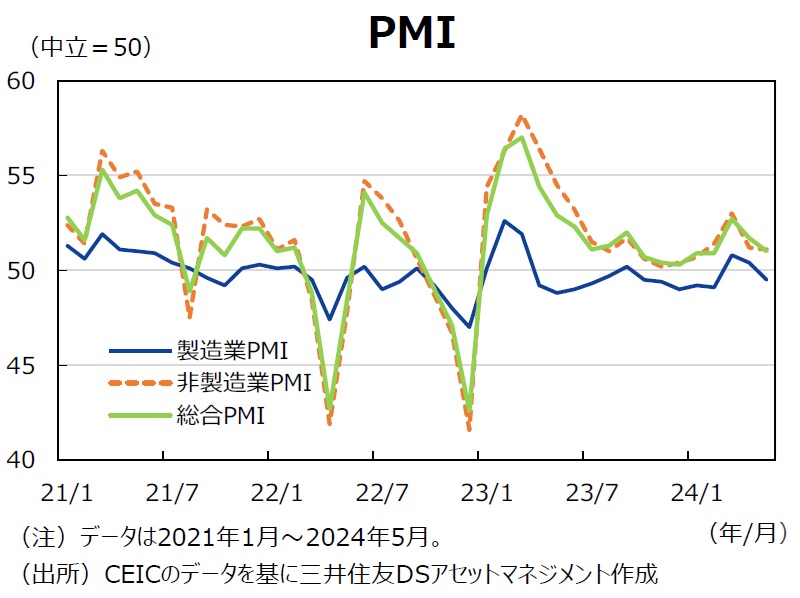

◆弱い需要が続く

5月の製造業購買担当者景気指数(PMI)は市場予想を下回り、49.5と50割れとなった。60%以上の製造業者が需要不足を主張しており、需要の代理変数である「新規受注」は49.6へ低下した。また、対象を絞った金融緩和を反映して小規模製造業PMIが46.7へ大幅に低下した。銀行はハイテクなど付加価値の高いセクターに積極的に融資を行う一方、融資の質向上のため、中小企業向け融資を抑制していると考えられる。更に、「製品価格」は2023年9月以来の50超えになったが、同時に「購買価格」は56.9へ更に上昇した。2つの項目のマイナス格差は拡大しており、利益圧迫の構図は続いているようだ。

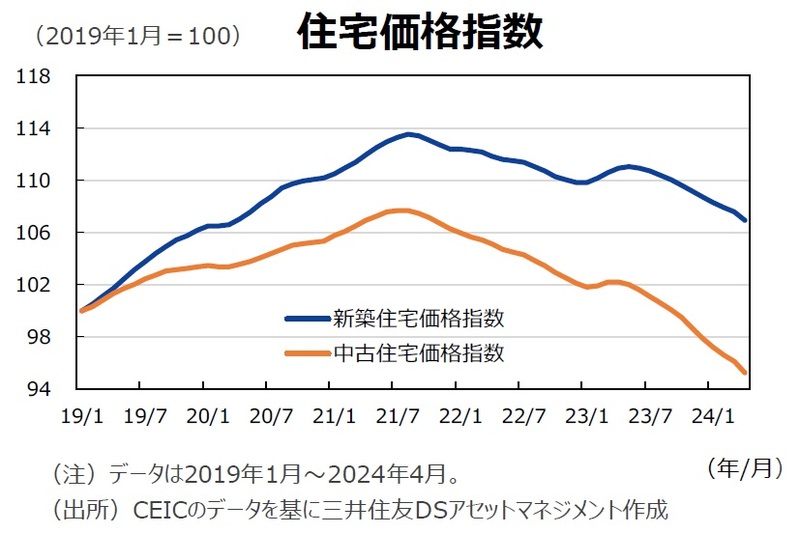

◆住宅価格の下落基調が続く

国家統計局が取りまとめている70都市の新築・中古住宅価格をみると、4月も新築・中古ともに引き続き下落した。住宅価格の下落基調が長期化することによって、家計部門の資産価値が目減りし、需要不足をもたらす構図が今後も続きそうだ。

政府は5月に入って、住宅在庫の削減策を打ち出した。国有企業が人民銀行の低利融資制度を利用し、購入した住宅在庫を低所得者向け住宅に転用するという内容だ。取引リスクは国有企業、不動産ディベロッパー、銀行、地方政府が負うことになっており、住宅価格を上昇傾向に反転させるパワーはなさそうだ。

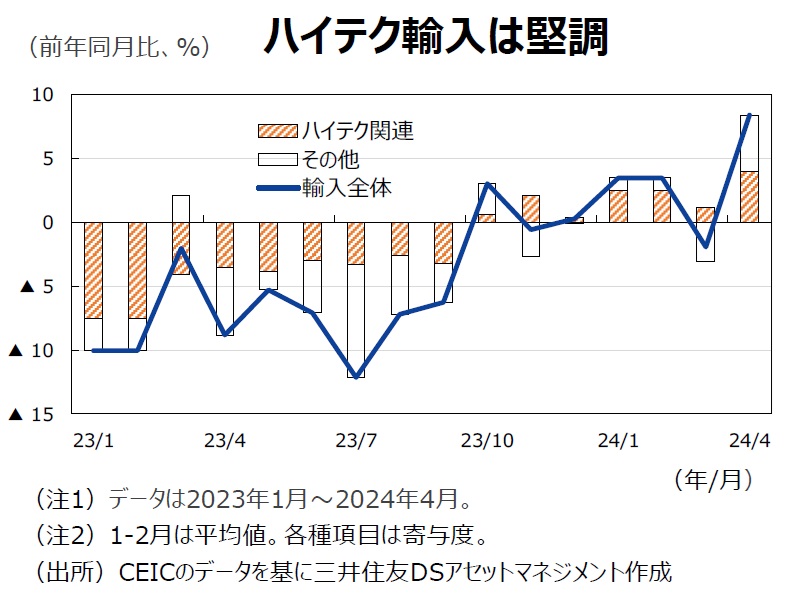

◆ハイテク分野に光明

4月の通関統計から、ハイテク関連の輸入が堅調であることがわかった。そのうち米国からの制裁で注目されている半導体では、1-4月に集積回路(輸入の14%シェア)、半導体製造装置(輸入の2%シェア)は前年同期比+11.9%、+75.8%と高い伸びになった。各種メディアによると、政府は5月下旬に3,440億元の第3期半導体ファンド(第1期は1,387億元、第2期は2,041億元)を設定した。主な出資者は財政部、五大銀行+郵政貯蓄銀行とみられ、官主導で独自の半導体ロジスティックスを構築する意思がありそうだ。半導体などハイテク関連の生産、投資は目先上振れしそうだ。

石井 康之

三井住友DSアセットマネジメント株式会社

チーフリサーチストラテジスト

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『米ドルの「緩やかな下落」でいくつかのアジア通貨は為替レート上昇 アジア・マーケット動向を振り返る【解説:三井住友DSアセットマネジメント】』を参照)。

外部リンク

- 米ドルの「緩やかな下落」でいくつかのアジア通貨は為替レート上昇 アジア・マーケット動向を振り返る【解説:三井住友DSアセットマネジメント】

- 【後半】インド、製造業PMIは依然として「50超え」。当面は景気堅調を見込む ~先月のアジア・マーケットを振り返る【解説:三井住友DSアセットマネジメント】

- 米国の早期利下げ観測で「米ドル安・円高」へ⇒「豪ドル/円」も連れて下落 ~ここ2週間のオーストラリアマーケット動向【解説:三井住友DSアセットマネジメント】

- 「ドル円」は当面もみ合い推移が続くものの、緩やかに上昇すると予想 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

- 30~50代の5人に1人が「新NISAを始めました!」でも…「新NISAはやめておけ」といわれる7つの理由

この記事に関連するニュース

-

「1ドル=160円超え」で円安進行も、ドル円は緩やかに上昇すると想定 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 16時20分

-

ここ2週間の「豪ドル」は対円で上昇【解説:三井住友DSアセットマネジメント】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月21日 12時15分

-

米国の早期利下げ観測で「米ドル安・円高」へ⇒「豪ドル/円」も連れて下落 ~ここ2週間のオーストラリアマーケット動向【解説:三井住友DSアセットマネジメント】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月6日 17時40分

-

米経済指標の“下振れ”で長期金利は「低下」、為替は「ドル安・円高」へ【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月5日 13時30分

-

「ドル円」は当面もみ合い推移が続くものの、緩やかに上昇すると予想 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月4日 15時45分

ランキング

-

120年ぶりの新紙幣に期待と困惑 “完全キャッシュレス”に移行の店舗も

日テレNEWS NNN / 2024年7月2日 22時4分

-

2「7月3日の新紙幣発行」で消費活動に一部支障も? 新紙幣関連の詐欺・トラブルにも要注意

東洋経済オンライン / 2024年7月2日 8時30分

-

3カチンコチンの「天然水ゼリー」が好調 膨大な自販機データから分かってきたこと

ITmedia ビジネスオンライン / 2024年6月30日 6時30分

-

4イオン「トップバリュ」値下げ累計120品目に 「だし香るたこ焼」など新たに32品目

ORICON NEWS / 2024年7月2日 16時26分

-

5カルビー×KFCのポテトチップス期間限定で発売! 「コレは気になる」「絶対買う」SNS期待の声

J-CASTニュース / 2024年7月2日 18時39分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください