不動産価格高騰!地主「地代を上げたい」…賃料交渉の極意【元メガ・大手地銀出身の不動産鑑定士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月19日 9時15分

(※画像はイメージです/PIXTA)

昨今の不動産価格の高騰を受け、地代を上げたいと考える地主は多いでしょう。そのためにはまず、賃料を決定する重大な要素である、不動産評価額の算出方法から学んでいきましょう。本記事では、地主が知っておくべき不動産鑑定評価について、ティー・コンサル株式会社代表取締役でメガバンク・大手地銀出身の不動産鑑定士である小俣年穂氏が詳しく解説します。

不動産鑑定評価額はどのように決まるのか?

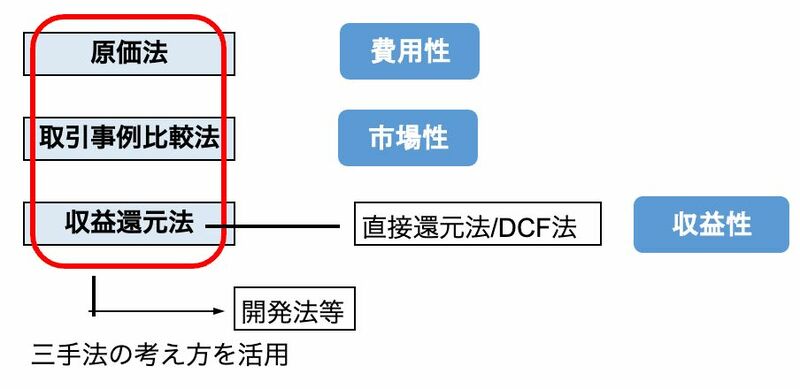

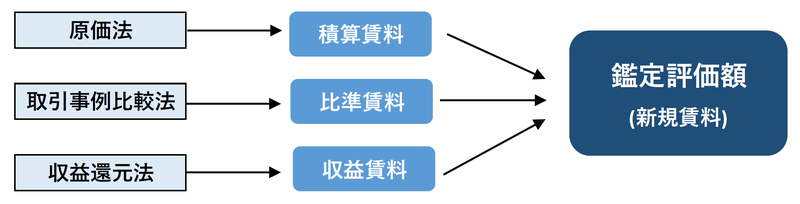

不動産の価格を求めるにあたっては、原価法、取引事例比較法、収益還元法の三手法を適用する(図表1)。

原価法は、その不動産にどれほどの費用が投じられたか(費用性)という観点からアプローチを行い、取引事例比較法は、その不動産と類似する不動産が市場でどの程度の価格で取引されているか(市場性)という観点からアプローチを行う。収益還元法は、その不動産を利用することによってどの程度の収益が得られるか(収益性) という観点からアプローチを行う。

開発法は、これら三手法の考え方を用いた手法であり、たとえばマンション素地の価格の算出や、戸建て分譲地の素地の価格の算出などに用いる。開発後の分譲価格から、投下した建築費やそれに伴う付帯費用などを控除し現在価値に割り戻して算出する。

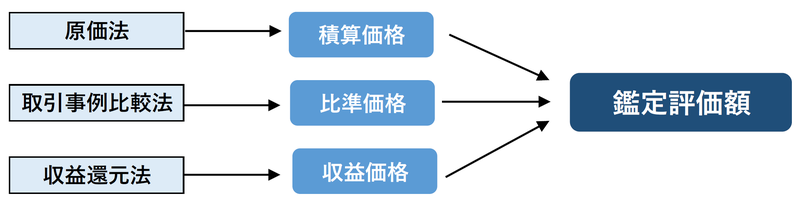

また、それぞれの手法で算出された試算価格を以下のように呼ぶ。

・原価法 → 積算価格 ・取引事例比較法 → 比準価格 ・収益還元法 → 収益価格金融機関との打ち合わせにおいて「当行は積算価格で担保評価を算出しているため、市場価格に比べて伸びない」や「収益価格で考えると担保評価額は〇〇円です」など、一度はこれら価格について聞いたことがあるのではないだろうか。

購入者目線で考えた場合においては、一棟の収益不動産のケースではこの「収益価格」に着目して意思決定を行うケースが多いように思われる。「表面利回り〇%」などの不動産販売用のチラシなどはまさに収益性に着目しているものである。

それでは、取引事例比較法はあまり使われないのではないか、との疑問もあろうかと思うが、取引事例比較法はさまざまなところで適用されている。

たとえば、積算価格を算出するにあたって構成要素である土地価格を求める場合には、周辺の類似性の高い取引価格から補正を行い、算出をしているし、収益価格の算出における還元利回りは類似する不動産の取引価格から取引利回りを求め、これに補正を行って適用している。

また、購入者目線で考えた場合においては、区分マンションや戸建てのケースで「比準価格」に着目して購入の意思決定を行うケースが多いように思われる。

昨今の区分マンションの価格高騰においては、たとえば同じマンションにおいて「最近2億円で取引がなされたので、うちの部屋も同じくらいの価格で売れるのではないか」という考え方はまさに「市場性」に着目したものであろう。

不動産鑑定評価においては、これら様々な角度からアプローチした試算価格(積算価格、比準価格、収益価格)を調整のうえ再度吟味したうえで鑑定評価額を決定する。

また、自用(自宅など)なのか賃貸用なのかで重視する試算価格は異なり、たとえば収益不動産であれば収益価格を重視する。

不動産鑑定評価:新規賃料

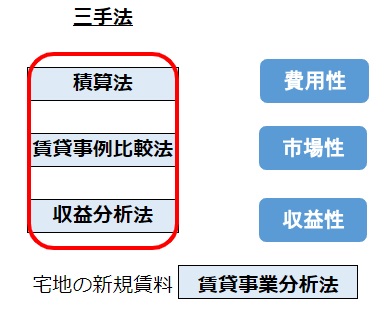

不動産の新規賃料(新たに家賃や地代を定める場合、新築時やテナント入替時など)を求める手法は、積算法、賃貸事例比較法、収益分析法等を適用する(図表3)。

上記価格のとおり賃料もアプローチの手法は類似している。積算法は、費用性からアプローチを行うものであり、「基礎価格×期待利回り+必要諸経費」で表される。単純化すると、投下資本を何年で回収するか、そのために賃料はいくらである必要があるかというものである。

たとえば、1億円を投じて不動産を取得したとする。20年で回収(利回り5%:1÷20)するとすれば、1億円×5%=500万円。これに、必要諸経費(以下参照)を加算する。必要諸経費が100万円であるとすれば、500万円+100万円=600万円であり、月額50万円の賃料ということになる。

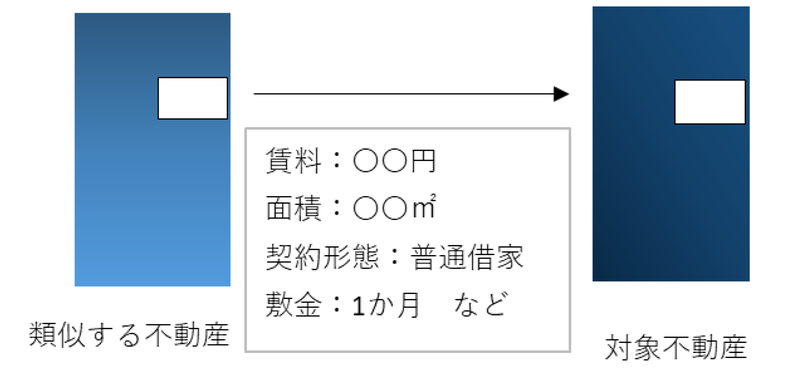

<必要諸経費> ア 減価償却費(償却前の純収益に対応する期待利回りを用いる場合には、計上しない。) イ 維持管理費(維持費、管理費、修繕費等) ウ 公租公課(固定資産税、都市計画税等) エ 損害保険料(火災、機械、ボイラー等の各種保険) オ 貸倒れ準備費 カ 空室等による損失相当額 出所:不動産鑑定評価基準賃貸事例比較法は、比較的理解しやすい手法である。近隣の類似する新規賃貸事例を複数収集し、補正を行ったうえで賃料を求めるものである。

たとえば、最寄り駅を同一とする類似の不動産の賃料が〇〇円であり、間取りや築年数も近しい物件であれば、対象不動産の賃料もおおむね同程度であろう、という考え方である。ほとんどの賃貸物件においては、当該考え方で賃料を決めているのではないだろうか。

イメージを示すと図表4のとおり。

収益分析法は、

収益分析法は、一般の企業経営に基づく総収益を分析して対象不動産が一定期間に生み出すであろうと期待される純収益(減価償却後のものとし、これを 収益純賃料という)を求める。これに必要諸経費等を加算して対象不動産の試算賃料を求める手法である(この手法による試算賃料を収益賃料という)。収益分析法は、企業の用に供されている不動産に帰属する純収益を適切に求め得る場合に有効である。

(出所:不動産鑑定評価基準)

という手法である。純収益を直接求めていく手法であるが、事例の収集が困難であるため、当該手法が適用できないケースも多い。

賃貸事業分析法は宅地(地代)を求める際に適用する。土地と建物は一体で収益性を生むことから不動産全体の賃貸事業から発生する純収益のうち土地に帰属する部分を査定して求めていく手法である。

不動産鑑定評価においては、価格と同様にこれらさまざまな角度からアプローチした試算賃料(積算賃料、比準賃料、収益賃料)を調整のうえ再度吟味したうえで鑑定評価額を決定する。

不動産鑑定評価:継続賃料

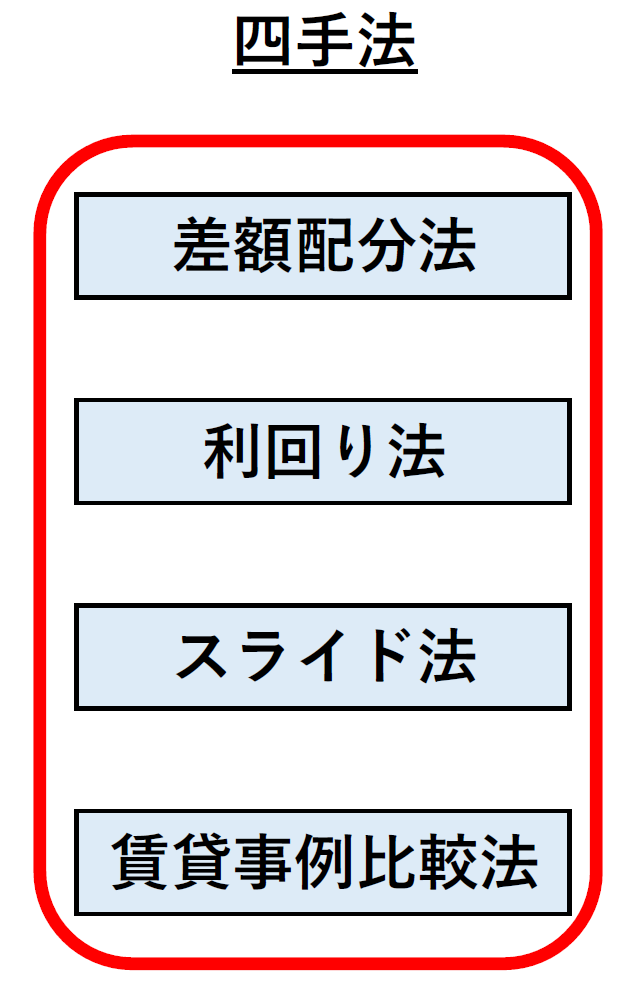

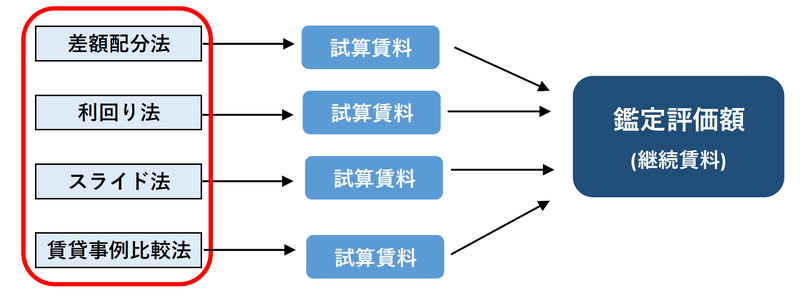

不動産の継続賃料(既存契約がある賃料を見直す場合など)を求める手法は、差額配分法、利回り法、スライド法、賃貸事例比較法を適用する(図表6)。

継続賃料は新規賃料と異なり、すでに存在する賃貸人と賃借人との関係を前提とした賃料の算定が不可欠である。したがって、「直近合意時点」から「価格時点」までの変動を分析することになる。

差額配分法は、言葉のとおりであるが、既存の賃料と価格時点における新規賃料を算出し当該差額を既存賃料に加減して算出する手法である。

たとえば、以下のとおり直近合意時点において100万円の賃料で更新しているが、現状で新規に賃貸に出せば200万円で貸せるとする。差額は100万円であり、当該差額を(仮に)2分の1して、試算賃料を算出するものである(100万円+100万円÷2=150万円)。

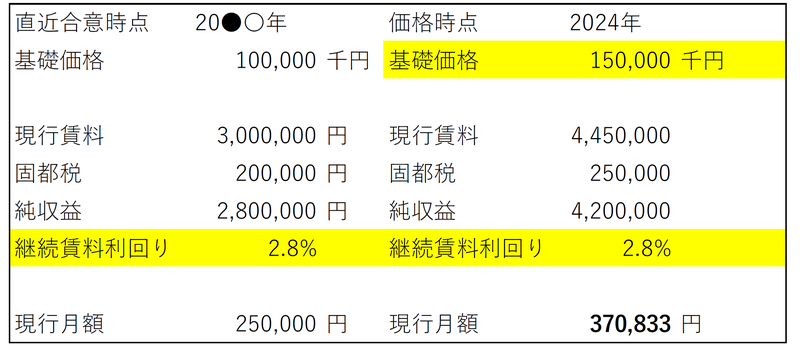

直近合意時点:100万円 価格時点 :200万円 ←新規賃料利回り法は、「基礎価格×継続賃料利回り+必要諸経費」の式で求めるものであり、新規賃料における積算法に準じて算出する。

具体的にみると図表8のとおり。現行賃料を定めた際の継続賃料利回りを求め、変動要素である基礎価格に当該利回りを乗じ必要諸経費を加算して試算賃料を求める。

本件では地代を前提とした事例であるが、基礎価格1億5,000万円×2.8%+25万円(必要諸経費/固都税)=445万円というように求める。

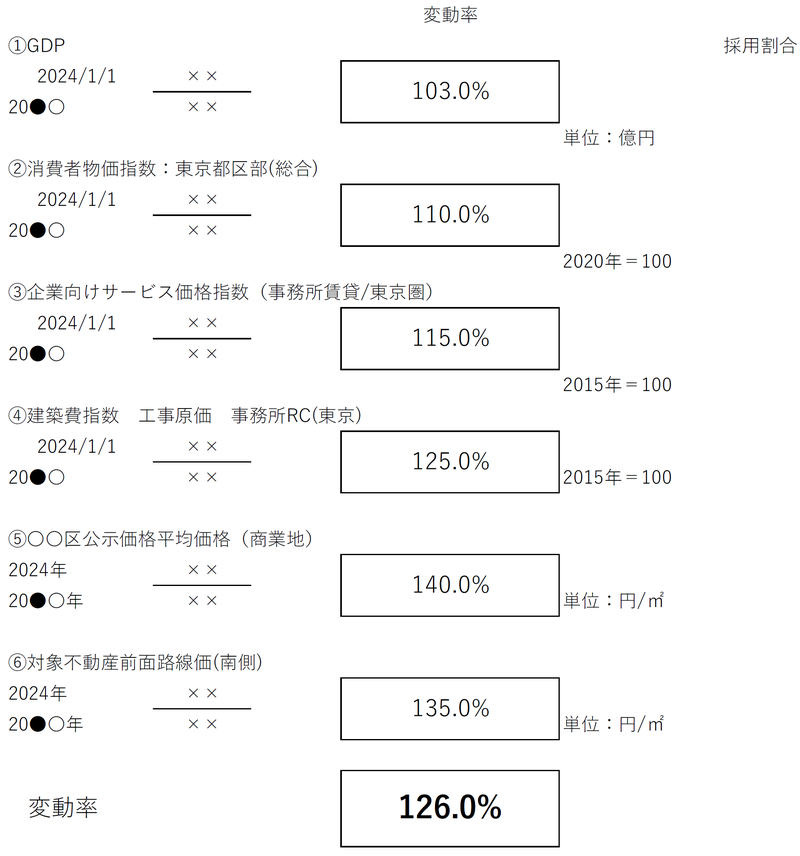

スライド法は、「現行の純賃料×変動率+必要諸経費」で求められる。採用する対象不動産の地域や用途によって異なるが、客観的に分析可能な事項によって求める。当該分析によって算出した変動率を現行賃料に乗じて試算賃料を求める。

賃貸事例比較法は、新規賃料同様に類似する事例を収集して補正のうえ求めていくが、特に地代の場合においては一般的に契約内容(賃貸事例)が開示されているものではなく、当事者間のみの秘匿性が高いものとなっていることから手法の適用が困難とあるケースが多い。

最近では、底地の所有を目的としたリートも出てきたことか、今後情報の開示も増えていくかもしれない。

継続賃料の求め方を整理すると図表10のとおりである。前述のとおり、継続賃料は既存契約の影響を大きく受けるため、さまざまな観点からアプローチし、鑑定評価を行っていく。

地主「地代を上げたい」…賃料交渉で注意すべきポイント

昨今の不動産価格上昇を受けて、賃料(地代や家賃など)の上昇を考えている地主も多いと思われる。一般的な賃貸借契約書内において公租公課の変動時などは賃料交渉が可能となる条文が入っている。

まずは、当事者間において客観的な数字を示したうえで交渉することが肝要であり、当事者間での調整が難しいようであれば調停などに進むことになる。当然、調停に進めばコストがかかる。

交渉にあたって気をつけたいことは、「継続賃料≠新規賃料」である点だ。たとえば、家賃のケースにおいて、近くの同規模の物件では200万円で貸せているから、当然この物件の家賃も200万円払ってくれとなるわけではない。よくて差額の半分上がる程度であろう。

また、賃料交渉が原因で賃貸人と賃借人間の関係がこじれる可能性もある。相手方が納得するように資料を準備する必要があるし、こちらとしての置かれている状況(たとえば、固都税が上がった、水光熱費があがった、維持管理費があがったなど)についても理解を求める必要がある。

交渉にあたっては一方的にこちらの要求を押し付けることなく、誠実かつ客観的に落としどころを探していくことが肝要である。賃貸人と賃借人との関係は長期にわたって継続していくものであることから日ごろから信頼関係を築いていくことも大切であると思われる。

小俣 年穂

ティー・コンサル株式会社

代表取締役

<保有資格>

不動産鑑定士

一級ファイナンシャル・プランニング技能士

宅地建物取引士

外部リンク

この記事に関連するニュース

-

えっ、4,000万円の価値があるはずじゃ!? …亡き親族の不動産、相続して呆然。不運の連鎖で「700万円」にまで評価がしぼんだ、ツラすぎる経緯

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月23日 11時45分

-

「実質利回り13%」のアパートを購入したのに…2年後にキャッシュフローが赤字となったワケ【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月20日 16時15分

-

「5円で買った家」が毎月4万円の利益を生む…元サラリーマン投資家が「空き家投資は儲かる」と説くワケ

プレジデントオンライン / 2024年6月19日 9時15分

-

税務署からの追徴課税を免れる効果も…「地主」が「不動産鑑定評価」を取得する、これだけのメリット【元メガ・大手地銀の銀行員が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月15日 10時15分

-

地主の相続対策、安易な「都市部の収益不動産の購入」が痛い目を見るワケ…価格変動にどう対処する?【元メガ・大手地銀の銀行員の助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月8日 9時15分

ランキング

-

120年ぶりの新紙幣に期待と困惑 “完全キャッシュレス”に移行の店舗も

日テレNEWS NNN / 2024年7月2日 22時4分

-

2「7月3日の新紙幣発行」で消費活動に一部支障も? 新紙幣関連の詐欺・トラブルにも要注意

東洋経済オンライン / 2024年7月2日 8時30分

-

3カチンコチンの「天然水ゼリー」が好調 膨大な自販機データから分かってきたこと

ITmedia ビジネスオンライン / 2024年6月30日 6時30分

-

4イオン「トップバリュ」値下げ累計120品目に 「だし香るたこ焼」など新たに32品目

ORICON NEWS / 2024年7月2日 16時26分

-

5カルビー×KFCのポテトチップス期間限定で発売! 「コレは気になる」「絶対買う」SNS期待の声

J-CASTニュース / 2024年7月2日 18時39分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください