返済計画を立てることがほぼ不可能な「リボ払い」…その本当の恐ろしさとクレジットカード契約時の“巧妙な罠”【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月28日 11時30分

画像:PIXTA

「リボ払いに手を出してはいけない」という話はよく耳にすると思いますが、その本当の恐ろしさをどれだけ理解しているでしょうか? 20代の税理士は0.6%しかいない中、23歳で税理士となった安江一勢氏の著書『26歳の自分に受けさせたいお金の講義』(すばる舎)より、一部を抜粋して紹介する本連載。安江氏が、リボ払いの危険性について、具体的なシミュレーションを交えて詳しく解説します。

リボ払いだけは、手を出してはいけない

借金には、いい借金というのもあります。そんな「いい借金」の2つの条件である、

(1)借りたお金の用途が明確である

(2)返済計画がしっかりと立てられている

が整った場合であっても、絶対にオススメできない、手をつけてはいけない借金があります。それが「リボ払い」です。

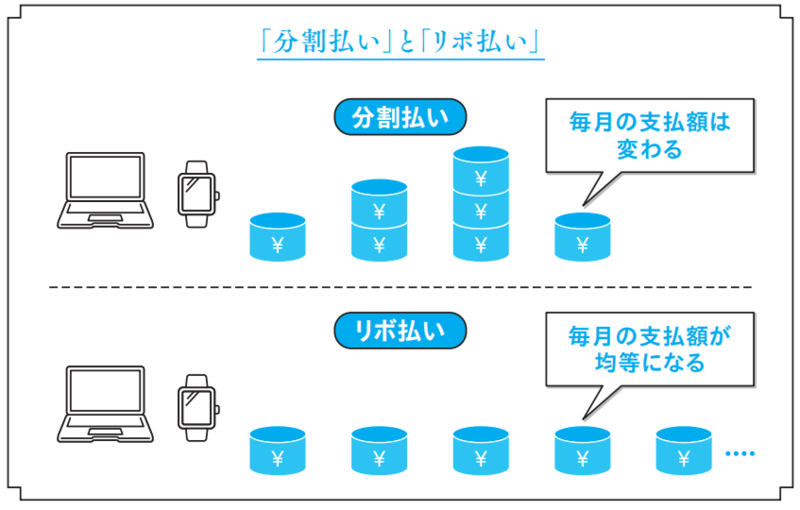

リボ払いはその仕組みによって、一発で悪い借金に判別されます。なぜなら、返済計画を立てることがほぼ不可能だからです。それくらい利息が高いのが、リボ払いの大きな問題点です。リボ払いとは、正式名称をリボルビング払いといい、クレジットカードの支払い方法のひとつです。リボ払いのほかには、一括払いと分割払いがあります。

一括払いは、指定されたカードの引き落とし日にクレジットカードの使用額を一括して支払う方法で、分割払いは何ヵ月かに分けて、分割して支払う方法です。

では、リボ払いはというと、「あらかじめ設定しておいた金額を支払う方法」のことを言います。一見、分割払いと同じように感じるかもしれませんが、リボ払いは分割払いとまったくその中身が異なります。これを知らずにリボ払いを使ってしまうと、知らないうちに返済が膨れ上がり、大変なことになってしまいます。

リボ払いのメリットとしては、どれだけ買い物をしても、毎月の支払額が変わらないことにあります。そのため勘違いをして、毎月5万円返済するだけでクレジットカードを使い放題になると思っている方もいます。返済する金額が定額であることは間違ってはいませんが、決してカードが使い放題になるわけではありません。

最近ではクレジットカードの契約の際に、リボ払いを設定するように促される傾向にあり、リボ払いのことを知らないと、担当者に言葉巧みにリボ払いの設定をさせられてしまうことでしょう。

でもこれはNGです。リボ払いだけは絶対に断ってください。商品券やポイントなどで釣ってくる場合もありますが、その甘い餌に釣られないようにしましょう。

なぜ、これほどまでリボ払いを止めるのかというと、リボ払いの手数料は異常なほど高いからです。そして、この手数料は複利で増えていくので、エグいくらいに返済額が膨れ上がっていきます。お金を返しても返しても、減らないという具合になってしまうのです。

その手数料の高さ、なんと年利15%です。クレジットカード会社によって多少の差はありますが、多くの場合において、この年利が採用されています。

さらに、複利で計算がされていることに加え、支払いも一定額であることから、いくら払っても返済が終わらないというロジックになっているのです。

リボ払いで買い物をした場合のシミュレーション

事例でお伝えしていきます。

あなたが1月に30万円のパソコン、2月に6万円の時計を買い、3月以降そのクレジットカードでは何も買っていなかったとしましょう。これらの買い物をリボ払いでおこない、その支払額を月4万円にしていた場合、合計36万円の買い物の支払いが終わるのは、その年の11月になります。総支払額は38万円となり、2万円は手数料として取られてしまいます。毎月の支払額の4万円のなかに、ちゃっかり手数料が入っているのです。

ただ、実際には買い物がこれだけということはないでしょうし、3月以降も買い物をすることでしょう。そうすると、自分がいくらの未払いがあるかを把握できないまま、何も考えずに4万円を支払い続けることになります。

そしていつの間にか100万円単位の未払いが残っていたということにもなりかねないのです。

ちなみに同じ事例で、毎月の支払額が1万円だった場合には、手数料はどうなると思いますか? 手数料がなければ、36万円を毎月1万円ずつ支払うので、36ヵ月(3年)で支払いが完了します。

しかし、毎月の支払額を1万円に設定したリボ払いでの支払いの場合には、手数料も含めたすべての金額の支払いが終わるまで、なんと「4年1ヵ月」かかります。そして、手数料を含めた総支払額は「48万円」ほどになります。36万円の物を買って、48万円を支払うことになってしまうのです。

リボ払いは悪い借金の代表例です。ほかにも銀行などでできるキャッシングも年利が高く、多額の利息を支払うことになるので、オススメしません。

知識がないことを理由に、リボ払いを設定してしまい、あとからお金に困ってしまうことにならないように。リボ払いに手を出すことはやめておきましょう。

安江 一勢

税理士

外部リンク

- なぜ物価の安いエリアに引っ越さないのか―― 東京都港区の貧困層、大都会の片隅で #令和のカネ #令和の親

- 「親が亡くなったら、真っ先にコンビニへ走る」が新常識!相続手続きで困らないためにやるべき、たった一つのこと【税理士が解説】

- 〈月収77万円〉59歳の大企業部長、60歳定年「再雇用」か、それとも「退職」か…会社を去る人たちの自滅パターン「何か間違いでは」

- 「すまん、どう考えてもムリ」娘は私立中学、息子は…年収950万円でも家計切迫「東京だったら…」 #令和のカネ #令和の子

- 「宝くじ1.5億円当たった!」年収560万円の50歳サラリーマン…歓喜も束の間、“まさかの決断”へ。高額当選者がたった数年で「不幸」になりがちなワケ【FPが解説】

この記事に関連するニュース

-

助けて…月収50万円「48歳サラリーマンの父」が目の当たりにした「東京の大学に通う長男」の緊急事態

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月19日 5時15分

-

社会人になり初任給を受け取りましたが、思ったよりも手取りが少なく奨学金の返還が心配です。家計管理のポイントを教えてください。

ファイナンシャルフィールド / 2024年6月12日 1時40分

-

社会人3年目です。貯金を全くしていないのですが、同期は給与のほとんどを貯金に回しているようで焦ります。「手取り22万円」の場合はいくら貯金に回すのがいいですか?

ファイナンシャルフィールド / 2024年6月9日 22時20分

-

不動産投資初心者必見、定期的に発生する「2つの収入」と「6つの支出」について〈一兆円不動産企業の元トップセールス〉が解説

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月5日 10時15分

-

住民税を今年から「クレジットカード」で支払いたいと考えています。やはり手数料はかかりますか?

ファイナンシャルフィールド / 2024年6月5日 2時10分

ランキング

-

1関東「気動車王国」の離れ小島路線が面白い! 不思議な“右ハンドル”車両 3駅の路線に“スゴイ密度”であるものとは?

乗りものニュース / 2024年6月29日 15時12分

-

2意外な面倒さも? 財布いらずの「スマート支払い」、店側はどう思っているのか

ITmedia ビジネスオンライン / 2024年6月30日 8時10分

-

3「押しボタン式信号」なぜ“押してすぐ青”にならないケースが? 納得の理由があった!

乗りものニュース / 2024年6月29日 16時42分

-

4ウイスキーが「おじさんのお酒」から激変したワケ 市場復活に導いたサントリーのハイボール秘話

東洋経済オンライン / 2024年6月30日 8時20分

-

5ソニー宮城拠点、250人削減=ブルーレイ、生産縮小

時事通信 / 2024年6月29日 15時49分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください