【景気の予告信号灯】現状判断DI、3ヵ月連続で「50割れ」…5月『景気ウォッチャー調査』の中身【解説:エコノミスト宅森昭吉氏】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月12日 8時0分

(※画像はイメージです/PIXTA)

景気の予告信号灯となる身近なデータとして、今回は『景気ウォッチャー調査』を取り上げます。24年5月の調査結果では、現状判断DIは3ヵ月連続で低下しました。また、これまで景況感を牽引してきた「外国人orインバウンド」などが鈍化し、「価格or物価」などは一段と景況感にマイナス寄与となりました。本稿にて詳しく見ていきましょう。※本連載は宅森昭吉氏(景気探検家・エコノミスト)の『note』を転載・再編集したものです。

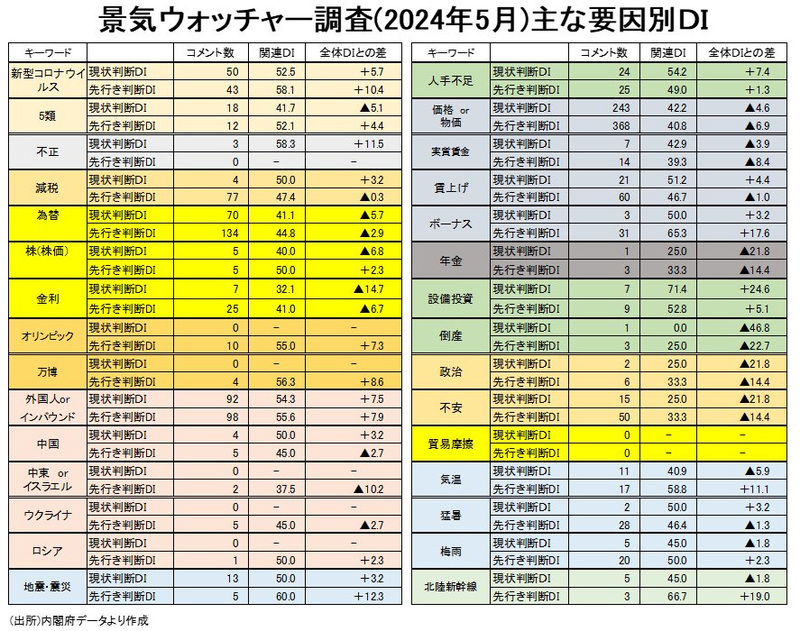

現状判断DI季節調整値は45.7。原数値は46.8で4ヵ月ぶりの「50割れ」

■インフレ懸念が根強く、22年8月以来の低水準に。これまで景況感を牽引してきた業種のDIが鈍化

5月『景気ウォッチャー調査』では、現状判断DI(季節調整値)は、インフレへの懸念が根強く、前月差1.7ポイント低下し45.7になりました。3ヵ月連続の低下で、22年8月の45.5以来の低水準になりました。

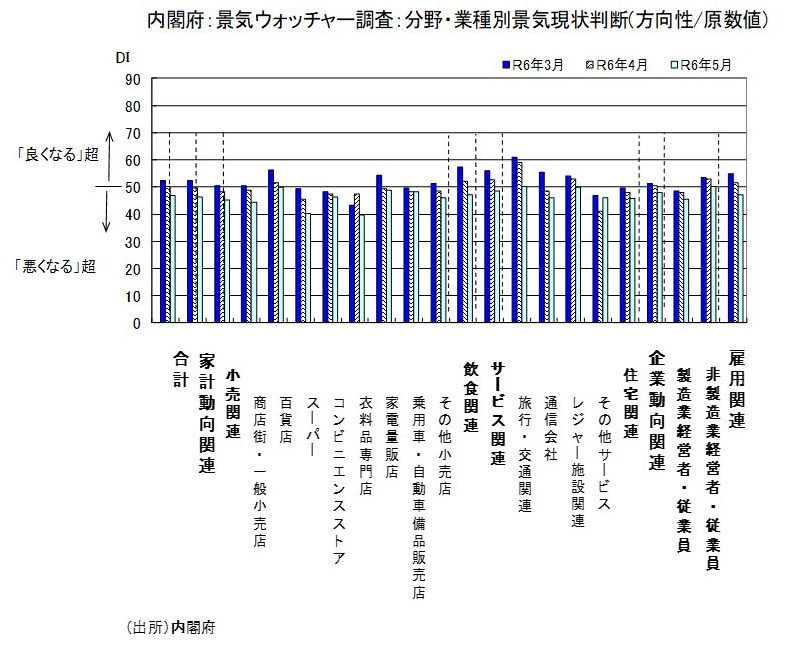

現状判断DI(原数値)は46.8で4ヵ月ぶりに景気判断の分岐点50を下回りました。23年1月の46.5以来の低水準になりました。業種ごとに見ると、これまでインバウンドの経済効果で高い水準のDIで景況感を牽引してきた業種が鈍化したことが目立ちます。23年1月以降50超を続け、23年8月には64.4だった「百貨店」の現状判断DIが5月は50.0と分岐点の水準に鈍化しました。「レジャー施設関連」現状判断DIも5月は50.0で23年1月以降50超を続けて、22年10月から続いてきた50超が途切れました。22年10月に70.4だった「旅行交通関連」現状判断DIは24年5月50.2と景気判断の分岐点に接近しました。後述するように5月の「外国人orインバウンド」関連現状判断DIが悪くはないものの、鈍化したことと整合的です。

「自動車メーカー不正問題」が景気に及ぼす大きな影響

■一難去ってまた一難…不正問題の影響がわかる6月『景気ウォッチャー調査』に注目

ダイハツ工業など一部自動車メーカーの不正問題による生産停止大きく響き、1~3月期が前期比マイナスとなった実質GDPや鉱工業生産指数など、最近発表された経済指標は弱いものが多い状況でした。「下方への局面変化」まで低下してきた景気動向指数の基調判断は4月の一致CIが大きく低下すると景気後退を示唆する「悪化」になってしまう綱渡り状況でしたが、5月末発表の生産指数などから前月差上昇になることがわかり、一息付けた状況になりました。

不正問題の影響は特殊要因と考えられ、『景気ウォッチャー調査』では5月の時点では「大手自動車メーカーの不正問題が一段落し、新車生産再開や納期の安定化などから景気が良い方向に向かっている。」(九州の乗用車販売店・役員)というコメントがみられました。

『景気ウォッチャー調査』で不正検査による一部自動車会社の生産停止の影響をみると、23年11月では「不正」というワードを使用した景気ウォッチャーは皆無でした。12月には現状判断で17名、先行き判断で26名「不正」というワードを使ったコメントが出ました。関連判断DIを作成すると、現状38.2,先行き34.6と30台の悪いDIとなりました。

その後、「不正」関連のコメント数は現状・先行きとも1月・2月と2ケタ、3月1ケタ、4月ではどちらも1名になりました。現状判断DI、先行き判断DIは3月までは景気判断の分岐点の50を下回る水準で推移しました。2月の現状判断でコメントした16名の中には、「大手自動車メーカーの不正問題による生産停止がいまだ続いている。貨物車は再開のめどが立ってきたようだが、乗用車はまだ先行きが不明である。決算月にこの状態では、非常に厳しいという言葉以外にない。コロナ禍でも経験しなかった非常事態が、現在も続いている。」(東海の乗用車販売店・経営者)というコメントがありました。

4月の現状判断で「不正」に触れたのは1名で「やや良くなった」という判断です。コメントは「これまで続いた大手自動車メーカーの不正問題が一段落し、販売可能な車種数が回復傾向にある。」(九州の乗用車販売店・役員)と前向きなものになった。先行き判断のコメントも1人で「やや良くなった」でした。

5月は先行き判断で「不正」に触れた景気ウォッチャーは皆無、現状判断で「不正」に触れた3名から算出したDIは58.3でした。

しかし、5月の『景気ウォッチャー調査』の回答期間は5月25日~5月31日のため、新たに判明した「型式認証」を巡ってトヨタ自動車、計38車種に関する不正問題は織り込まれていません。

国土交通省は6月3日に、トヨタの「ヤリスクロス」など現行生産の6車種について出荷停止を指示しました。トヨタとマツダは6日に、指示された車種の生産を停止しました。6車種の月間生産台数は計約1万3000台ということです。景気に与える影響を考えるときに、出荷停止を巡る判断と時期がどうなるかが焦点となります。

6月の鉱工業生産指数などが低下する可能性があり、一致CIも低下すると、6月分で「改善」に戻れなくなります。自動車不正問題の影響が軽微で一致CIの3ヵ月後方移動平均の上昇が維持されるならば7月分が発表となる9月6日にも「改善」に戻れますが、6月分以降3ヵ月後方移動平均の低下が続くという、厳しい状況が続くと8月分が発表となる10月上旬にも「悪化」に転じる可能性がある、綱渡りの状況です。

自動車不正問題の影響がいち早くわかる6月の『景気ウォッチャー調査』の結果が注目されます。

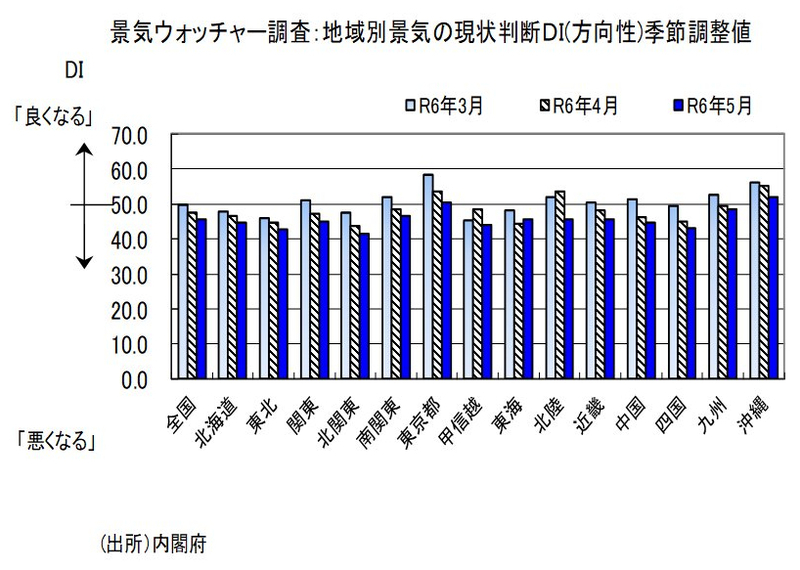

北陸の現状判断DIは大きく低下し、45.5に

■2月から4月まで上昇してきたが、4月の「53.5」から8.0ポイント低下

内閣府が景気ウォッチャーの見方としてまとめた基調判断は、4月には「景気は、緩やかな回復基調が続いているものの、このところ弱さがみられる。また、令和6年能登半島地震の影響もみられる。先行きについては、価格上昇の影響等を懸念しつつも、緩やかな回復が続くとみている。」と、1月~3月と比べてみると「一服感がみられる。」が「このところ弱さがみられる。」に差し替えられ、下方修正にされました。5月では同じ判断が継続となりました。

「中国」「ロシア」「ウクライナ」「中東」などに関してのコメント数は少なく、現状判断に関してはコメント数ゼロの項目があります。景気ウォッチャーの中には、「引き続き円安基調が続くと想定されるほかウクライナや中東など世界情勢も不透明であり、先行きの予測が付かない。」(東海の職業安定所・職員)というコメントを出す人もいました。

4月の『景気ウォッチャー調査』の地域別・現状判断DIでは、全地域の中、能登半島地震の被災地の、甲信越と北陸の2地域だけが前月差上昇でしたが、5月は東海だけが前月差上昇でした。2月から4月まで上昇してきた北陸が5月45.5で4月53.5から8.0ポイントと大きく低下したました。「年度末からゴールデンウィークまではインバウンドを含め観光需要が高まり、元日の能登半島地震からの復興支援や北陸応援割などによる需要、北陸新幹線の敦賀延伸等、2023年を大きく上回る客でにぎわっていたが、ゴールデンウィークを境に観光客が減少し、落ち着いた状態になっている。」(北陸の一般レストラン〔統括〕)というコメントもあり、支援の動きが弱まっている可能性があり、気懸かりです。

「地震or震災」関連現状判断DIを計算してみると、能登半島地震が発生した1月は全国で35.5となりました。地域ごとでみると、北陸は27.3、甲信越は30.6でした。4月では、全国が50.2になりました。地域ごとでみると、北陸は70.8まで改善しました。甲信越の「地震or震災」関連現状判断DIはコメントがなく計算できませんでした。

5月では、全国「地震or震災」関連現状判断DIは50.0になりました。地域ごとでみると、北陸も50.0でした。甲信越は25.0でした。地震に関して触れた景気ウォッチャーはかなり少なくなってきました。北陸の回答数は1月44名だったものが5月は11名に低下、甲信越は1月9名だったものが5月は1名です。

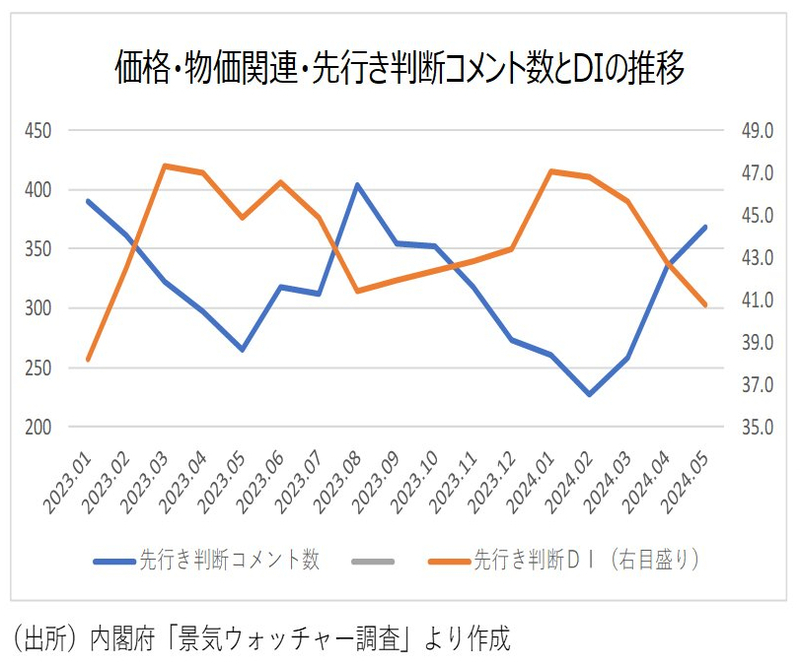

「価格or物価」関連先行き判断DIは40.8

■DIは23年1月以来の低水準、コメントした景気ウォッチャーは3ヵ月連続増加

5月の「為替」関連現状判断DIは41.1で4月の45.1から低下、コメントした景気ウォッチャーは70名で4月の82名から減少しました。「やや悪くなった」と「悪くなった」の合計は全体の44%で4月の37%から高まりました。一方、5月の「為替」関連先行き判断DIは44.8で4月の43.4からやや上昇、コメントした景気ウォッチャーは134名で、4月の232名から減少、5月の「やや悪くなった」と「悪くなった」の合計は全体の30%で4月の37%から低下しました。一時1ドル=160円を超える円安になった4月調査の調査期間と比べ、150円台で円安基調であるものの落ち着いた状況だった5月は、先行きの見通しを中心に「為替」はマイナス要因ながらも落ち着いたという印象があります。

5月の「価格or物価」関連現状判断DIは42.2で22年2月の41.4以来の低水準になりました。コメントした景気ウォッチャーは243名で、22年2月の245名以来の多さになりました。「やや悪くなった」と「悪くなった」の合計は全体の38%で4月と同水準に高止まりました。

また、5月の「価格or物価」関連先行き判断DIは40.8で22年2月の38.2以来の低水準になりました。コメントした景気ウォッチャーは368名で、23年8月の404名以来の多さになりました。「やや悪くなった」と「悪くなった」の合計は全体の38%で4月の34%から高まりました。「電気料金は6月から政府による補助金がなくなるため値上げに転じ、なおかつ物価上昇もまだまだ続く。賃上げがあっても可処分所得は増えず、逆に減っている。節約・倹約に進むとみている。」(東北のスーパー経営者)というコメントがありました。

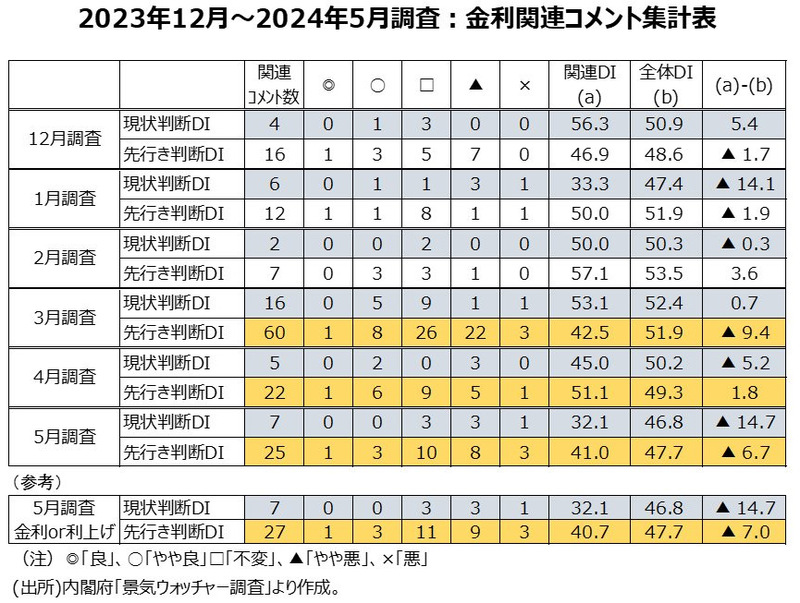

「金利」に関しては「悪い」の判断が増加

■4月は「良い」と「悪い」の割合が概ね同程度だった

『景気ウォッチャー調査』で「金利」についてコメントしたのは2月では現状2名、先行き7名だけだったのが、3月は現状16名、先行き60名と一気に増えました。4月は現状5名、先行き22名にいったん減少しましたが、5月は現状7名、先行き25名と若干増加しました。

4月の「金利」関連判断DIは現状45.0、先行き51.1になりました。「金利or利上げ」関連先行き判断DIも51.1でした。「金利」に関しては、「良い」とみる割合と、「悪い」とみる割合が概ね同程度になっていました。しかし、5月の「金利」関連判断DIは現状32.1、先行き41.0に低下しました。「金利or利上げ」関連先行き判断DIでは40.7でした。5月になると「悪い」という判断が増加したためです。

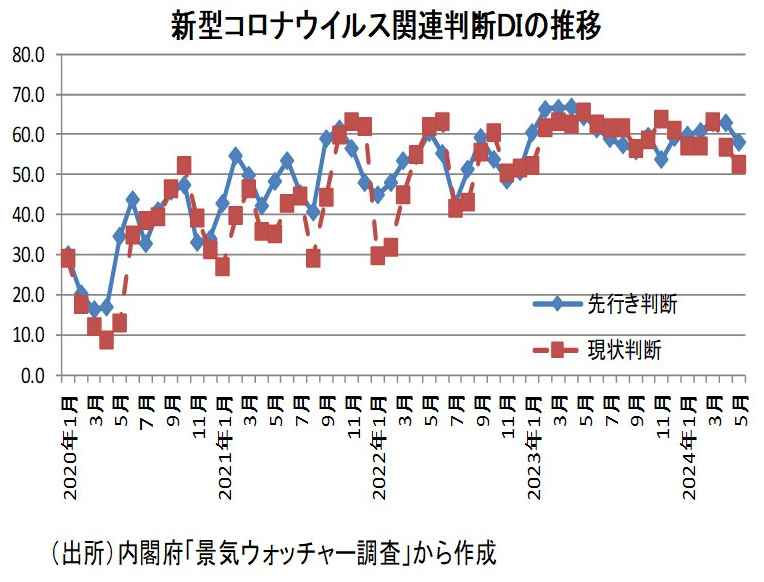

「新型コロナウイルス」関連判断が足元で一服感

■景況感に大きく影響を与える材料ではなく、むしろサポート要因だったが…

5月の『景気ウォッチャー調査』で、「新型コロナウイルス」関連現状判断で50人がコメントし、DIを作ると52.5と4月の56.9から4.4ポイント低下となりました。先行き判断で43名がコメントし、「新型コロナウイルス」関連先行き判断DIは3月の62.8から4.7ポイント低下の58.1になりました。

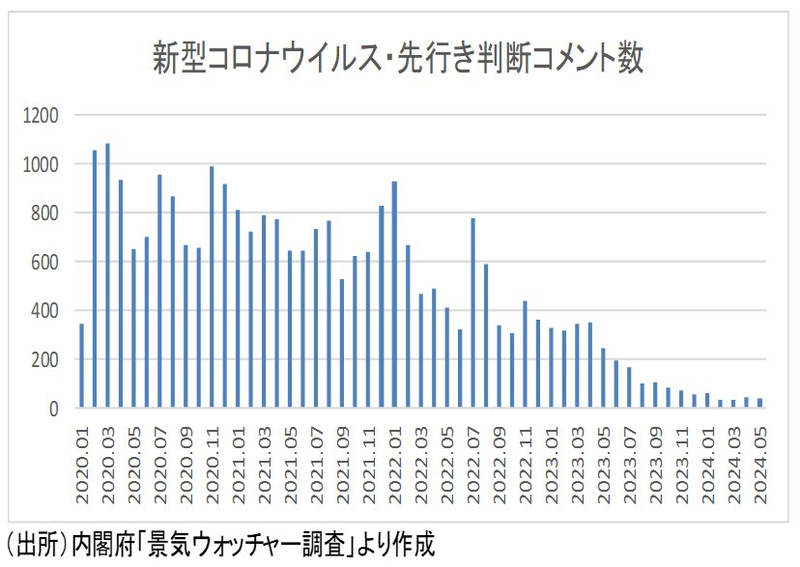

コロナ禍が始まったばかりの2020年2月・3月には先行き判断で1,000名を超えるウォッチャーがコメントしていましたが、コメント数が23年10月に初めて83人と2ケタに低下し、24年3月の35人まで低下してきました。「新型コロナウイルス」は景況感に大きく影響を与える材料ではなくなってきました。但し、新型コロナウイルスに感染する人はある程度の割合でいることもあり、4月は45人、5月は43名と40台が続いています。「新型コロナウイルス感染症が再び流行しているというニュースもあるが、客の消費マインドがかなり冷え込み、客単価も来客数の状況も厳しいため、景気が回復する見込みはない。」(中国地方の商店街代表者)というコメントがありました。

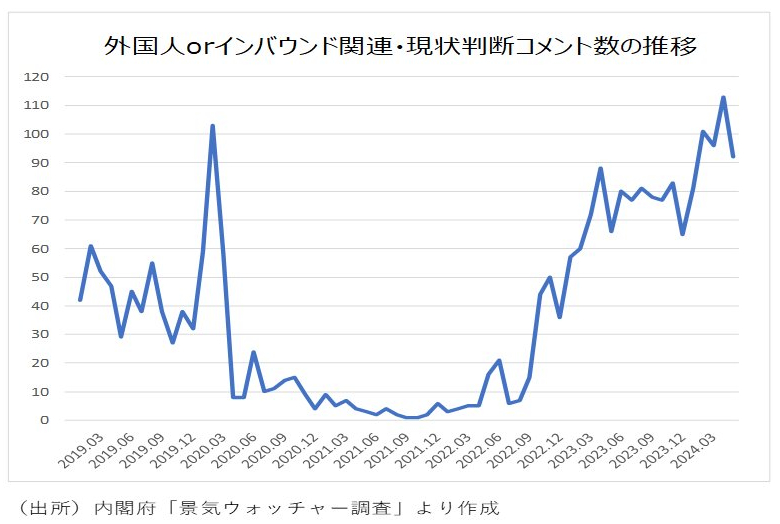

景況感を牽引してきた「外国人orインバウンド」は鈍化

■現状判断DIは54.3、4ヵ月ぶりの60割れ。先行き判断は55.6、2ヵ月連続の60割れ

5月の『景気ウォッチャー調査』で、「外国人orインバウンド」関連の現状判断DIは54.3と2月~4月の3ヵ月連続60台から鈍化しました。現状判断DIは、22年5月から続いている景気判断の分岐点50超が維持されています。

一方、先行き判断で「外国人orインバウンド」関連DIは、22年4月の46.9以来18ヵ月ぶりの50割れになった23年10月49.9から上昇に転じ、24年3月は23年7月69.8以来の水準である67.6まで改善してきましたが、4月は59.7で僅かですが60割れとなり、5月には55.6まで鈍化しました。

なお、「外国人orインバウンド」関連のコメント数は、新型コロナウイルスが流行していて外国人の入国が規制されていた時期は極めて少ない状況で、「外国人orインバウンド」関連の現状判断コメント数は、21年9月・10月は1名だけでした。23年6月から11月の6ヵ月は70名台・80名台の高水準でした。12月は65名と5月以来7ヵ月ぶりに60名台に低下したものの、24年に入ると、1月81名、2月101名、3月96名、4月113名、5月は92名と振れをともないつつ推移しています。5月はDIとコメント数が鈍化したため、「外国人orインバウンド」の景況感に与える影響が4月より小さくなったことがわかります。

賃金が伸びても物価上昇に追いつかないことから、5月「実質賃金」関連DIは現状が42.9、先行きは39.3。

春闘の高い賃上げ率が実現した3月「賃上げ」関連DIは、現状が58.9で31名が回答し、先行きは56.2で141名が回答しました。4月「賃上げ」関連DIは、現状が49.1で29名が回答し、先行きは53.1で72名が回答しました。5月「賃上げ」関連DIは、現状が51.2で21名が回答しました。しかし、先行きは46.7で60名が回答しました。総じてみれば5月では「賃上げ」は足元の景況感の支援材料なっていますが、先行きの期待感は鈍化したようです。

5月「実質賃金」関連DIは、現状が42.9で7名が回答しました。しかし、先行きは39.3で14名が回答しました。約33年ぶりと言われる高水準の春闘賃上げ率が実現したわりには、かなり悪い数字です。

4月実質賃金・速報値は前年同月比▲0.7%と過去最長の25ヵ月連続マイナスとなりました。高水準の春闘賃上げ率が反映され始め、現金給与総額は前年同月比+2.1%の増加になったものの、デフレーターの、帰属家賃を除く消費者物価指数が前年同月比+2.9%の上昇で、賃金の伸びが物価上昇に追いつかないことが、確認されました。

なお、5月「ボーナス」関連先行き判断DIは、31名がコメントし、65.3で期待感が高い内容になりました。

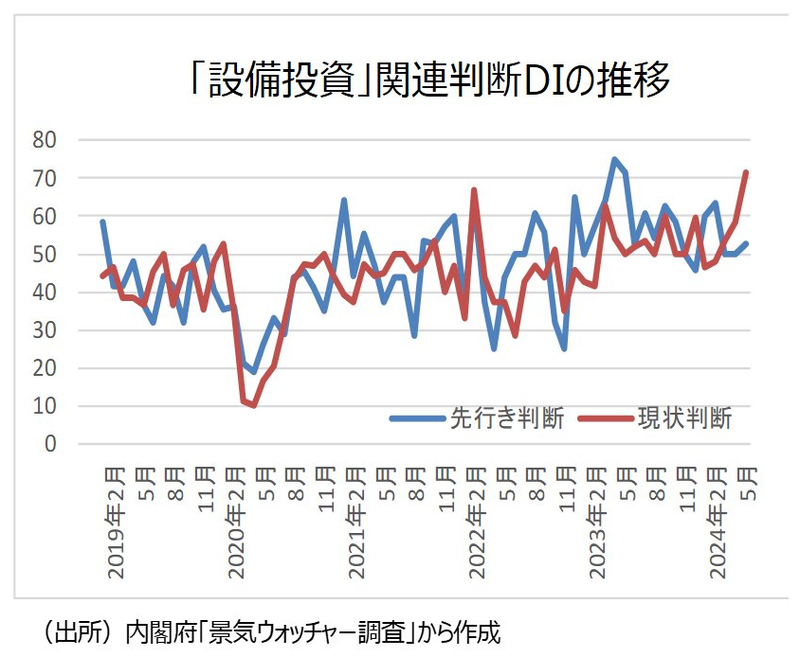

「設備投資」関連、現状判断DIは“コロナ後の最高水準”

■現状判断DIは71.4、先行き判断DIは52.8

設備投資の先行指標である機械受注(船舶・電力除く民需)の3月前月比は+2.9%と2ヵ月連続の増加になりました。3月の機械受注(船舶・電力除く民需)の3ヵ月移動平均は前月比+3.0%と2ヵ月連続の増加になり、内閣府は基調判断を「機械受注は、持ち直しの動きがみられる」に、「足元は弱含んでいる」から上方修正しました。設備投資の先行指標に明るい兆しが出てきました。5月の「景気ウォッチャー調査」の設備投資関連・現状判断DIが大きく改善したことは、5月調査での数少ない明るい動きですが、機械受注の動きと整合的な動きと言えそうです。

設備投資関連・現状判断DIは、24年1月46.4(回答したウォッチャー7人)、2月48.1(同13人)、3月53.6(同7人)、4月58.3(同9人)、5月71.4(同7人)と推移しています。71.4はコロナ後の最高水準です。24年5月では、「生成AI市場が注目を浴びている中、AI向け高付加価値DRAMの需要が非常に高くなっており、在庫を抱えていた顧客が設備投資に前向きになっている。」(東北の電気機械器具製造業・企画担当)というコメントがありました。

一方、設備投資関連・先行き判断DIは24年1月60.0(回答したウォッチャー10人)、2月62.6(同11人)、3月50.0(同7人)、4月50.0(同8人)、5月52.8(同9人)と推移しています。と推移しています。24年5月では、「円安の影響もあり、企業が設備投資を控えている印象を受ける。賃上げを実施している企業も多いようだが、その分が消費にはまだ回っていない様子である。政府の通貨政策もあり、企業も消費者も今後の景気動向に不安を感じている印象はあるが、この先の景気に大きな影響はないものと予想する。」(東海地方の公認会計士)というコメントがありました。

※本投稿は情報提供を目的としており、金融取引などを提案するものではありません。

宅森 昭吉(景気探検家・エコノミスト)

三井銀行で東京支店勤務後エコノミスト業務。さくら証券発足時にチーフエコノミスト。さくら投信投資顧問、三井住友アセットマネジメント、三井住友DSアセットマネジメントでもチーフエコノミスト。23年4月からフリー。景気探検家として活動。現在、ESPフォーキャスト調査委員会委員等。

外部リンク

- 【景気の予告信号灯】現状判断DI、3ヵ月連続で「50割れ」…5月『景気ウォッチャー調査』の中身【解説:エコノミスト宅森昭吉氏】

- 「超円安リスク」と「円急騰シナリオ」…ただ事では済みそうにない“ドル円の今後”【解説:三井住友DSアセットマネジメント・チーフグローバルストラテジスト】

- 年金夫婦で〈月33万円〉も夫死去で年金激減、〈老人ホーム費用〉もままならず…妻「どう生きていけばいいのか」

- 投機筋に大ダメージ!?…先週発生した〈メキシコペソ大暴落〉が「米ドル=円」に与える影響【為替のプロが考察】

- お父さん、生きているうちに実家を取り壊して…年収500万円のサラリーマンに嫁いだ〈40代のひとり娘〉、70代父に「必死の懇願」のワケ

この記事に関連するニュース

-

日本株:4-6月決算発表に期待、業績好調継続か。6月日銀短観DIは高水準(窪田真之)

トウシル / 2024年7月2日 8時0分

-

実質GDP「年率2.9%減」…異例の同時発表となった「日銀短観(6月調査)」と「GDP統計(1~3月期GDP改定値)」の要点【解説:エコノミスト宅森昭吉氏】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 7時0分

-

もはや日本は「景気後退」に入ったかもしれない 「インフレで売上増」のバイアスも消えてきた

東洋経済オンライン / 2024年6月21日 9時0分

-

先進国は“利下げ”モードも、日本だけは…日銀を“利上げ”に駆り立てる「唯一の理由」【ストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月17日 9時45分

-

街角景気5月は1.7ポイント低下、電気料金値上げ・円安など物価高影響

ロイター / 2024年6月10日 15時19分

ランキング

-

1Q. 納豆をより健康的に食べるには、どのような食べ合わせがおすすめですか? 【管理栄養士が解説】

オールアバウト / 2024年7月2日 20時45分

-

2"ホワイト化"する企業で急増中…産業医が聞いた過剰なストレスを抱えてメンタル不調に陥る中間管理職の悲鳴

プレジデントオンライン / 2024年7月3日 9時15分

-

3藤井聡太“八冠再独占”への道 最大の難関は伊藤匠・新叡王への挑戦権獲得、トーナメントでの4連勝が必須

NEWSポストセブン / 2024年7月3日 7時15分

-

4アレルギー表示漏れ→体調不良者発生…… ビアードパパが限定シュークリームの販売を中止「深くお詫び」

ねとらぼ / 2024年7月3日 14時1分

-

5運動習慣による“天然のコルセット”で施術後は順調に回復【ひどい腰痛も8割治る】

日刊ゲンダイDIGITAL / 2024年7月3日 9時26分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください