“ちぐはぐ”な経済指標に投資家も困惑…米国の「適切な利下げタイミング」とは【マクロストラテジストの見解】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月22日 8時15分

(※写真はイメージです/PIXTA)

利下げ開始予想の“後ろ倒し”が続いています。FOMCは12日、年内の利下げ回数について「1回」であるとの見通しを示しました。フィデリティ・インスティテュート主席研究員でマクロストラテジストの重見吉徳氏は利下げが遅れている理由に、新型コロナウイルス流行後のFRBの「大失策」が影響していると指摘します。筆者が考える利下げ開始の具体的な時期とその根拠について、詳しくみていきましょう。

「景気後退」のサインはまだ点灯していないが…

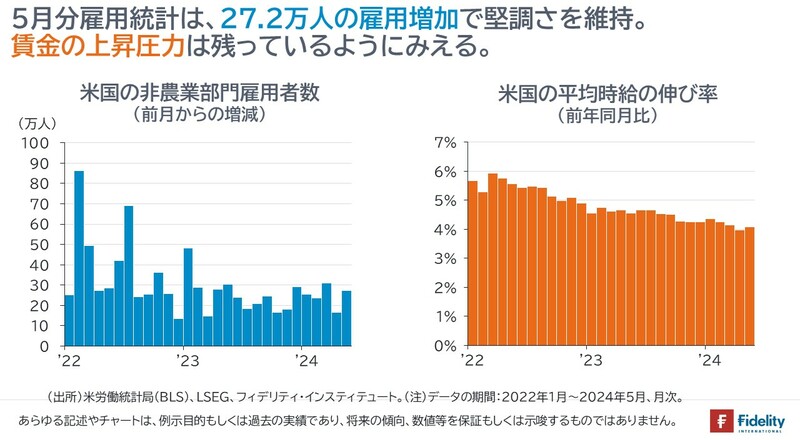

今月の7日、5月分の米雇用統計が公表されました。

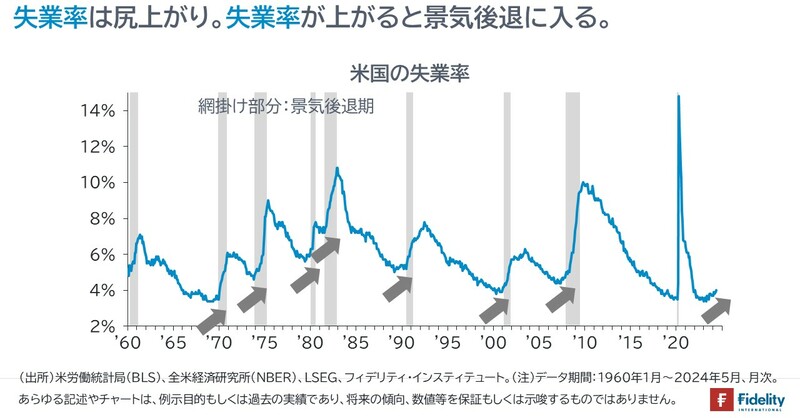

筆者は、これまで2つの「景気後退のシグナル」を提示してきました。1つは「(事業所調査に基づく)非農業部門雇用者数の前年同月比1.5%割れ」であり、もう1つは「(家計調査に基づく)失業者数の前年同月比13.6%超え」です。

5月雇用統計では、前者は「1.8%」、後者は「8.7%」で、サインは点灯していません。

特に後者は前月分が「13.95%」と、点灯サインの1歩手前であり、そこから急速に伸びが鈍化しました。伸び率だけをみると、「安全領域に戻った」ようにもみえますが、(季節調整済みでも変動が大きい家計調査の)前年同月の影響に左右されており、水準でみると、失業者数は増加基調です。

堅調?鈍化?…雇用統計が「ちぐはぐ」しているワケ

「事業所調査」にしたがえば、米労働市場は“堅調”

事業所調査によれば、非農業部門の雇用者数(被雇用者数)は前月から27万2,000人の増加となりました。また、時間当たり賃金(民間部門全体)は、前年同月比で+4.1%の伸びとなり、4月の+4.0%から伸びが加速しました。これらの数値は、米国の労働市場が堅調に拡大していることを示唆します。

「家計調査」にしたがえば、米労働市場は“鈍化”

他方で、同じ雇用統計でも、家計調査によれば、就業者は前月から40万8,000人の減少となりました。また、失業率は4.0%となり、4月の3.9%から上昇しました。失業率は徐々に上昇しており、家計調査によれば、米国の労働市場は鈍化しています。

この「ちぐはぐさ」については、たとえば、次のような見解がみられます。

■家計調査を額面どおりには受け止めない人たち

労働力人口や就業者数の水準などの家計調査の数値は振れが大きく、信頼性は必ずしも高くない(→筆者の補足:ただし、前掲図のとおり、家計調査の数値をもとに「比率」を計算した失業率の動きは、景気サイクルの転換点を探る上で(少なくともこれまでは)信頼できる指標です)。

■事業所調査を額面どおりには受け止めない人たち

事業所調査では、1人で複数の仕事を持つときはダブルカウントされる。昨今のギグ・エコノミーの拡大で、(以前にも増して)パートタイムの仕事を掛け持ちする人が増えている(→筆者の補足:実際、家計調査ではパートタイマーや外国生まれの移民労働者が増えています)。

それらの人たちの所得は高くないため、事業所調査での堅調な雇用者数は必ずしも「家計」の好調を意味しない。

総じて、米国の労働市場の強弱については「はっきりしない」と考えておくほうがよいでしょう。ただ、これまでとは違って、弱めの数値も出ているわけですから、分散投資での対応が安全策でしょう。

利下げが遅い背景にある、FRBの「大失策」

現在の失業率やインフレ率は「利下げ」を正当化する

話をさらに進めると、今回の雇用統計が公表される前に「FRBによる7月利下げ」を予想していた2つの米系投資銀行は、今回の雇用統計を「堅調」と受け止め、利下げの開始時期をそれぞれ9月と11月に後ずれさせました(→大手行はすべて「9月」以降の予想です)。

本節では、最近の失業率やインフレ率の動きから、利下げの可能性を考えてみます。

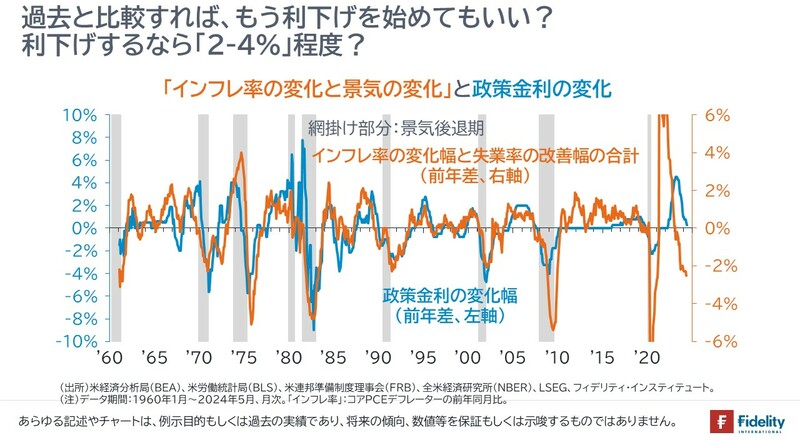

[図表3]は、【オレンジ】のラインが、「米国のコアPCEインフレ率の前年差+米国の失業率の前年からの改善幅」です。ラインが上に行くほど、インフレ率が高まっている、もしくは/および、失業率は低下していることを意味します。逆もまたしかりです。

他方の、【青】のラインは、米連邦準備制度理事会(FRB)の政策金利の前年差です。ラインが上に行くほど、政策金利が引き上げられていることを意味します。逆もまたしかりです。

両者はほぼ重なっています。FRBのマンデート/責務は、2つ(3つ)あり、物価の安定と雇用の最大化(と長期金利の安定)です。インフレ率が高くなる、または/および、失業率が改善すると、引き締めを行って景気拡大を持続可能にしようと努めます。逆もまたしかりです。

ちなみに、「インフレ率の変化幅」と「失業率の改善幅」を合計せずに、個別でとってもだいたい同じ絵になります。

あらためて、[図表3]から、わかることがいくつかあるでしょう。

1.過去は、これら2つの変化とほぼ同じタイミングでの政策反応がみられた。

2.新型コロナウイルスのパンデミック後は、FRBの利上げがかなり遅かった。過去に見られない「遅さ」です。これが現下の「世界インフレ」につながった可能性があり、「大失策」といわれても不思議ではありません。

3.結果として、利上げ開始が遅れた分、(インフレが打ちあがり)利下げ開始も遅くなっており、現状の「政策金利の高め維持」は正当化されるかもしれません。

4.あるいは、別の言い方をすれば、([図表3]では、【2つのライン】の変動幅をだいたい合わせているので、現在の【オレンジ】の水準に沿って、【左軸】の政策金利の変化幅を見ると、保守的に見積もって)「もう2~3%くらい利下げが実施されていても不思議ではない」、あるいは「利下げは遠くない。やるなら2~3%程度」となるかもしれません。

遅くとも9月の利下げ開始が適切か

筆者は、9月から利下げが開始され、年内に2回ないし3回の利下げがあると考えています。

特に、11月は5日に大統領選挙が実施され、6~7日に米連邦公開市場委員会(FOMC)が開かれます。今回の大統領選挙は、価値観の分断のみならず、司法の判断を含め、数百年に1度の混乱をもたらす可能性もあります。

FRBも同じ認識なら(前節でみたとおり、経済面からの利下げは正当化できる状況にあるため)、選挙に向けて9月に「予備的な利下げ」が実施される可能性があるでしょう。そのとき、FRBは「12月に2回目の利下げを行う」ことを示唆するでしょうが、実際に金融市場の変動性が高まれば、11月の「緊急利下げ」もありえます。

話を金融市場全体に移すと、今回の大統領選挙は波乱要因ですし、逆に、たとえば、トランプ氏が当選し、バイデン氏が敗北を認めれば、企業減税への期待から株価は上昇するかもしれません。上下どちらにも備えて「地に足の着いた分散投資」が求められます。

重見 吉徳

フィデリティ・インスティテュート

首席研究員/マクロストラテジスト

外部リンク

- 米経済指標の“下振れ”で長期金利は「低下」、為替は「ドル安・円高」へ【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

- 今年11月の「アメリカ大統領選挙」は株価にどう影響する?過去のパフォーマンスから見えてきた傾向とは【資産1億円超えの兼業投資家が解説】

- 企業は「パートタイムの就業者」を好んでいる!?…米国経済に近づく「景気後退」の足音【マクロストラテジストが解説】

- 「もしトラ」に備える ~“前回のトランプ政権時代”に「日本株」はどう動いたか【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

- 米国株投資におすすめの証券会社ランキング5選…手数料や銘柄数まで徹底比較

この記事に関連するニュース

-

「1ドル=160円超え」で円安進行も、ドル円は緩やかに上昇すると想定 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 16時20分

-

米月5雇用統計レビュー 5月の平均時給は34.91ドルで過去最高を更新

マイナビニュース / 2024年6月13日 7時30分

-

焦点:米経済「微妙」、FRB金利・経済見通し明確な方向示さない公算

ロイター / 2024年6月11日 4時2分

-

あと3、4年働けますか?5月米雇用統計 詳細レポート

トウシル / 2024年6月5日 13時0分

-

「ドル円」は当面もみ合い推移が続くものの、緩やかに上昇すると予想 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月4日 15時45分

ランキング

-

120年ぶりの新紙幣に期待と困惑 “完全キャッシュレス”に移行の店舗も

日テレNEWS NNN / 2024年7月2日 22時4分

-

2小田急線「都会にある秘境駅」が利用者数の最下位から脱出!超巨大ターミナルから「わずか700m」

乗りものニュース / 2024年7月1日 14時42分

-

3「7月3日の新紙幣発行」で消費活動に一部支障も? 新紙幣関連の詐欺・トラブルにも要注意

東洋経済オンライン / 2024年7月2日 8時30分

-

4カチンコチンの「天然水ゼリー」が好調 膨大な自販機データから分かってきたこと

ITmedia ビジネスオンライン / 2024年6月30日 6時30分

-

5イオン「トップバリュ」値下げ累計120品目に 「だし香るたこ焼」など新たに32品目

ORICON NEWS / 2024年7月2日 16時26分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください