専業主婦が国民年金保険料を納める制度に変えると、低所得者が不利に!?

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月16日 7時0分

(写真はイメージです/PIXTA)

2024年5月の年金部会では、国民年金の第3号被保険者制度が議論された。そこで、ニッセイ基礎研究所の中嶋邦夫氏が当制度の仕組みを確認し、廃止した場合の影響や廃止以外の方策を検討する。

1.先月の動き

年金部会は、議論の振り返りの第3回として、第3号被保険者制度などを議論した。働き方の多様化を踏まえた被用者保険の適用の在り方に関する懇談会は、4月までに行った関係団体へのヒアリングを踏まえて、短時間労働者や個人事業所の適用範囲や、フリーランス等への適用の在り方を議論した。企業年金・個人年金部会は、確定給付企業年金の資産運用ガイドラインなどについて議論した。

○社会保障審議会 年金部会

5月13日(第15回) これまでの年金部会における議論の振り返り③ 他

URL:https://www.mhlw.go.jp/stf/shingi2/nenkin_20240416_00001.html (資料)

○年金局 働き方の多様化を踏まえた被用者保険の適用の在り方に関する懇談会

5月14日(第5回) 短時間労働者に対する適用範囲の在り方

URL:https://www.mhlw.go.jp/stf/shingi2/nenkin_20240131_00010.html (資料)

5月28日(第6回) 個人事業所に係る被用者保険の適用範囲の在り方、複数の事業所で勤務する者、

フリーランスやギグワーカーなど多様な働き方を踏まえた被用者保険の在り方

URL:https://www.mhlw.go.jp/stf/shingi2/nenkin_20240131_00011.html (資料)

○社会保障審議会 企業年金・個人年金部会

5月22日(第35回) 確定給付企業年金の資産運用力向上のための施策、その他

URL:https://www.mhlw.go.jp/stf/newpage_40296.html (資料)

ポイント解説(1)国民年金の第3号被保険者制度

5月の年金部会では、2023年9月や2024年1月に続いて、国民年金の第3号被保険者制度*1が議論された。本稿では、当制度の仕組みを確認し、廃止した場合の影響や廃止以外の方策を検討する。

*1:厚生年金加入者に扶養される60歳未満で国内に住む年収130万円未満の配偶者は、国民年金保険料を納めない仕組み。第3号被保険者の基礎年金は、1985年改正前の(主に夫の)旧厚生年金の定額部分と加給年金から分割されたもの(本誌2023年8月号参照)。なお、第3号被保険者の要件を満たしていても、厚生年金の要件を満たしていれば、厚生年金の加入者となる。

当制度に対しては、「専業主婦[夫]が保険料を納めないのは不公平だ」という批判をよく聞く。確かに、個人単位の「保険料を納めるか否か」に着目すれば、不公平に感じる。しかし、世帯単位の負担と給付の関係に視野を広げれば、世帯収入が同じ片働き世帯と共働き世帯の負担と給付は同じになっている*2(図表1)。

他方で、世帯収入が同じ夫婦世帯と単身世帯を世帯単位で比べると、両者の負担は同じであるものの、単身世帯は基礎年金を1人分しか受給しない(図表1下)。しかし、世帯員1人あたりで比べれば、両者(夫婦世帯の1人あたりと単身世帯)の負担と給付は同じになっている*3。

*2:ここでの就労は、厚生年金への加入を伴うものを指している。他の場合については、後述する。

*3:図表1では、世帯年収600万円の夫婦の1人あたりと世帯年収300万円の単身者は、同じ負担と給付である。過去の年金部会では、これを可視化する2分2乗方式も議論された。

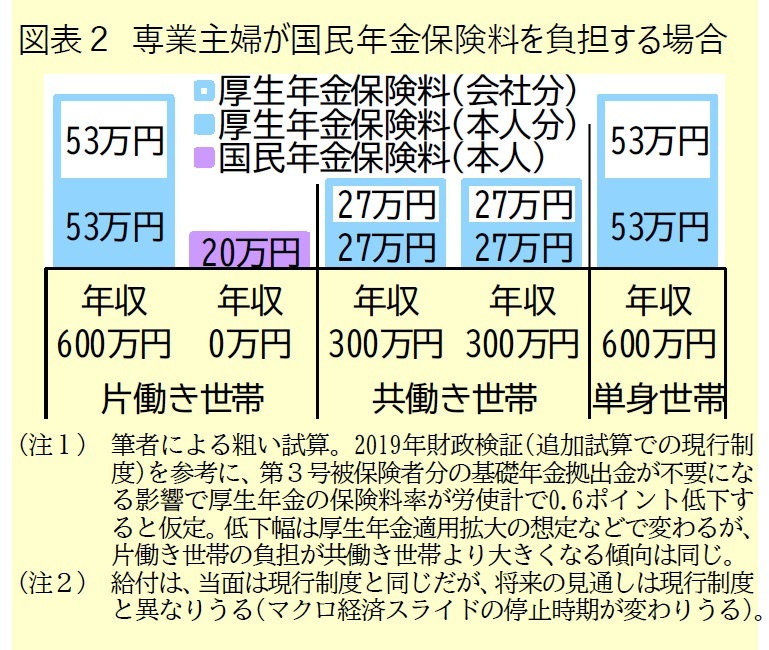

ポイント解説(2)廃止した際の影響:片働きや低所得者が不利

当制度を廃止して専業主婦[夫]が国民年金保険料を納める制度にした場合は、現行制度よりも片働き世帯の負担が増え、夫婦世帯間での公平性が崩れる(図表2)。特に、本人負担で見ると、大きな違いになる*4。

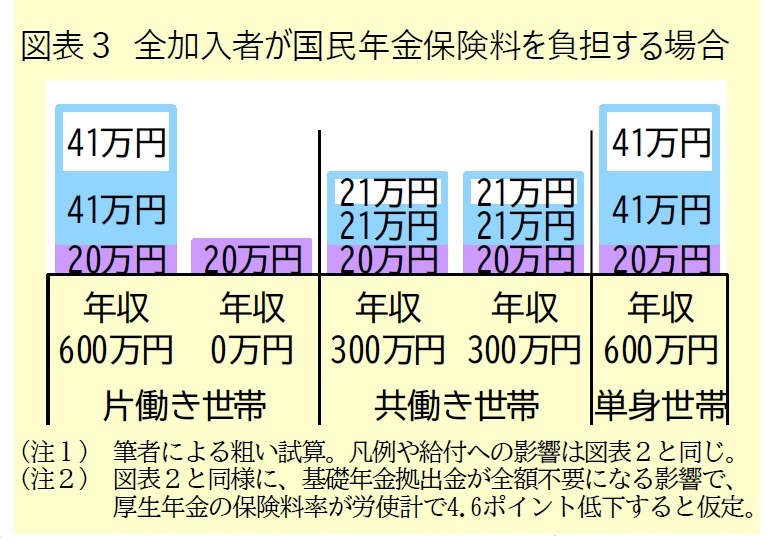

また、世帯間で負担を公平にするために全加入者が国民年金保険料を納める制度にすると、厚生年金における所得再分配機能がなくなるため*5、収入が少ないほど現行制度よりも負担が大きくなる(図表3*6)。

*4:会社負担分は、第3号被保険者の基礎年金拠出金が不要になる分だけ厚生年金の保険料率が下がれば、軽減される。

*5:現行の厚生年金では、定額型である基礎年金の費用を報酬比例型の保険料でまかなうため、所得再分配効果がある。

*6:他の図表と世帯収入を揃えているため分かりづらいが、共働き世帯の片方(年収300万円)と年収600万円の単身世帯の負担の比を見ると、図表1や2では両者の収入に比例して1:2だが、図表3では定額部分があるため1:1.7である。

ポイント解説(3)廃止以外の方策(縮小策):厚生年金の適用拡大と収入基準の引下げ(厚生年金の要件との連動)

前述の例は第3号被保険者に収入がない場合だが、実際には第3号被保険者のうち約半数が就労している。この場合は、保険料の対象にならない収入が存在する点で共働き世帯より有利になり、第3号被保険者が収入基準(年130万円)を考慮して就労調整を行う要因となる。

これを改善するには、厚生年金の適用拡大を進めるのと同時に、第3号被保険者の収入基準を下げる必要がある。共働き世帯との公平性を考慮すれば、第3号被保険者の収入基準を厚生年金の短時間労働者の賃金基準(現在は月8.8万円。年間で105.6万円)に揃え、将来も連動させるべきだろう。第3号被保険者の収入基準には給与以外も含むため両基準の完全な統一ではないが、金額の統一により、分かりやすさと不公平感の改善を期待できる。

外部リンク

- 世帯年収3,000万円の40代夫婦、品川区に買った高級マンションを巡って大モメ…離婚調停を長引かせないために「最初にやるべきだったこと」【持ち家離婚カウンセラーが助言】

- マイナス金利解除で「家を失う夫婦」続出か…世帯年収1,320万円の30代パワーカップル、念願のマイホーム購入→3年後に絶体絶命「売るしかない」【FPが解説】

- 年収1,500万円の40代パワーカップル「タワマンに夢見た幸せ生活」が崩壊…妻を激怒させた「ママ友の非常識」

- 世帯年収3,000万円の40代パワーカップル…大阪で思い切って買った「1億円超のタワマン」が“高すぎる勉強代”となったワケ【FPが解説】

- 税務調査官から依頼される「一筆」に応じてはいけない理由

この記事に関連するニュース

-

パート勤めの52歳女性、絶句…年収800万円・54歳サラリーマン夫の逝去→年金事務所で告げられた「まさかの遺族年金額」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月24日 11時15分

-

毎月の「国民年金保険料」の支払いが厳しいです……。保険料を払わず、自分で「貯金」をするのではダメなのでしょうか?

ファイナンシャルフィールド / 2024年6月20日 3時40分

-

今月末で退職します。今年はすでに130万円以上の収入がありますが、来月から夫の健康保険の扶養に入れますか?

ファイナンシャルフィールド / 2024年6月15日 9時20分

-

悔やんでいます…最愛のパートナーを亡くした50歳女性が「月10万円の遺族年金」を受け取れない理由【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月14日 11時15分

-

夫が「自営業」だと、遺族年金は「ほぼゼロ円」って本当ですか? 毎月「保険料」も払っていたのに、なぜなのでしょうか…?

ファイナンシャルフィールド / 2024年6月9日 5時0分

ランキング

-

120年ぶりの新紙幣に期待と困惑 “完全キャッシュレス”に移行の店舗も

日テレNEWS NNN / 2024年7月2日 22時4分

-

2小田急線「都会にある秘境駅」が利用者数の最下位から脱出!超巨大ターミナルから「わずか700m」

乗りものニュース / 2024年7月1日 14時42分

-

3カチンコチンの「天然水ゼリー」が好調 膨大な自販機データから分かってきたこと

ITmedia ビジネスオンライン / 2024年6月30日 6時30分

-

4「7月3日の新紙幣発行」で消費活動に一部支障も? 新紙幣関連の詐欺・トラブルにも要注意

東洋経済オンライン / 2024年7月2日 8時30分

-

5メルカリの「単発バイトアプリ」利用者伸ばす世相 「何が利点なのか」利用者と店舗の声を聞いた

東洋経済オンライン / 2024年7月3日 13時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください