市場規模は3年以内に350兆円超え!?…急成長の「プライベート・クレジット市場」で注目したい投資対象【アライアンス・バーンスタインの見解】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月24日 6時15分

(※写真はイメージです/PIXTA)

以前は明確なアセット・クラスとして認識されていなかったプライベート・クレジット。文字通りプライベート(未公開)な資産の1つとして、貸付や債権といった信用リスクをリターンの源泉とした投資対象のことを指します。今回は、米国の大手資産運用会社であるアライアンス・バーンスタイン(以下「AB」)が、そんな「プライベート・クレジット市場」の現状と注目の投資対象について解説します。

躍進する「プライベート・クレジット市場」

企業向けの債権やローンに限っても、2027年までに2兆米ドル超えの見通し

プライベート・クレジット市場が持続的に拡大しています。市場規模は2023年までに約1兆6,000億米ドル(日本円で約248兆円※1米ドル155円換算)にのぼり、米国のハイイールド債券市場に匹敵します。

さらに一部では、2027年までには2兆3,000億米ドル(日本円で約356.5兆円※1ドル155円換算)に達するとの見通しもあります。しかも、ここでいうプライベート・クレジットは企業向けの債権やローン(ダイレクト・レンディング)に限ったもの。

広義でのプライベート・クレジットは幅が広く、商業用不動産やインフラストラクチャー向けの貸付や債権、それからスペシャリティ・ファイナンスと呼ばれる消費者・住宅・商業向けのローン(消費者・自動車・住宅・中小企業向けローンなど)などと多彩です。

投資機会が広がる一方、「投資対象」の厳選が課題に

プライベート・クレジット市場の拡大は、投資家にとっては投資機会がいっそう広がることになりますが、一方で投資対象の厳選がより大切になるでしょう。

特に、高金利によって資本コストが「Higher for Longer(長期間にわたって高水準)」である状況が続くなか、高金利が重荷となる借り手も存在します。こうなると、貸し手にとってリスクが増大することになりかねないためです。

それでも、金利の先行きが明確になれば、プライベート市場全体の見通しや投資機会への視界も開けます。インフレ圧力による資産の再評価を踏まえ、中期的な金利や利回り水準のコンセンサスが形成されれば、プライベート市場全体での取引量は増えるでしょう。

「プライベート・クレジット」が拡大した背景

そもそも、プライベート・クレジットが拡大してきた背景には、銀行に対する資本規制の強化があります。

加えて中小の銀行は、資金調達ニーズへの対応も同時に迫られているため、貸し手にとって好条件での投資機会が広がり、リターン創出の可能性が高まると考えているはずです。

リスク管理能力に長けた経験豊富な貸し手にとって、これは朗報です。市場のユニバースが広がり、リスク・リターンに応じた魅力的な機会が生まれる点は、「Higher for Longer」の金利環境でもプラス面となります。

不動産ローン、ダイレクト・レンディング…具体的な投資対象の「注目ポイント」は

ここからは、プライベート・クレジットの具体的な対象に応じて注目ポイントをお伝えします。

1.商業用不動産ローン

まずは商業用不動産ローンです。コロナ禍以降のメディア報道や課題に直面する商業用不動産セクターが影響し、銀行は融資を減らしてきています。

そのため、プライベート市場では貸し手が優位な環境です。健全な貸し手に対しては優良担保付でも高いリターンが見込めるほか、ダウンサイドのリスクに対しても損失を吸収する資本上のバッファーを契約条件に含めるといった有利な交渉が可能です。

2024年は満期をむかえる既存ローンが増えることが想定され(図表1)、ローンの条件に関して貸し手に有利なものになると考えられます。

2.ダイレクト・レンディング

次にダイレクト・レンディングです。2023年は高金利を受けて取引活動は冷え込んだものの、それでも同年の平均利回りは12%を超えており、高いリターンを生み出しました。

ダイレクト・レンディングのベース金利は2024年末に4.5%前後になると予想していますが、これは世界金融危機後の数年間主流だった1%未満をはるかに上回る水準です。

高金利に苦しむ借り手もいるため、事前の精緻な分析などが必要とされ、安定的なポートフォリオを構築する運用マネージャーの能力が重視されるでしょう。

3.インフラ関連

インフラ関連では、クリーンエネルギーへの転換に最前線で資金供給する主体がプライベート市場の貸し手にあたります。太陽光発電や蓄電設備に対する融資は特に魅力的です。

ただし、もちろんエネルギー転換の道筋は紆余曲折があることから、案件を選別するアプローチが必要です。米国ではインフレ抑制法によって関連施設の建設を促進し、新たなプロジェクトが生まれています。ここでも銀行が資金供給から手を引きつつあり、投資機会は拡大しています。

「スペシャリティ・ファイナンス」は見逃せない成長領域

4.消費者・住宅・商業向けローン

消費者・住宅・商業向けローンでは、中小の銀行が資本強化のため融資を削減せざるをえなくなり、米国では2022年以降、1兆米ドルを超える預金が銀行システムから流出しました。

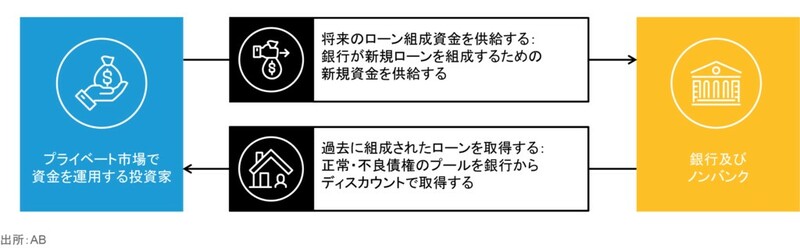

そのギャップを埋めているのが、プライベート市場で資金を運用する投資家です。彼らは、将来のローン組成資金の供給役であり、過去に組成された消費者ローンの取得役になっています(図表2)。

消費者・住宅・商業向けローンのように「スペシャリティ・ファイナンス」と呼ばれる戦略は、プライベート・クレジットでも見過ごせない成長領域ですが、資産配分の面で過小評価されがちです。

また、世界的に「中間層」が増加し、コロナ禍後に移動が活発化していることが、消費者ローンのみならず、新たな投資機会の創出を後押ししています。その代表例が、航空機リースといったファイナンスです。

長期間にわたる高金利がハードルになる戦略はあるものの、経済全般への見通しは明るく、プライベート・クレジットの利回りはコロナ禍前の水準をはるかに上回る状況が続きそうです。関連市場は非常に速いスピードで成長し続けていることは、貸し手にとっても、また投資家にとっても同様にポジティブなニュースだと当社では捉えています。

清森 英晃

アライアンス・バーンスタイン株式会社

プライベート・オルタナティブ部 ディレクター

外部リンク

この記事に関連するニュース

-

ケニアで若者の怒りが爆発 反増税デモの背景「マイクロファイナンスの闇」とは?

ニューズウィーク日本版 / 2024年7月2日 14時47分

-

住信SBIはなぜ強い? 上場で株価2.5倍 業界トップクラスの貸出とBaaS事業に強み

Finasee / 2024年6月13日 11時0分

-

金融市場の〈下落局面〉に強みを発揮…プロ投資家が注目する「ダイレクト・レンディング投資」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月11日 7時15分

-

Keyaki Capitalがプライベート・クレジット・ファンドの取扱を開始

PR TIMES / 2024年6月8日 21時40分

-

バブル期を彷彿!アパート・マンション向けローンが急増中…“シブ銀”こと静岡銀行も首都圏に攻勢(小林佳樹)

日刊ゲンダイDIGITAL / 2024年6月8日 9時26分

ランキング

-

120年ぶりの新紙幣に期待と困惑 “完全キャッシュレス”に移行の店舗も

日テレNEWS NNN / 2024年7月2日 22時4分

-

2「7月3日の新紙幣発行」で消費活動に一部支障も? 新紙幣関連の詐欺・トラブルにも要注意

東洋経済オンライン / 2024年7月2日 8時30分

-

3カチンコチンの「天然水ゼリー」が好調 膨大な自販機データから分かってきたこと

ITmedia ビジネスオンライン / 2024年6月30日 6時30分

-

4イオン「トップバリュ」値下げ累計120品目に 「だし香るたこ焼」など新たに32品目

ORICON NEWS / 2024年7月2日 16時26分

-

5カルビー×KFCのポテトチップス期間限定で発売! 「コレは気になる」「絶対買う」SNS期待の声

J-CASTニュース / 2024年7月2日 18時39分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください