旅先で仕事をしたときの〈移動費〉や〈宿泊費〉は経費にできる?フリーランスが知っておきたい「ワーケーション費用」の節税テクニック【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月28日 11時45分

フリーランスなど「ひとり社長」の方は、経費にできるものをもれなく申告し、節税をすることが手取りの増加につながります。本記事では、『【超完全版】マンガでわかる 手取り倍増!ひとり社長の世界一ゆるい節税』(KADOKAWA)より一部抜粋・編集して、著者のはたけ氏・なちぼぅ★氏が、ワ―ケーションなど遠方で仕事をしたときの節税ポイントについて解説します。

Q.遠方に出かけて仕事をした これは経費にできる?

A.仕事の割合が半分以上なら旅行代は経費にできる

・現地での仕事の割合が重要

・自宅でできる仕事は認められない

・仕事内容や会った人をメモしておく

現地に行く明確な理由が必要

ひとり社長の中には、気分転換などのために喫茶店で仕事をする人や、ノマドワーカー的に出先で仕事をすることが好きな人もいることでしょう。その際にかかる費用は、打ち合わせや会議が関係していない限り経費にはできません。

しかし、ワーケーションのように飛行機や電車などによる移動を伴って違う場所で仕事をする場合には、そのための移動費や宿泊費を経費にできる可能性があります。

例えば、月曜日から水曜日までの3日間かけて、東京から沖縄に移動して仕事をするようなケースです。

まず大前提として、仕事でなければなりません。気分転換のために沖縄に行き、現地で少し仕事をする(メールを見たり書類を作ったり)といったケースはプライベートの旅行となり、そのための費用は経費にできません。

また、現地に行かなければならない理由も必要です。自宅や会社でできる仕事を持ち出す場合、その場所に行かなければならない理由がないためプライベートの旅行扱いです。

現地に行く理由としては、取引先と商談する、現地にて拠点などを出すための視察を行う、現地で行われる会議に参加する、現地で行われている見本市やイベントに参加するといった仕事があることが求められます。

現地での仕事内容をメモに残す

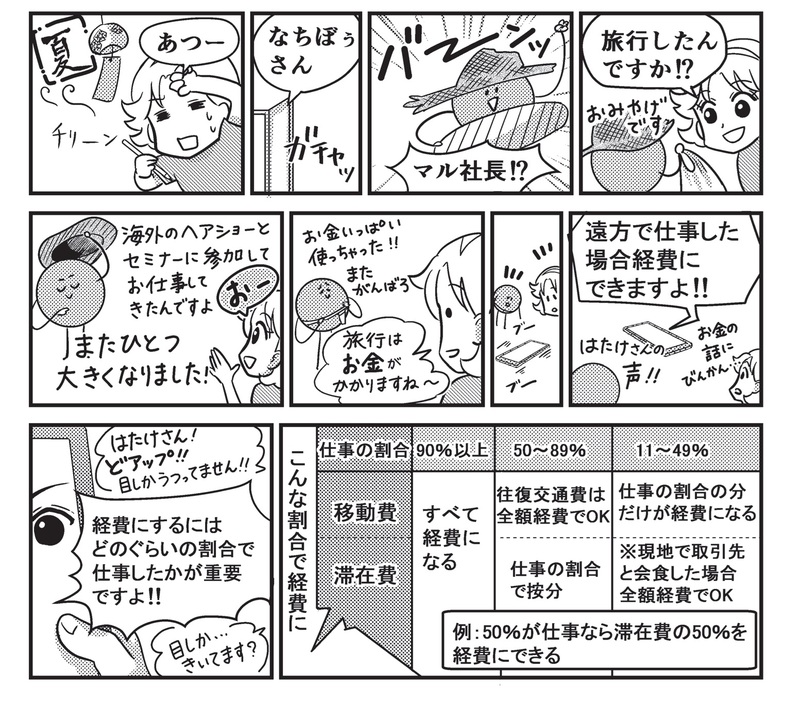

経費にできる費用は、現地で仕事をする日数の割合によって4段階に分けられます。

まず現地で過ごす日数の90%以上が仕事である場合、移動と滞在にかかるすべての費用が経費にできます。

次に、現地で過ごす日数の50〜89%が仕事である場合、往復する交通費は全額経費にでき、滞在費は仕事の割合で按分します。例えば、50%が仕事なら滞在費の50%を経費にできるということです。

現地で過ごす日数のうち仕事をする日数が11〜49%の場合は、移動費と滞在費のうち、仕事の割合の分だけが経費になります。ただし、現地で取引先などと会食した場合には、その全額を経費としても差し支えありません。仕事の割合が10%以下の場合は、移動費も滞在費も経費にできません。

税務調査では、いつ、何をしていたかを細かく調べます。調査官の判断にもよりますが、この日は何をしたか、誰と、どんな仕事をしていたかを聞くことがほとんどです。

税務署が旅行代を細かくチェックするのは、旅行代が打ち合わせ代などと比べて高額であることが理由の1つです。高額であるということは経費にしたときの節税効果が大きいということで、税務署側から見ると否認することで税金が取れます。つまり1万円の飲食費を否認するよりも100万円の旅行代を否認したほうが徴収できる税金が大きくなるため、旅行代が仕事か遊びかの判断も厳しくなる傾向があるのです。

税務署から否認されないために、現地での仕事内容を細かくメモして残しておくことが重要です。例えば、会議に参加したのであれば議事録を作ります。取引先と会ったり会食したりしたのであれば名刺や領収書、視察なら写真、展示会に参加したならパンフレットを保管しておくと、税務調査のときに仕事であったことを説明しやすくなります。

同伴者の費用も把握しておく

仕事で遠方に行く機会に、配偶者、子供、親などの家族を同伴するケースもあります。この場合にかかる家族分の費用は、どの程度まで仕事と関係しているかによって判断しますが、基本的には経費にできません。

経費にできるケースは、例えば、配偶者が会社の役員や従業員で、現地で仕事に同行した場合などに限られます。

一方、取引先と一緒に現地に行く場合は仕事の一部とみなされることが多く、移動費や宿泊費も経費にできます。ただし、この場合も、誰と、何のために旅行したのかを示す資料を残しておくことが重要です。

また、仕事に関係する視察や取材などの旅行は経費にできますが、年に何度も旅行していたり、同じ人と繰り返し旅行していたりすると税務署から「遊びではないか」と指摘される可能性が高くなります。同伴者が仕事相手であることは重要ですが、それよりも仕事で旅行したのかどうかが重視されます。

従業員が同行する場合

従業員と一緒に行く場合は、仕事の場合は経費にでき、遊びの場合は従業員向けの福利厚生となり、いずれの場合も経費にできます。

ただし、従業員が家族や親族のみの場合は家族旅行とみなされます。家族や親族以外の従業員が同行する場合も、旅行の期間が4泊5日以内(海外旅行の場合は外国での滞在日数が4泊5日以内)である、従業員全員を対象とした旅行である、旅行の参加者が全体の半分以上であるといった条件を満たしていない場合は福利厚生として認められません。

例えば、「若い従業員だけ」「成績優秀者だけ」といった条件をつけることにより一部の従業員しか参加できない旅行は、全員対象という条件を満たさないため福利厚生になりません。この場合は従業員への給与または賞与として計上し、課税対象になります。

【ひとことポイント!】

現地でしかできない仕事ならワーケーションの費用が経費にできる!

何をして、誰と会ったかメモを残そう!

外部リンク

この記事に関連するニュース

-

友人のなかで私だけまだ海外旅行に行ったことがありません。珍しいでしょうか?”海外旅行の相場”が気になります…

ファイナンシャルフィールド / 2024年6月30日 2時0分

-

夢の世界一周旅行! 必要な費用や期間はどれくらい?

ファイナンシャルフィールド / 2024年6月24日 10時50分

-

もれなく申請してがっつり節税!「喫茶店代」や「オンライン会食費」を経費にするコツ【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月21日 11時15分

-

年収5,000万円の40代フリーライター、高級ブランドバッグを経費計上→顧問税理士「これもプライベートだろうな」…〈税務調査〉の思いがけない結果に衝撃【税理士の実体験】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月18日 11時45分

-

友人の会社では社食の補助があり、食費がかなり浮くようです。補助なしの私の会社は珍しいのでしょうか?

ファイナンシャルフィールド / 2024年6月4日 2時0分

ランキング

-

1すき家、7月から“大人気商品”の復活が話題に 「この時期が来たか」「年中食いたい」

Sirabee / 2024年6月29日 4時0分

-

2水分補給は昼コーヒー、夜ビール… 「熱中症になりやすい人」の特徴と対策

ananweb / 2024年6月29日 20時10分

-

3若々しい人・老け込む人「休日の過ごし方」の違い 不安定な社会、「休養」が注目される納得理由

東洋経済オンライン / 2024年6月30日 9時0分

-

4Appleのカメラアプリ「Final Cut Camera」はもう使った?なめらかズーム&手ぶれ防止でプロ級動画が完成

isuta / 2024年6月29日 18時0分

-

5「モノ屋敷の実家を片付け」嫌がる母と攻防の顛末 「絶対に捨てられない母」をどう説得したのか

東洋経済オンライン / 2024年6月29日 13時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください