現状「毎月6兆円」購入しているが…国債買い入れ減額方針の日銀、今後1~2年の“ビジョン”は【マクロストラテジストの見解】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月29日 8時0分

(※写真はイメージです/PIXTA)

本記事は、フィデリティ投信株式会社が提供するマーケット情報『マーケットを語らず』から転載したものです。※いかなる目的であれ、当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

日銀、国債買い入れ減額方針…今後1~2年の具体的なプランは

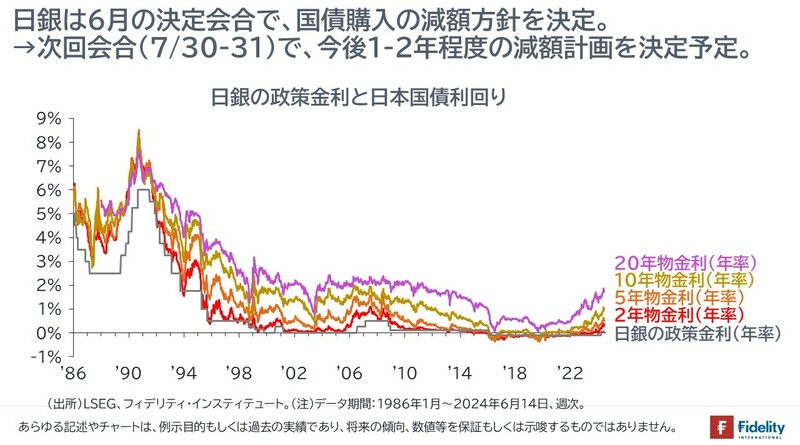

日銀は、14日に開いた金融政策決定会合で、国債購入を減額していく方針を決定しました。次回の決定会合(7/30~31)で、今後1~2年程度の具体的な減額計画を決定する予定です。

以下では、現在の日銀の国債購入の状況や政府の国債発行額などを1つずつ(簡単に)確認したうえで、今後について簡単に検討してみます。

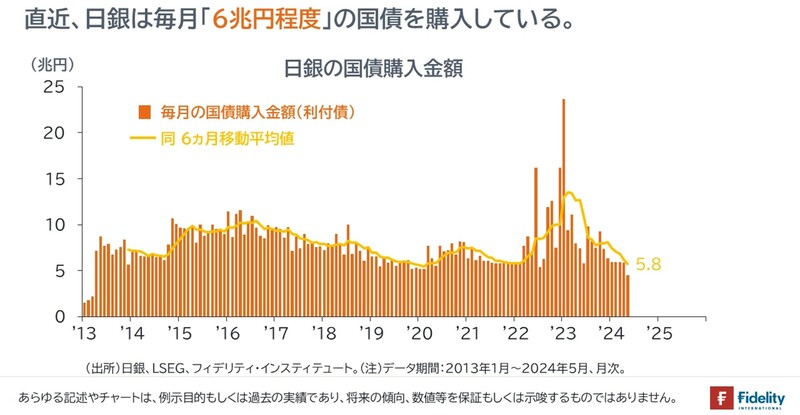

日銀は毎月6兆円国債を購入

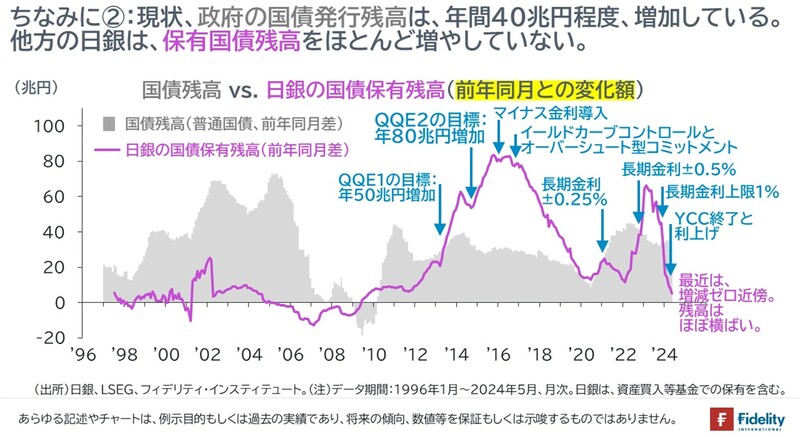

[図表2]に示すとおり、日銀は現在、毎月「6兆円程度」の国債を購入しています。

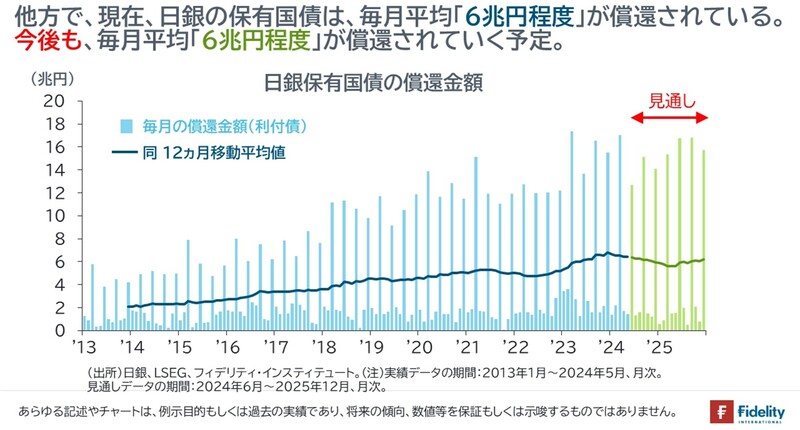

ご存じのとおり、日本政府が発行する国債は満期が来ると、国債保有者に元金が返済されます。

[図表3]に示すとおり、現在、日銀の保有国債は、毎月平均「6兆円程度」が償還されています。すなわち、日銀が国債を購入しなければ、日銀の国債保有残高は約6兆円ずつ、自然に減少していきます。

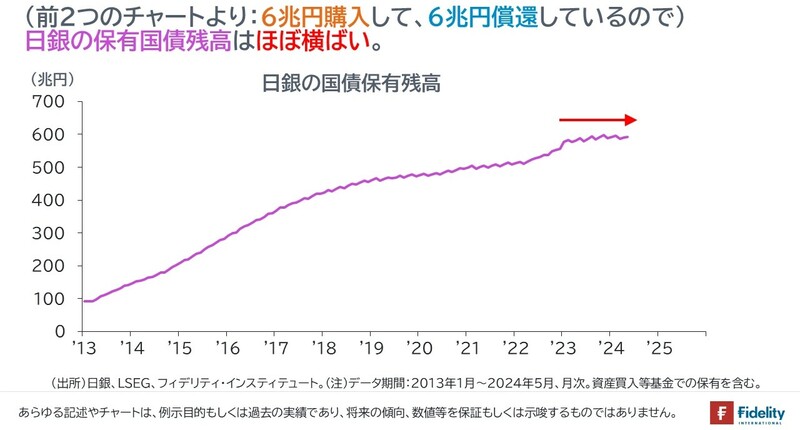

毎月6兆円購入→6兆円償還…日銀の保有国債残高はほぼ“横ばい”

[図表2、3]より、日銀は毎月約6兆円の国債を購入する一方で、毎月約6兆円の保有国債が満期となって償還されているために、[図表4]に示すとおり、最近において、日銀の保有国債残高はほぼ横ばいです。

日銀の国債保有残高を示したので、その規模感がわかるように、あるいは「お決まりのネタ」として、[図表5、6]で、政府による国債発行残高との比較を示しておきます。

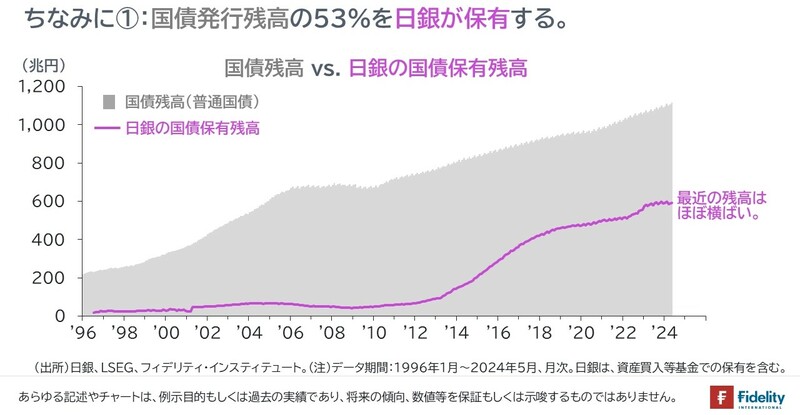

日銀は政府が発行する普通国債残高の「約53%」を保有

[図表5]に示すとおり、日銀は現在、政府が発行する普通国債残高の約53%を保有しています。

[図表6]は、各時点の政府の国債発行額対比で、日銀がどの程度の国債を買い入れてきたかを見ています。

国債買い入れを毎月6兆円未満に減らすと「量的引き締め」に

重要な点として、日銀が保有する国債は現在、毎月平均6兆円程度が償還されているため、日銀が国債購入金額を毎月平均6兆円未満に減らすと、日銀のバランスシート(総資産)は、国債が償還される分だけ(→正確には、日銀の国債購入金額マイナス日銀保有国債のうち償還される金額)、減っていきます。

日銀のバランスシートを考えると、国債という資産が償還(や市中売却)で減るときの、負債の見合いは当座預金です。

当座預金は、市中銀行による日銀預け金であり、市中銀行にとっての流動性です。 当座預金が減るということは、市中銀行から流動性を吸収するということであり、米連邦準備制度理事会(FRB)が現在、行っているのと同じ「量的引き締め(QT)」に相当します。

日銀とFRBは表現方法が異なるために(少なくとも筆者には)わかりにくいですが、日銀をFRBの動きになぞらえていえば、日銀は、すでに①量的金融緩和(QE)や、②その最終局面であるテーパリング(量的金融緩和による国債買い入れの縮小)を終えており、現在は③国債保有残高を維持している局面です。

毎月6兆円程度の国債を買っているとはいえ、それは残高を維持するためです。そして、これから、④量的引き締めに向かうところです。

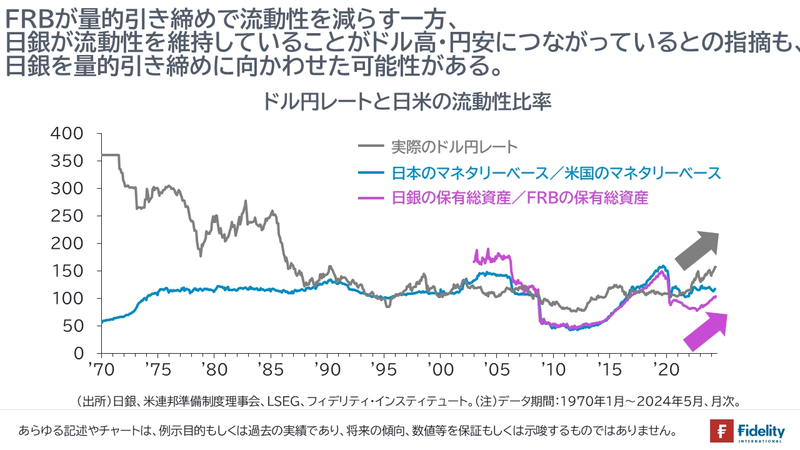

FRBの場合、2022年3月から利上げを開始し、同年6月から量的引き締めを開始しています。この「バランスシートの差が、円安につながっている」との指摘があることも、日銀を量的引き締めに向かわせた要因とみられます(→いわゆるソロス・チャートの議論)。

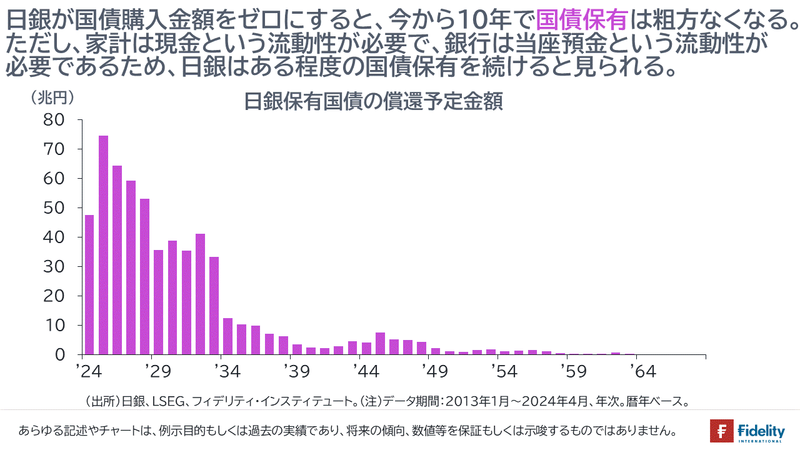

10年後、多くの保有国債が満期だが…

「流動性」相当分の国債保有は続く見込み

[図表8]は、日銀の保有国債を償還年ごとに並べたものです。

そうしますと、いまから10年後の2034年には、保有国債の多くが満期を迎えることがわかります。また、いまから5年後の2029年には、保有国債の約半分が満期を迎えます。

ただし、日銀が保有国債をすべてなくすかといえば、そうではありません。

家計には現金(発行銀行券)という流動性が必要であり、市中銀行には規制に対応するため、日銀当座預金という流動性が必要です。合わせていえば、経済規模(≒モノやサービスの取引額)が大きくなったり、銀行の規模が大きくなると、必要な流動性は増加します。

現金や当座預金は日銀が発行する負債であり、日銀が新たにこれらを発行/供給するためには、国債の追加購入が、その主な手段です。

あるいは、日銀がすでに発行/供給した現金や当座預金の残高を維持するためには、償還される国債の分、新たな国債を買い入れて、保有国債残高を維持することが、その主な手段です。

したがい、日銀は、家計や銀行が必要とする流動性に相当する分の国債保有を続けるとみられます。

景気後退がなければ、量的引き締めは「2~5年」続いてもおかしくない

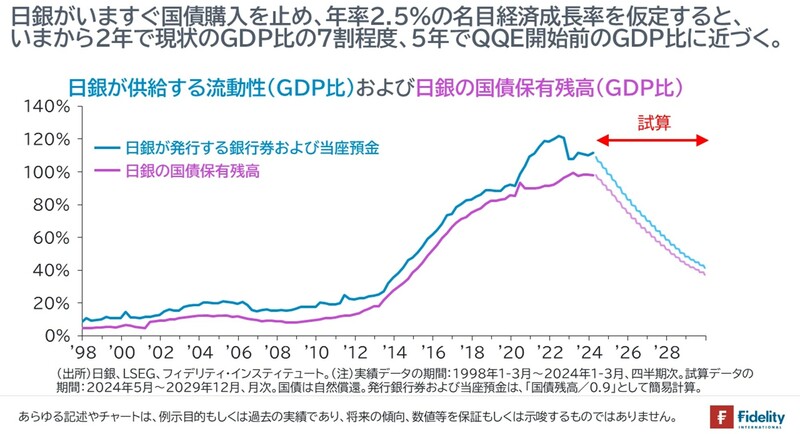

[図表9]に示すとおり、日銀がいますぐ国債購入を止め、今後の名目経済成長率を年率2.5%と仮定すると、日銀が供給する流動性や日銀が保有する国債の残高は、いまから2年で現状のGDP比の7割程度、5年で日銀の大規模金融緩和(QQE)開始前のGDP比に近づきます。

日銀が今後、どの程度のスピードで国債購入を減らしていくかにも依存しますが、景気後退がなければ、日銀の量的引き締め(QT)は、いまから2年~5年程度の期間、つづいても不思議ではありません。

日銀にとってみれば、やっかいなのは利上げ(=当座預金への付利増加)に伴う、資金収支の逆ザヤや債務超過です。

たしかに現在、FRBの逆ザヤや債務超過についてそれを批判する人は少数ですが、それは日銀に対する批判が生じない理由にはなりません。

日銀は逆ザヤを抑制するため、できるかぎり早く、総資産を減らすか、さもなければ利上げ幅を限定することになるでしょう。

重見 吉徳

フィデリティ・インスティテュート

首席研究員/マクロストラテジスト

外部リンク

この記事に関連するニュース

-

「1ドル=200円」の円暴落に今すぐ備えよ…「7月末の日銀会合で日本円の運命が決まる」と私が考える理由

プレジデントオンライン / 2024年6月27日 8時15分

-

日銀は予想通り6月に国債買入れ減額を決定~開始を7月に先送りした理由とは~(愛宕伸康)

トウシル / 2024年6月19日 8時0分

-

日銀、国債買い入れの「減額方針」を決定 長期金利急騰などは避けられるとみる【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月17日 13時55分

-

日銀、国債購入減を決定 「量的引き締め」にかじ

共同通信 / 2024年6月14日 12時24分

-

【日銀会合】国債買い入れ、もし「減額決定なし」でも早晩に何らかの決定が示される可能性は高い【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月11日 13時45分

ランキング

-

1関東「気動車王国」の離れ小島路線が面白い! 不思議な“右ハンドル”車両 3駅の路線に“スゴイ密度”であるものとは?

乗りものニュース / 2024年6月29日 15時12分

-

2意外な面倒さも? 財布いらずの「スマート支払い」、店側はどう思っているのか

ITmedia ビジネスオンライン / 2024年6月30日 8時10分

-

3ウイスキーが「おじさんのお酒」から激変したワケ 市場復活に導いたサントリーのハイボール秘話

東洋経済オンライン / 2024年6月30日 8時20分

-

4「押しボタン式信号」なぜ“押してすぐ青”にならないケースが? 納得の理由があった!

乗りものニュース / 2024年6月29日 16時42分

-

5アングル:生成AI普及、拒絶と有効利用の間で揺れる欧州コミック業界

ロイター / 2024年6月30日 7時54分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください