年金月22万円超は“夢物語”?…厚生労働省が示す〈年金暮らしのモデルケース〉が「どう考えても不可能」なワケ【FPが警告】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月6日 11時15分

(※写真はイメージです/PIXTA)

厚生労働省の試算によると、「モデル世帯」であれば月に約22万円の年金を受け取れることになっています(2022年時点)。しかし、『定年までに知らないとヤバイお金の話【最新版】』(彩図社)著者でファイナンシャルプランナーの岡崎充輝氏は「現実的な数字ではない」と指摘します。いったいなぜなのか、詳しくみていきましょう。

年金暮らしは「夢物語」…多くの世帯は国が示す“モデル”超えられず

国が示すモデルケースは“かなり高給取り”

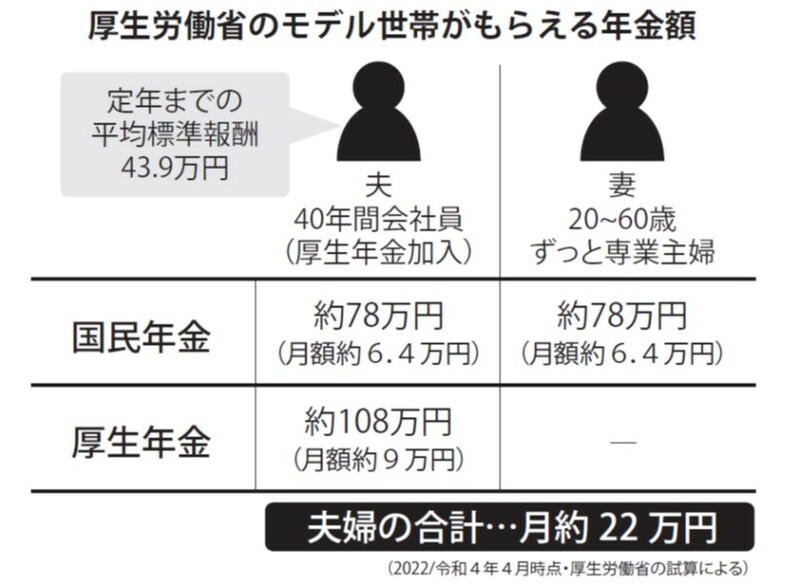

厚生労働省が示している年金のモデルケースでは、「夫が40年間会社員(厚生年金加入)であった、入社から定年までの平均標準報酬(賞与含む月額換算)43.9万円、妻は20歳から60歳までずっと専業主婦だった」という、いわゆるサラリーマン夫婦を標準的な「モデル世帯」として年金額を示しています。

このモデル世帯の年金額を見てみると、[図表1]のようになります。

モデル世帯の中身を見てみると、「平均月給43.9万円」ですので、年収ベースで計算すると、526.8万円となります。

526.8万円というのは、退職時の年収ではなく、あくまでもサラリーマンの間の平均年収ですから、サラリーマンの中でもかなり高給取りなのではないでしょうか。

つまり、国が示しているこのモデル年金を超えられるのは少数派と考えられるのです。

勘のいい方なら、もうお気づきのはずですよね。そう、あくまでもこの金額は、夫婦ともに65歳になっていて、はじめてもらえる年金額なのです。

つまり、夫婦の年の差の平均が2.5歳(厚生労働省人口動態調査より・平成27~令和2年)とすれば、ご主人が来年定年(65歳)なら、こうなるわけです。

65歳~67歳の年金……約月15.5万円

67歳から妻も年金をもらう……約月21.9万円

どうですか? 年金だけで老後生活していくというのが、いかに夢物語か分かりませんか?

どう考えても、不可能なのです。

「60歳で定年退職して、ぼちぼち働きながらゆっくりしようと考えていたのに……」そんな声が聞こえてきそうです。

年金の支給年齢が引き上がった今では、現実問題として「65歳まで働きましょう!」と言うほかありません。

ですが、60歳から年金をもらえる方法はあります。と同時に「65歳を超えてもまだまだ働くぞ!」という場合、65歳以降に年金をもらうということもできます。それが、年金の繰上げ受給、繰下げ受給という制度です。

年金の「繰上げ受給」なら、60歳から年金をもらえる

繰上げ受給とは、その言葉通り、65歳より繰上げて早く年金をもらうという方法です。しかし、もちろん早くもらう分年金の支給額は減額されます。

60歳(1962(昭和37)年4月2日以降生まれの方)で年金を受け取るとなると、24%減額されるので、76%の支給額になるということです。

2022年以降、減額率は「引き下げ」

[図表2]を見ていただければ分かると思いますが、2022(令和4)年4月以降に60歳になる人から、減額率が1ヵ月あたり0.5%から0.4%に引き下げられました。つまり、以前よりも支給額が増えることになります。

長生きなら、「繰下げ受給」がおトク

2022年から「75歳」まで繰下げ可能に

逆に繰下げ受給とは、年金を65歳で受け取らず、受給を繰下げることをいいます。もちろんその分受け取る年金額が増えることになります。

2022(令和4)年4月からは法律が改正され70歳から5年延びて、75歳まで繰下げることができるようになりました。75歳まで繰下げると84%加算されるので、184%の支給額になるということになります。

「年金を補いながら働く」か、「長く働いてから年金暮らし」か

このように法律が改正された背景には、人生100年時代を見越して定年後も長く働いていくための年金制度にしていこうという思惑があります。

つまり、金額は減るものの年金を早期に受給し、その金額だけでは足りない部分を働いて補うというスタイルが1つ。もう1つは、できるだけ長く現役同様に働き続け、その間年金を受け取らず、年金額を増やしておきながら、その後年金だけで生活していくというスタイル。こういう働き方が選べるように改正されたわけです。

ですから、どんな働き方で老後を過ごしていくか。これこそが今私たちに問われている一番大きな課題なのです。

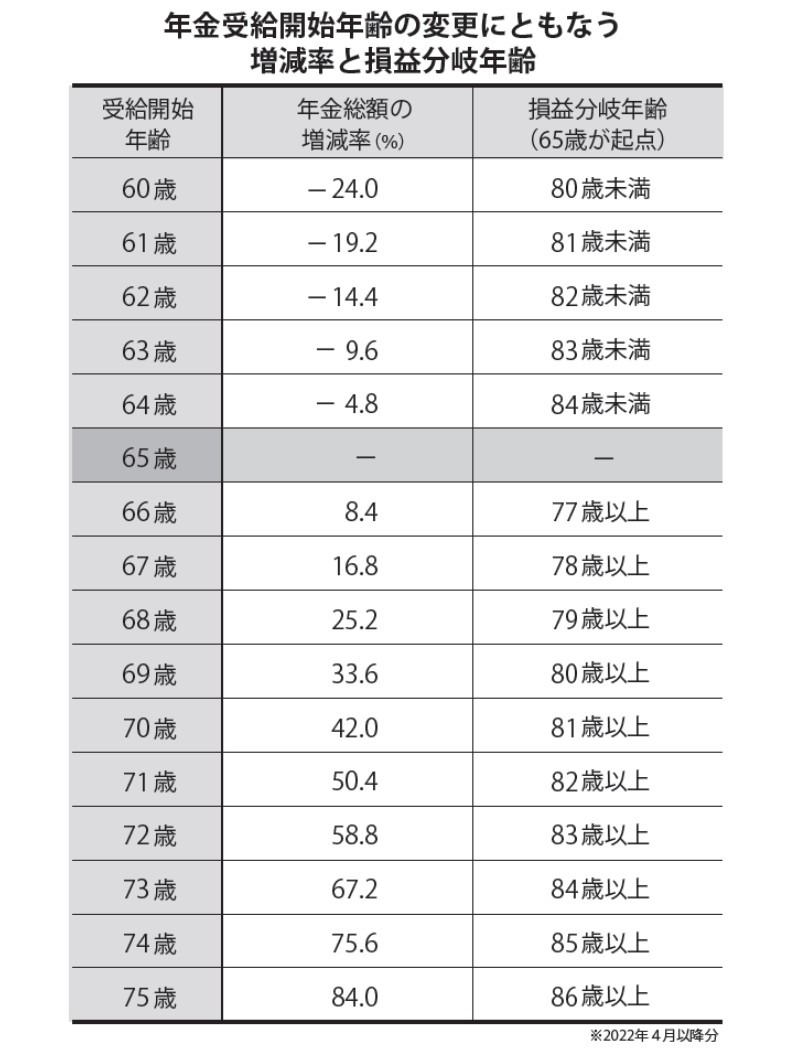

さて、働き方のスタイルはおいておき、損得で考えた場合に、この年金の繰下げ・繰上げはどう考えることができるのでしょうか? [図表4]をご覧ください。

この表は、支払った年金保険料と受け取る年金額の損益分岐点を計算したもので、いうなれば「何歳まで生きれば得をするか」を示したものです。

60歳で年金を受給した場合の損益分岐年齢は80歳。つまり80歳以上長生きした場合は、総額で受け取る金額が65歳から受給するよりも少なくなります。逆に66歳で1年繰下げた場合の損益分岐は77歳以上。つまり77歳以上長生きできれば、総額で65歳よりも受け取る金額が多くなります。

長生きできると思えば、できるだけ繰下げた方が得ですし、平均寿命までも長生きできないとすれば、繰上げて早く受け取っておくべきです。

寿命がどれだけあるのかは予測することはできません。しかし、繰り返すようですが、法律の改正で繰上げ、繰下げどちらにもそれぞれのメリットが大きくなりました。

皆さんは、定年後の働き方をどうしますか?

岡崎 充輝 ファイナンシャルプランナー 株式会社ヘルプライフオカヤ 代表取締役

外部リンク

- 年収1,200万円の59歳サラリーマン、年金機構から届いた〈青色の封筒〉に唖然…思わず「なにかの間違いでは」【CFPの助言】

- 親父、もう辞めれば?…年収380万円の64歳“窓際サラリーマン”、33歳長男のひと言に激怒→感謝して「定年直前」に退職した理由【CFPの助言】

- 夫の突然死で生きがいを失った61歳妻、年金事務所で告げられた〈まさかの遺族年金額〉に「あんな判断さえしなければ…」【FPが助言】

- 給与が低すぎる…61歳男性、再就職先から提示された「年収320万円」に落胆→年金受給前にもらえる〈特別な給付金〉に大興奮【FPの助言】

- 「退職祝いにベンツ」の夢を叶え、悦に浸っていた年収1,200万円の63歳・元エリートサラリーマン。〈特別な年金〉欲しさに再就職を拒否も…2年後もらえる年金受給額に撃沈【FPの助言】

この記事に関連するニュース

-

【年金繰上げ受給体験談】60歳から年金を繰上げ受給「一生24%減額となりますが、迷いはなかった」

オールアバウト / 2024年7月3日 18時30分

-

もうすぐ定年です。60歳で退職もできますが、「65歳」に延長しようか悩んでいます。将来もらえる年金はどのくらい変わりますか?

ファイナンシャルフィールド / 2024年7月1日 10時10分

-

年金の繰上げ受給の減額率はどれくらい? メリットとデメリットを教えて!

ファイナンシャルフィールド / 2024年6月18日 10時50分

-

後悔しています…〈年収600万円・貯蓄ゼロ〉の59歳サラリーマン、定年後の“長すぎる老後”に絶望→「なんとかなりそうだ」と立ち直れたワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月11日 11時15分

-

繰上げ・繰下げ受給に「待った」!年金受給で注意したいこと3選

ファイナンシャルフィールド / 2024年6月10日 11時10分

ランキング

-

1知っていたらもっと早く仕事を変えたのに…65歳以上も働き続けることで減額されてしまう「年金の落とし穴」

プレジデントオンライン / 2024年7月5日 9時15分

-

2ソニーが録画用ブルーレイディスク生産終了へ、光ディスクの記録メディアから完全撤退「市場が縮小」

読売新聞 / 2024年7月5日 18時12分

-

3「楽天ブラックカード」これまで招待のみだったが、申込受付を開始 特典は?

ITmedia ビジネスオンライン / 2024年7月5日 13時7分

-

4愛・地球博から約20年“夢の道路の続き”ついに動く 「名古屋瀬戸道路の“側道”」東名の南側へ

乗りものニュース / 2024年7月6日 8時12分

-

5妻に先立たれた65歳、年金約17万円・おひとり様シニアを襲う<老後破産へのカウントダウン>

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月3日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください