相続税の計算は4段階!…相続専門税理士が教える、相続税のしくみと財産評価の超キホン

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月24日 14時15分

(画像はイメージです/PIXTA)

相続税のしくみは複雑で、注意点も多くあります。ここでは、相続専門税理士が、相続税の概要と、ぜひとも覚えておきたいポイントを整理します。FP資格も持つ、公認会計士・税理士の岸田康雄氏が解説します。

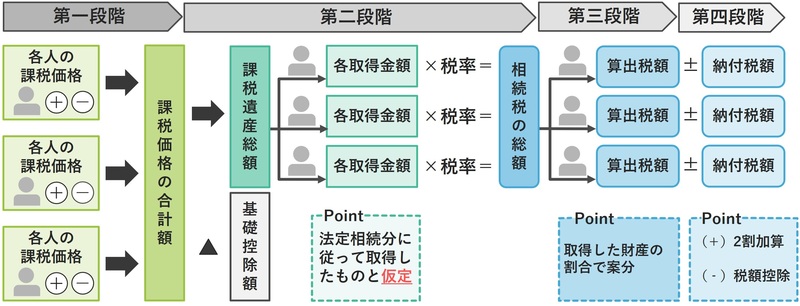

相続税の計算は「4段階」

相続税の計算は「課税価格の計算」「相続税総額の計算」「各相続人に算出された相続税額の計算」「各相続人の納付すべき相続税額」の計算の4段階があります。

【第1段階】課税価格の計算

相続財産に加え、みなし相続財産や生前贈与財産も含め、債務や葬式費用を控除し、課税価格の合計額を算出します。

【第2段階】相続税総額の計算

基礎控除後の課税遺産総額から、各相続人が法定相続分に基づいて相続したと仮定して、相続税総額を算出します。先に総額を確定させることがポイントです。

【第3段階】各相続人等に算出された相続税額の計算

相続税総額を実際に取得した財産の割合で各相続人に配分し、個々の相続税額を計算します。

【第4段階】各相続人等の納付すべき相続税額の計算

算出された税額から各種税額控除を差し引き、納付すべき額を求めます。とくに直系親族ではない人の場合、税額控除前に20%の加算があります。

◆相続時に起こりがちな問題と課税にまつわる注意点

〈遺産が未分割の場合〉

相続税の申告期限までに遺産が未分割である場合、法定相続分に基づいた仮の申告を行います。ただし、税額軽減などの特例の適用を受けることができません。

〈控除される債務・費用は?〉

準確定申告による所得税や未払い固定資産税、葬儀費用や戒名料、お布施などがあります。

〈相続財産以外で、相続税の課税対象となるものは?〉

被相続人が保険料を支払った生命保険金や、死亡後3年以内に支給が確定した退職手当金です。

〈死亡保険金の注意点〉

相続人が受け取る場合、500万円に法定相続人数を乗じた金額までが非課税です。相続人以外の人が受け取る場合には非課税はありません。

〈退職手当金の注意点〉

死亡後3年以内に支給が確定したものは、500万円に法定相続人数を乗じた金額までが非課税となります。

〈名義財産にはとくに注意が必要〉

名義財産とは、実際は被相続人のものであるにも関わらず、家族の名義で登録されている財産です。名義を変えた銀行預金が多く見られます。国税庁の報告によると、申告漏れになる相続財産の中で、現金や預貯金が全体の約33%を占めており、税務調査でよく申告漏れが指摘される財産です。

実質的に被相続人のものである財産は、名義が誰であったとしても相続税が課されます。申告漏れが発覚した場合は、延滞税や過少申告加算税、重加算税などが課される可能性があるので注意が必要です。

◆相続税の税額控除の種類

相続税の税額控除としては、「暦年課税の贈与税額控除」「配偶者の税額軽減」「未成年者控除」「障害者控除」「相次相続控除」「外国税額控除」「相続時精算課税の贈与税額控除」があります。

【暦年課税の贈与税額控除】

相続開始前7年以内に被相続人から受けた贈与を相続財産に加算する際、すでに支払った贈与税を相続税から控除する制度です。

【配偶者の税額軽減】

配偶者が取得した相続財産のうち、1億6,000万円または配偶者の法定相続分のいずれか大きい金額までは相続税がかからない制度です。

二次相続で、相続財産が一次相続のときと同じであれば、税負担が増えます。これは、配偶者の税額軽減が適用されず、基礎控除額が減少するためです。

一次相続での配偶者の取得割合が問題となりますが、家族構成や配偶者固有の財産などの影響を受けるため、二次相続のシミュレーションを行って慎重に検討する必要があります。

財産評価にまつわる基礎知識

〈相続税法における時価〉

「財産評価基本通達」に定められています。これに従い、相続、遺贈、または贈与によって取得した財産は、評価額が算出されます。

〈土地の地目〉

土地の地目は、「宅地」「田」「畑」「山林」「原野」「牧場」「池沼」「鉱泉地」「雑種地」に分けられていますが、地目によって評価方法が異なります。また、宅地の評価額は、登記簿に記載された1筆の土地ではなく、実際の利用単位である1画地ごとに評価されます。1画地というのは、利用の単位となっている1区画の宅地のことをいいます。

〈路線価方式〉

宅地が面する路線に設定された路線価に基づいて、評価額を算出する方法です。複数の路線に面する宅地の評価では、正面路線を特定する必要があります。路線価に奥行価格補正率を適用した際、最も高い評価額が示される路線が正面路線として選ばれます。

〈小規模宅地等の特例〉

被相続人などが事業や居住のために使用していた宅地で、相続人の生活基盤維持に必要不可欠な宅地に対して適用されます。一般的に、これらの宅地を処分する際には相当の制約が伴います。そこで、一定の要件を満たす場合には、評価額を50%または80%減額することが認められています。

〈借地権・貸宅地の評価〉

土地の所有者が地上権または賃借権を設定すると、借地権が発生します。これによって賃借人は土地の使用収益権を得ますが、所有者の使用は制約されます。このような宅地を貸宅地といいます。

〈自己が所有する宅地の上にある建物の賃借〉

建物が建っている宅地は、借家人の使用収益権によって、所有者の使用が一部制約されます。このような宅地を「貸家建付地」といいます。

〈賃貸不動産による評価引下げの仕組み〉

相続税評価額の低い財産に組み替えることによって、相続税負担を軽減させる方法です。相続税対策として用いられます。

贈与税にまつわる基礎知識

贈与とは、一方の当事者が財産を無償で他方に与え、相手方がそれに受け入れることです。贈与税は、個人間の無償の財産移転に対して課される税金です。

相続税は、被相続人から財産を承継するときに課される税金ですが、生前に財産を贈与することで相続財産が減少し、相続税負担が軽減される場合があります。そこで、贈与税が課されることとし、相続税が補完されているのです。

贈与税には「暦年課税」と「相続時精算課税」の2つの方法があり、いずれかを選択する必要があります。暦年課税には要件はありませんが、相続時精算課税では要件を満たすことが必要です。

贈与税は受贈者に課されるものです。暦年課税では年間の贈与財産総額から基礎控除額を差し引いたあと、累進課税の税率が適用され、税額が計算されます。直系尊属からの贈与では、税負担の軽い特例税率が適用されます。

相続時精算課税を利用した場合、110万円を超えた部分が、累計2,500万円になるまで非課税で、それを超えた部分に対して一律20%の贈与税が課されます。

この制度は早期に次世代への財産移転を促すためのもので、贈与者が死亡した際には、過去の贈与財産が相続財産に加算されるとともに、これまで支払った贈与税が相続税から控除されます。

賃貸不動産など収益物件の贈与や、価値上昇が期待される財産を相続時精算課税で贈与することは、相続税負担の軽減のために効果的です。相続時精算課税の選択後は暦年課税との併用ができなくなるため注意が必要です。

岸田 康雄 公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

外部リンク

この記事に関連するニュース

-

税金上は「有利」な〈二世帯住宅〉だが…子には「資金援助をして近くに住んでもらう」ほうがいい、意外なワケ【相続専門税理士の助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月24日 11時15分

-

親が突然亡くなりました。遺産が「800万円」あったのですが、相続税はいくらかかりますか?

ファイナンシャルフィールド / 2024年6月22日 2時0分

-

【終活】家の片付けはマメにしていますが「節税対策」のほうは具体的にどんなことをしたらよいですか? 相続人は独身の子ども2人で、遠方で暮らしています。

ファイナンシャルフィールド / 2024年6月13日 9時30分

-

76歳男性「知りませんでした…」毎年110万円ずつ贈与する“定番の相続税対策”がムダに終わる危機に冷や汗【FPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月7日 11時15分

-

70代の父、危篤…母&兄はずっと2人で相続相談、弟はひとり蚊帳の外「この状況、納得できません」「相続について教えてください」→税理士が助言

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月4日 11時15分

ランキング

-

1Q. 納豆をより健康的に食べるには、どのような食べ合わせがおすすめですか? 【管理栄養士が解説】

オールアバウト / 2024年7月2日 20時45分

-

2藤井聡太“八冠再独占”への道 最大の難関は伊藤匠・新叡王への挑戦権獲得、トーナメントでの4連勝が必須

NEWSポストセブン / 2024年7月3日 7時15分

-

318÷0=?物議を醸した小3の宿題に東大生が反応。「教員の力不足」「思考力を磨く良問」などの声

日刊SPA! / 2024年6月30日 15時52分

-

4洗濯用洗剤、計量せず詰め替えパウチから注ぐ人がいるって本当!? メーカー「目分量はNG、原液こぼすと洗濯機が傷むことも」

まいどなニュース / 2024年7月1日 11時44分

-

5訪日観光客がSNSには決して出さない「日本」への本音 「日本で暮らすことは不可能」「便利に見えて役立たない」と感じた理由

NEWSポストセブン / 2024年7月1日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください