銀行に騙された!退職金2,500万円、年金月19万円の65歳男性〈毎月分配型投資信託〉を勧めてきた営業マンに憤慨も…「勘違いでした」と猛省したワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月8日 11時15分

(※写真はイメージです/PIXTA)

今年からスタートした「新NISA」をきっかけに、いわゆる“ビギナー投資家”が急増しています。資産運用への関心が高まるのはいいことですが、知識が乏しいにもかかわらず、金融機関に勧められるがまま投資をはじめると、あとで「大後悔」することも……。定年退職後、銀行の営業マンの勧めで「毎月分配型投資信託」を購入したAさんの事例をみていきましょう。牧野FP事務所の牧野寿和CFPが解説します。

「新NISA」をきっかけに、国内でも投資家が増えている

日本銀行の「資産循環の日米欧比較」によると、2023年3月末現在、日本の家計が保有する金融資産(2,043兆円)の構成は、現金・預金が54.2%、保険・年金・定型保証が26.2%、株式等が11.0%、投資信託が4.4%、それに債務証券・その他で4.2%と、現金・預金が半数以上を占めています。

株式や投資信託といった元本保証のない金融商品の保有割合は計15.4%と、米国の51.3%やユーロ圏の31.1%に比べ大幅に低くなっているのが特徴的です。

とはいえ、新NISAをきっかけに、日本国内でも徐々に投資を始める人が増えています。

日本証券業協会の「NISA口座の開設・利用状況、証券会社10社」によると、2024年2月末時点において、NISA(少額投資非課税制度)の口座数は約1,400万口座です。口座の開設件数は、2023年1~3月は1ヵ月平均で18万件であったのに対し、新NISAがはじまった2024年2月は1ヵ月で53万件と2.9倍に増えています。

また、「成長投資枠」の買付額は3.3倍、「つみたて投資枠」の買付額は3.0倍となっています※。

※ 2023年の各統計値はすべて1~3月の1ヵ月間の平均値。成長投資枠(2023年の一般NISAと比較)とつみたて投資枠(2023年のつみたてNISAとの比較)は、2024年1月~2月(1ヵ月平均)の買付額。

ファイナンシャルプランナーである筆者のところにも、30代を中心に関心が高まっており、新NISAに関する相談が増えています。また、50~60代の方であっても、退職金や相続などで得たまとまった資産を運用する選択肢のひとつとして、「新NISA」が入ってくるケースが増えたように思います。

ただし、このように、資産運用への関心が高まるのはいいことですが、「周りが新NISAを始めたから」「証券会社や銀行に勧められたから」といった理由で、株式や投資信託の仕組みを理解しないまま、周りに流されて投資をスタートさせるのは危険です。

銀行に預金をする感覚で投資を始めると、年齢を問わず大切な資産を減らしかねません。

銀行員に勧められるがまま、「毎月分配型の投資信託」を始めたAさん

Aさん(65歳)は5年前、退職一時金2,500万円を受け取り、それまで勤めていた会社を60歳で定年退職しました。

その後は働くことなく、5歳年下の妻と悠々自適なセカンドライフを送っています。

退職してすぐ、Aさんの自宅に、銀行員がやってきました。その人物は退職金が入金された口座の銀行員で、「年金受給までのつなぎ資金として、毎月収入があると安心ですよ」と、毎月分配型投資信託を勧めにきたのです。

たしかにAさんは、64歳からの「特別支給の老齢厚生年金(111万円:月9万円)」と65歳からの老齢厚生年金(228万円:月19万円)を受給するまで収入はありません。

数年間貯蓄を取り崩して生活していくのは心配な面もあり、年金を受給するまでの「つなぎ資金」があれば助かると思ったAさんは、銀行員に勧められるがまま、毎月分配型投資信託を1,000万円購入しました。そのときは、銀行に預金でもするかのような軽い感覚だったそうです。

それから5年のあいだ、Aさんの口座には毎月5万円前後の分配金が振り込まれました。Aさんは「あの銀行員のいうとおりにしてよかった」と大満足だったといいます。しかし……。

ワイドショー「毎月分配型はやめとけ」…えっ、銀行に騙された?

そんなある日のことです。Aさんはテレビのワイドショーで、「毎月分配型の投資信託はやめとけ」という趣旨の特集番組を観ました。

その番組のコメンテーターは毎月分配型の投資信託を勧められない理由について、次のようにいいます。

「NISAで購入できる投資信託は、金融庁の基準を満たした商品に限られています。一方、毎月分配型は、長期の安定的な資産形成に適さないので、新NISAの成長投資枠に入っていないんですね※」。

※ 一般NISAでは、毎月、隔月分配型投資信託いずれも購入できたが、新NISAの「成長投資枠」では、毎月分配型は対象外に、隔月分配型の購入は可能。

Aさんはテレビの前で、思わず嘆きました。「ちくしょう! 銀行に騙された! 大切な退職金なのに!」

いますぐ解約したいが、感情で判断を下すのはよくない気がする。それに、いまやめてしまっては家計への打撃が大きい……。そう考えたAさんは、知り合いのファイナンシャルプランナーに相談し、中立的な立場で判断してもらおうと、筆者のFP事務所を訪れたのでした。

「投資信託」の基礎知識

Aさんは筆者に会うなり、「俺、銀行に騙されたかもしれない……テレビでもやめとけっていっていたし、この投資信託は解約すべきだよな?」といいます。そこで、筆者はまずAさんに「目論見書を見せてください」とお願いしました。

目論見書とは、投資信託を購入する前に必ず渡される、その商品の重要事項が書かれている説明書のようなものです。

そこには、商品の特徴や指針、リスクについて記載されているほか、純資産総額や基準価格、分配金の推移といった運用実績、決算の時期、手続・手数料等なども確認できます。

「純資産総額」とは、投資信託が保有する資産から信託報酬などの負債を引いた額のことをいい、投資信託の規模を表す指標です。

また、投資信託は、「口(くち)」単位で取引され、1口あたりの値段を「基準価額」といいます。投資信託を購入・換金する際には、この基準価額をもとに取引され、運用前は 1口=1円ですが、運用が始まると1口あたりの基準価額は変動します。

投資信託は「分配金あり」と「分配金なし」のタイプに分かれる

このとき、購入時の基準価額より、換金時の基準価額が高くなればその分利益が生じます。

投資信託には、今回のAさんのように毎月や半年、年に1回など、決まったタイミングで「分配金」が支払われるタイプと、1度始めると解約や売却まで分配金は支払われず再投資に回す「分配金なし」のタイプに分かれます。

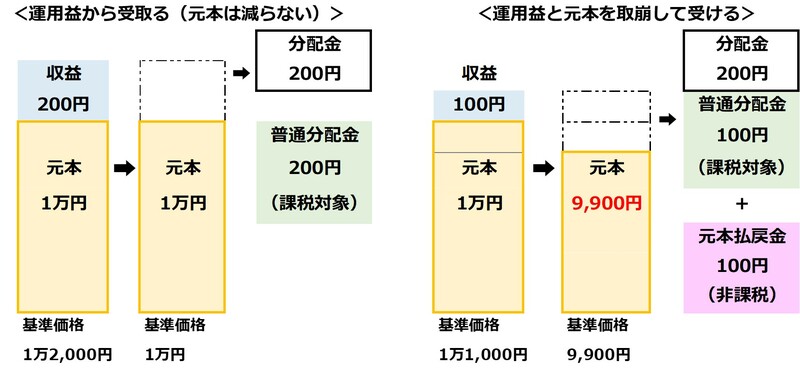

なお、分配金には「普通分配金」と「元本払戻金(特別分配金)」の2種類があります。

「普通分配金」は、運用の収益から支払われる分配金で、配当所得として、所得税15%や住民税5%、復興特別所得税0.315%が源泉徴収されます。

一方、「元本払戻金(特別分配金)」の場合、収益で足りない分は、個別元本(基準価格)を取り崩して分配金が支払われます。元本の払い戻しとみなされるため非課税ですが、その分基準価格も下がります。

「毎月分配型」の投資信託、やめるべき?

なお、投資した運用成果は、決算期ごとに(毎月分配型なら毎月)発行される「運用報告書」などで確認できます。Aさんは、この5年間で毎月約5万円ずつ、合計約300万円の分配金を受け取っていました。

これは、銀行員のいうとおり、年金受給までの「つなぎ資金」の役割は果たしていたといえます。

「毎月分配型投資信託」のデメリット

しかしAさんは、毎月の分配金を「普通分配金」で受け取ることもありましたが、「元本払戻金」で受け取ることもありました。基準価額も1万円前後で推移しており、投資した1,000万円を割り込む可能性もあります。運用成績がいいとはいえません。

毎月分配型の投資信託は、利益が上がっても投資家に分配されてしまい、運用資金には回り辛く、投資のうまみである複利効果を期待することは難しい商品です。

また、目論見書によると、購入時の販売手数料や保有期間中の信託報酬、それに換金(売却)時の信託財産留保額といった費用が、他の投資信託より高めに設定されています。これは、Aさんの購入した商品だけでなく、毎月分配型の投資信託全般にいえることです。

役目を終えた毎月分配型投資信託

Aさんにとってはこの5年間、毎月分配金が受け取れた「毎月分配型投資信託」は、前述のとおり「つなぎ資金」の役割は果たしており、有益な投資信託でした。

しかし、65歳と年金が受給できる年齢になったこともあり、筆者は「ここは利益を確定して、その資金でほかの運用方法を考えてもいいのではないでしょうか」と提案しました。

お金に関する知識や判断力は、老後を考えるうえで必要不可欠です。Aさんは「最後は俺が決めたことだし、一方的に恨むのは筋違いだよな」と、自らの勘違いを反省。筆者とともに、老後の資産運用方法について新たに検討することにしました。

牧野 寿和 牧野FP事務所合同会社 代表社員

外部リンク

この記事に関連するニュース

-

退職金2,000万円でほくほく、お高いワインを小脇にいそいそ帰宅の60歳会社員。幸せ間違いナシの老後のはずが…馴染みの銀行の勧めで疑いなく始めた〈シニア資産運用〉で大転落「震えが止まらない」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月28日 11時45分

-

しまった、年金繰下げしなきゃよかった…70歳会社員、5年後には「年金28万円」も〈新NISA〉登場で大後悔のワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月23日 11時45分

-

夫を亡くしたシンママを救った投資信託、「生活に困らない程度の分配金」を受け取るために大切なこと

Finasee / 2024年6月17日 17時0分

-

分配金をたくさん出すファンド、出さないファンド:長期資産形成に向くのはどっち?

トウシル / 2024年6月15日 8時0分

-

余計な税金は払いたくないんです…年収720万円・59歳“定年直前”サラリーマンの切実な悩み【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月13日 11時15分

ランキング

-

1なぜSuicaのペンギンは愛されるのか ペンギンの顔をした「ベレー帽」が“激アツ”の理由

ITmedia ビジネスオンライン / 2024年7月7日 7時30分

-

2《旭川女子高生殺害》事件直前に助け求めたコンビニ店を責める正義の暴走 他のコンビニ店員「時給1000円とかでそこまで担うのは勘弁」

NEWSポストセブン / 2024年7月7日 16時15分

-

3「同じ値段なら日本に行く」韓国人、済州島の宿泊施設が続々廃業―韓国メディア

Record China / 2024年7月7日 20時20分

-

4最高値を更新した日本株の上昇は今後も続く ただし短期では強弱感対立による激しい攻防も

東洋経済オンライン / 2024年7月8日 10時30分

-

5「休日は何をしているんですか?」にバカ正直に答えてはいけない…センスのいい人が自然とやっている返し方

プレジデントオンライン / 2024年7月7日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください