ボーナス1回分!年収800万円の会社員夫、加入した〈保険のお小遣い〉に喜びも束の間…年明けの〈確定申告〉で「もう、やめたい。」のワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月30日 11時45分

(※写真はイメージです/PIXTA)

長生きの時代、自分の寿命がいつまでかはわかりません。老後資金に対する不安を抱える人は多いでしょう。老後資金の準備には多くの手段がありますが、なかには「保険」を活用したものを選ぶケースも。しかし、保険は「加入後」のことまで見据え、正しい知識のもとに検討することが重要です。本記事では、佐藤さん(仮名)の事例とともに、投資目的の「生命保険」における注意点についてFPの牧元拓也氏が解説します。

投資目的の「生命保険」を選ぶ際は要注意

年収800万円の佐藤さん(仮名/男性)は50歳を機に老後の資産形成に向けて準備を始めることにしました。自分でもいろいろと調べ、資産運用は1つの商品に偏るのではなく、分散が必要であることを学び、なににお金を預けようかと悩んでいました。

ある日、職場の同僚からファイナンシャルプランナーを紹介され、話を聞いてみることにしました。そのファイナンシャルプランナーが言うには、「佐藤さんの場合はご家族がいるので、自分でお金を増やしながらも万が一佐藤さんが亡くなったときに家族に効率よく残せるようにするのがいいですね」とのこと。そこで提案されたのが、以下の2つの商品でした。

1.変額終身保険

保険期間:終身

払込期間:65歳

死亡保険金額:500万円

保険料:毎月1万2,000円

2.一時払い米ドル建て終身保険(毎年定期支払タイプ)

保険期間:終身

払込期間:一時払い

死亡保険金額:3,000万円

保険料:3,000万円

1つ目は「変額保険」という商品で、保険料は運用されて増やすことができるが、万が一のことがあった際には契約時に決めた保険金額を受け取れる商品とのこと。世界中の株式を対象とした投資信託を使って運用すれば長期的に資産を増やして老後に使うことの説明を受けました。運用はしたことがないから怖いけれど、商品を出している保険会社は有名な会社だし、毎月1万円くらいなら、初心者でも安心して運用できると感じました。

2つ目に紹介された商品はまとまったお金を保険に預けることで毎年利息を受け取り、万が一亡くなった際は家族に保険金を非課税で渡すことができるとのこと。お小遣いの足しにして使うことができるうえ、家族のための準備ができる素晴らしい商品だと感じました。また、先ほどの変額保険は投資信託を通して株式に投資ができて、終身保険は債券に投資ができているらしく、分散もできて50歳の自分にはぴったりだと考え、ファイナンシャルプランナーに契約をお願いしました。

契約してから1年が経ち、終身保険の利息が入ってくると金額は120万円ほどで、ボーナスが年2回から3回に増えたような気分で嬉しくなりました。しかし、佐藤さんはその後に思いもよらぬことを知ることになってしまいました。

資産運用で大切な「分散」での思わぬ落とし穴

年明けごろに保険会社からきた書類には確定申告の手続きについて書かれてありました。毎年会社が年末調整してくれていたのですが、保険のお金を受け取っている金額によっては確定申告が必要とのこと。いままで会社の年末調整で済ませていたので、確定申告などしたことがありませんでした。

またその利息分も収入(雑所得)として報告しなくてはならず、収入が増えるので所得税と住民税がアップする可能性があるとのこと。「利息をもらっているから税金が増えるのはしょうがない。でも、こんなことならもうやめたい……」と、事前に確認せずに加入したことを後悔しました。

収入がある現役世代の方は、今回のように保険からの利息はその年の収入(雑所得)として計算しなければならず、金額によっては所得税・住民税の計算上の所得額が増えることで税金がアップしてしまう可能性があります。

雑所得は20万円を超えると申告の必要があります。フリマアプリ等で利益が20万円を超えて確定申告が必要になるケースがありますが、保険で受け取ったお金も同様の扱いになります。特に会社員で毎年確定申告をしていない方は、金額によって申告の必要があるので注意が必要です。

もうひとつの誤算

また、さらに佐藤さんにとって思いもよらぬ事実を知ることになります。

変額保険について「変額保険は経費が多くかかっていて運用効率が悪い」という気になることをネットニュースで耳にしました。その記事に書かれていたのは投資信託を保険会社を通じて買うためにコストがかかっている、変額保険のコストのなかには販売した会社(人)に入る手数料があり、かなり高額であることが書かれていました。

なにか商品を買うときはその商品の管理費や人件費が含まれます。当然私たちがスーパーで買う野菜や、洋服もすべて同様です。同じ品質の商品を買うならなるべく安く買いたいと思うはずです。金融商品も同様で、同じ投資信託を買うときに証券会社で直接投資信託を買うのか、保険会社を経由して買うのか、そのときにかかるコストは異なります。

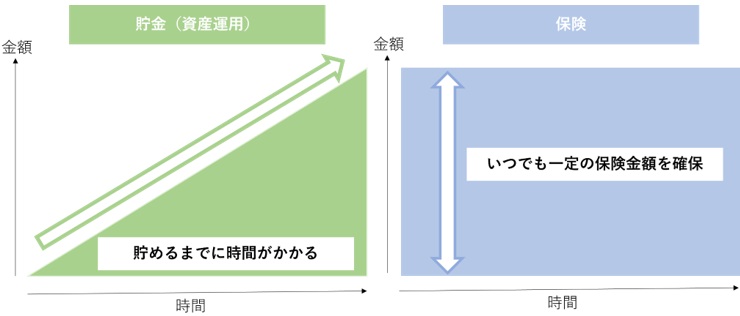

貯金は三角、保険は四角

一方で、保険会社を通すことの最大のメリットは「保障」です。

たとえば証券会社から投資信託を毎月コツコツ3万円ずつ買い、100万円貯めたとします。保険はコツコツ3万円ずつ払っているあいだに被保険者が万が一亡くなった際には500万円や1,000万円といった、契約時に決めた保険金額を受け取ることができます。いわゆる「貯金は三角、保険は四角」というものです。

ただ毎月の3万円がすべて運用に回っているわけではないので、「保険としての保障機能」が不要という方であれば、加入を検討する際にはこの点を理解しておく必要があるでしょう。

また保険は途中解約すると経過年数によっては払った保険料よりも少ない金額が戻ってくる場合があり、途中でプラン変更がしにくくなりますので、加入前に十分検討することが重要です。

そこで、資産形成に役立つ考え方フローチャートを作成しました。あくまで一例でこの他にも運用方法はたくさんありますが、参考にしてみてください。

金融商品を選ぶ際には、期待できるリターンに目が行きがちですが、途中で解約した場合のデメリットや、税金、コストについてもあらかじめ確認したうえで、自分にあった商品を選択していくことが重要です。

ファイナンシャルプランナーと一口にいっても単にアドバイスをすることを仕事にしている方や、その後の保険販売が収入源となっている方もいます。どのファイナンシャルプランナーに相談する場合でも、確認するべきポイントは抑えたうえで相談に行くことをお勧めします。

牧元 拓也

ファイナンシャルプランナー

株式会社日本金融教育センター

外部リンク

- 当てはまったら要注意…「絶対に入ってはいけない」2つの保険【保険のプロが警告】

- あぁ、どうしよう…銀行員に“言われるがまま”退職金1,500万円で〈外貨建て保険〉を契約した69歳男性。「歴史的な円安」で生まれた“まさかの悩み”【CFPの助言】

- 定年後は家でダラダラ過ごす年金16万円、65歳の元サラリーマン。「退職金と貯金で2,500万円だし、出不精・倹約家だから大丈夫」と思いきや…老後破産となったワケ【FPが解説】

- 「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

- ビートたけしが年金「月6万円」にめまい、黒沢年雄「月25万円」シニア芸能人の年金額、差が生じたワケ

この記事に関連するニュース

-

目指せ「貯金1000万円」!どうやって貯める?

オールアバウト / 2024年6月30日 11時30分

-

もらえる金額が月12万5000円→月6万5000円に…「年収400万円の23歳」会社員とフリーランス"老後の決定的違い"

プレジデントオンライン / 2024年6月28日 10時15分

-

老後に向けて貯蓄「2000万円」している50代は日本にどれくらいいる?

ファイナンシャルフィールド / 2024年6月26日 8時40分

-

老後資金準備はNISA一択で本当にいい? 50代だからこそiDeCoが有効といえる理由

MONEYPLUS / 2024年6月23日 7時30分

-

公的年金だけでは心もとない老後資金…NISA、iDeCoではなく「投資型年金保険」は老後の備えとしてあり?なし?

MONEYPLUS / 2024年6月9日 7時30分

ランキング

-

1すき家、7月から“大人気商品”の復活が話題に 「この時期が来たか」「年中食いたい」

Sirabee / 2024年6月29日 4時0分

-

2湿気が多いこれからの季節に役立ちそう…警視庁が紹介する「跡が残らないヘアゴムの結び方」

まいどなニュース / 2024年6月30日 20時30分

-

3忙しい現代人が“おにぎり”で野菜不足を解消する方法。野菜たっぷりおにぎりレシピ3選

日刊SPA! / 2024年6月30日 15時53分

-

41年切った「大阪・関西万博」現地で感じた温度差 街中では賛否両論の声、産業界の受け止め方

東洋経済オンライン / 2024年6月30日 14時0分

-

5トヨタ次期「セリカ」に期待! 「まもなく登場?」 8代目「次期型」20年弱ぶりに復活!? みんなの声は

くるまのニュース / 2024年7月1日 7時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください