年金を増やすなら「繰下げ」か「新NISAで運用」か…“究極の二択”に悩む64歳会社員が出した「意外な結論」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月1日 11時15分

(※写真はイメージです/PIXTA)

年金受給を目前に控えた64歳の田中秀光(仮名)さんは、人生の岐路に立っています。年金を70歳まで繰下げて受給額を増やすべきか、それとも65歳から受給を始めて新NISAで運用するべきか。これは多くの人が直面する悩みかもしれません。FPの永瀬財也さん(仮名)に相談することで、田中さんは思いもよらなかった視点からのアドバイスを受け、最良の選択肢を見つけました。FPの青山創星氏が、その解決策について事例をもとに解説します。

年金を増やしたい~年金繰下げか、普通に受給して運用か?

64歳の田中秀光さん(以下、田中さん)は、39年間勤めた会社を間もなく定年退職する予定です。5歳年下の妻と2人暮らしで、子どもはすでに独立し別で暮らしています。

田中さんの年収は800万円以上。65歳になったらいよいよ年金受給の資格を得られます。老齢基礎年金は月4.95万円、老齢厚生年金は月9.0万円で、合計月13.95万円を受け取れる予定です。

しかし、ここ最近、田中さんは年金の受給方法について深く悩んでいました。というのも、ただ65歳から受け取るのではなく「できるだけ年金を増やしたい」という気持ちがあったからです。

このまま65歳から受給を開始するか、70歳まで繰下げるか。65歳で受け取るのであれば、新NISAを活用してお金を運用して増やしたいとも考えていました。つまり、

①通常どおり65歳で年金を受け取り、新NISAで運用して増える期待にかける ②年金の受け取りを70歳まで繰下げて、増額した年金を受け取る

という2択のどちらがいいのか迷っていたのです。「自分で調べた程度ではわからない。これは究極の選択かもしれない…」。素人が判断できる範疇を超えていると考えた田中さんは、友人に紹介してもらったファイナンシャルプランナーの永瀬さんに相談することにしました。

年金の受給を5年繰下げると、もらえる年金は42%増える!

まずは「年金の繰下げ」について確認をしました。年金は1ヵ月繰下げるごとに0.7%受給額が増え、5年繰下げると「0.7%×5年×12か月=42%」、つまり42%受給額が増加します。しかも、増えた受給額を一生受け取ることができます。

永瀬FPは、田中さんがもらえる予定の老齢基礎年金と老齢厚生年金をもとに、繰下げ受給のシミュレーションを行いました。

通常通り65歳から年金の受給を始めると、月々の手取額は13.95万円です。一方、老齢基礎年金と老齢厚生年金を両方とも5年間繰下げると、月19.8万円に増える計算です。つまり、年間70.2万円、5年後には約351万円が増加することになります。

【老齢基礎年金と老齢厚生年金を両方とも5年間繰下げた場合】 13.95万円×(1+42%)=19.8万円/月 (19.8万円-13.95万円)×12か月=70.2万円/年 5年で「351万円」の増加田中さんにとって、繰下げでこれほどの金額が確実に増える点は非常に魅力的でした。しかし永瀬FPは、70歳までの繰下げ期間中の生活費や税金、社会保険料の負担増など、デメリットについても忘れずに考慮する必要があるとアドバイスしました。

もらった年金を年利4.4%以上で運用出来たら繰下げよりお得!

次に田中さんは、通常どおり65歳から年金を受給し、そのお金を新NISAで運用する案について相談しました。

永瀬FPが提示した試算は「65歳から5年間、月13.95万円(老齢基礎年金4.95万円、老齢厚生年金9.0万円)の年金を受給して年利4.44%以上で運用しながら70歳から定額で取り崩していけば、繰下げ受給よりも有利になる」というものでした。

具体的には、平均運用利回りが4.44%の場合には70歳から90歳までの間、月19.81万円の手取りとなり、70歳まで繰下げ受給の場合の月19.80万円を上回ることになります。

運用がうまくいって平均運用利回りが4.44%を上回れば、手取り額はさらに増えていくこととなります。ただし当然ですが、運用がうまくいかずに4.44%を下回れば、手取り額は減っていくこととなります。

老齢厚生年金を繰下げるともらえる年金が減る!?加給年金とは

永瀬FPは、繰下げを検討する際には「加給年金」も考慮する必要があると告げました。加給年金とは、配偶者または子どもがいて一定の要件を満たせば、老齢厚生年金の金額が一定の期間加算されるという制度です。田中さんの妻は5歳年下なので、田中さんが65歳から老齢厚生年金の受給を始めると、妻が65歳になるまでの5年間は加給年金が支給される予定です。

永瀬FPは加給年金が5年間でいくらになるのかを計算したところ、下記の通り、5年で198万7,500円になることがわかりました。

【加給年金で受け取れる額】 (加給年金22万8,700円+特別加算16万8,800円)×5年=198万7,500円 (特別加算:配偶者の生年月日に応じて加算される金額)ところが、この加給年金には落とし穴があります。それは、老齢厚生年金の受給開始を遅くした分の「繰下げ待機期間」は、加給年金が支給されないというルールがあることです。

「繰下げを選択すると加給年金がもらえない。しかもかなりの額だ。ということは、繰下げないほうがいいのか?」

また悩みかけた田中さんでしたが、永瀬FPは「老齢基礎年金だけを繰下げ、老齢厚生年金は65歳から受給する」という、もう1つの選択肢を提案しました。こうすることで、加給年金も受け取りつつ、老齢厚生年金受給分の運用による増額も期待できるというのです。

加給年金が受け取れて、運用にもお金が回せる方法がある!

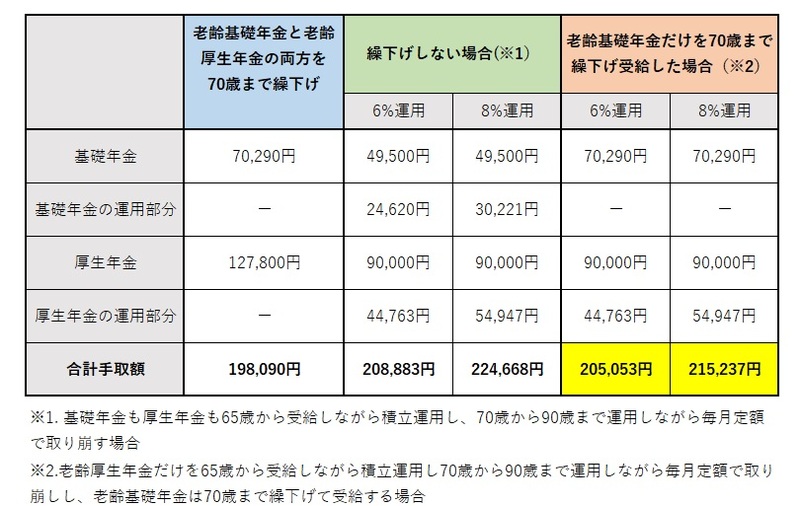

永瀬FPは、具体的に下記2つのケースをシミュレーションしました。

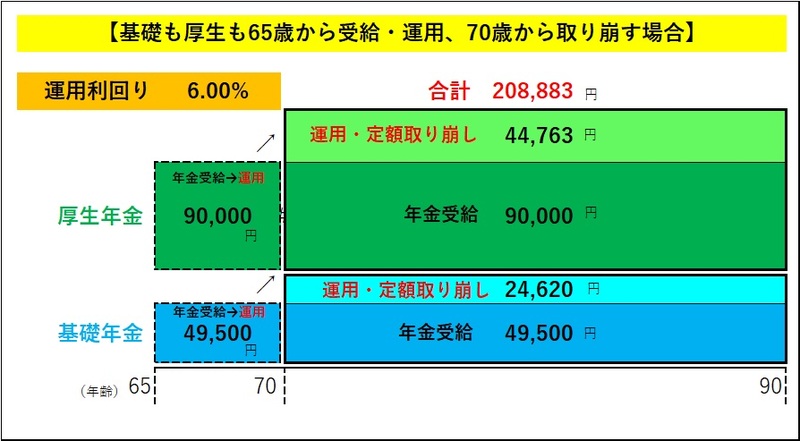

①老齢基礎年金も老齢厚生年金も65歳から受給しながら積立運用し、70歳から90歳までの間に毎月定額で取り崩す

②老齢厚生年金だけを65歳から受給しながら積立運用し、70歳から90歳までの間に毎月定額で取り崩して老齢基礎年金は70歳から繰下げ受給する

①の場合、平均運用利回りを保守的な6%と仮定すると、70歳から90歳まで月20.8万円受け取ることができます[図表1]。もしも8%で運用出来れば、月22.4万円受け取ることができます。ただし、加給年金は受け取れません。

これに対して、②の場合は、平均運用利回り6%の場合で月20.5万円、8%の場合は月21.5万円受け取ることができます[図表2]。利回りがもっとよければ、受取額はさらに増加します。そのうえ加給年金も受け取ることができます(ここでは、加給年金は老後の生活資金とは別の余裕資金と考え、計算からは除外しています)。

このように、老齢基礎年金だけを繰下げれば、加給年金というボーナスをもらいながら、老齢基礎年金の繰下げで着実に年金を増やすことができ、受給する老齢厚生年金の運用が4.44%以上であれば、手取り額をさらに増やせる楽しみもあるというわけです。

メリット・デメリットを理解してベストな選択をしよう

ここまで解説した、手取額(1カ月)のシミュレーションをまとめると[図表3]のようになります。

永瀬FPは最後に、下記のように田中さんに話しました。

「現在64歳の人の平均余命から計算した平均寿命は、男性で84歳、女性で89歳です。受取累計額について、老齢基礎年金も老齢厚生年金も70歳まで繰下げして受給する場合の方が、老齢厚生年金だけを65歳から受給しながら積立運用し70歳から90歳までの間毎月定額取り崩しし老齢基礎年金は70歳まで繰下げ受給する場合を上回るのは、平均運用利回り6%の場合は93歳9か月、平均運用利回り8%の場合は99歳1か月と、平均的な寿命を超えてからとなります。

では、絶対に投資したほうがいいのかといえば、そうと言い切れるものではありません。きちんとした知識を身に付けて投資にチャレンジすれば、繰下げ以上に資産を増やせるチャンスがありますが、投資にはリスクがあり、期待通りの運用利回りが実現できる保障がないことは理解しておく必要があります。新NISAを使えば確実に得すると勘違いする人もいますが、それも間違いです。

一方で、繰下げでの受取額増加はあらかじめ割合が決まっているので確実ですが、一番最初に説明したとおり、年金を受け取れない空白期間ができますし、増加にも上限があります。どの選択肢にもメリット・デメリットがあることを理解して決めることが大切です」

田中さんは、中国の思想家、韓非子(かんぴし)の「良医は病を防ぎ、良相は乱を防ぐ」という言葉を思い出していました。素人では気づくことのできない適切な年金戦略を事前に立てることで、将来の経済的問題を予防する方法を学ぶことができました。

そして最終的に、老齢基礎年金だけの繰下げを行い、老齢厚生年金は受給しながら新NISAで効率よく運用することで、可能な限り収益を最大化することを選択しました。これは、人によっては意外な選択かもしれません。しかし、田中さんは、きちんと理解して決めたことで「これがベスト」と、ようやく霧が晴れた気持ちになったのでした。

田中さんが今回学んだのは以下の内容です。

- 年金の繰下げ受給により毎月の受取金額は確実に増えるが、繰下げ期間中の生活費の手当てや税金、社会保険料の負担増などの考慮も必要(それ以外の期間についても不足分の手当ては必要)。

- 繰下げせず65歳から年金を受給し、新NISAの非課税メリットを活かし複利効果を使って運用することも有力な選択肢。選択に一つの解答はない。その人のリスクについての考え方次第。

- 老齢厚生年金は65歳から受給し老齢基礎年金だけを繰下げる方法では、加給年金も受け取りながら運用することにより年金増も狙える。

- 運用にはリスクが伴うので注意が必要。しかし、年金制度と投資の両方についてしっかりした知識を得たうえで適切にリスクをコントロールして活用すれば人生の楽しみが増える。

- 年金受給の選択には、加給年金なども含め多くの個別・複雑な要素が絡むため、FPなどの専門家のアドバイスを受けることが重要。

田中さんが最適な方法を見つけた過程を通じて、読者も自分の年金受給方法について深く考えるきっかけとなれば幸いです。年金の受け取り方は一生に与える影響が大きいので、できるだけ早く・かつ丁寧に検討しましょう。

青山創星 ファイナンシャルプランナー

外部リンク

- 「もうムリ、ごめんね」50代独身ひとりっ子、年金15万円・80代の同居母を残し、生まれて初めて実家を離れた切実理由

- 年金月11万円・認知症の母を特養へ入れたが…まさかの追加費用「2万5,000円」に、50代独身の息子が自分の未来をあきらめたワケ

- 年金月15万円・老人ホーム入居中〈70代父〉「恋、しちゃたんだ…」と仰天告白…1ヵ月後の急展開に〈50代長女〉も唖然

- 年金「月17万円」でも…70代の独身男性、20年住んだ「賃貸アパート」から立ち退き要求、他の賃貸からも入居拒否の残酷

- 喜んで辞めます!年収800万円の55歳課長、“割増退職金”につられて「早期退職」→大後悔も…老後破産を回避できる3つの救済策【FPの助言】

この記事に関連するニュース

-

「基本月額」+「総報酬月額相当額」が50万円を超えたら、年金が減る? その場合、受け取るはずだった年金はどうなるの?

ファイナンシャルフィールド / 2024年6月28日 23時0分

-

来年、65歳で定年退職を迎えるのですが、生活費が心配です。年金の繰下げ受給はしたくないのですが、ほかによい方法はないでしょうか?

ファイナンシャルフィールド / 2024年6月26日 23時0分

-

来年60歳になる自営業の夫婦です。年金の「繰下げ受給」を検討していますが、実際の利用者はどのくらいいますか?

ファイナンシャルフィールド / 2024年6月14日 10時0分

-

64歳で特別支給の老齢厚生年金を受け取っています。年金の繰り下げできますか?

オールアバウト / 2024年6月6日 8時10分

-

昭和39年2月生まれ女性です。特別支給の老齢厚生年金を受給するが、65歳からの年金は70歳まで繰下げすることはできますか?

オールアバウト / 2024年6月4日 18時30分

ランキング

-

120年ぶりの新紙幣に期待と困惑 “完全キャッシュレス”に移行の店舗も

日テレNEWS NNN / 2024年7月2日 22時4分

-

2小田急線「都会にある秘境駅」が利用者数の最下位から脱出!超巨大ターミナルから「わずか700m」

乗りものニュース / 2024年7月1日 14時42分

-

3カチンコチンの「天然水ゼリー」が好調 膨大な自販機データから分かってきたこと

ITmedia ビジネスオンライン / 2024年6月30日 6時30分

-

4「7月3日の新紙幣発行」で消費活動に一部支障も? 新紙幣関連の詐欺・トラブルにも要注意

東洋経済オンライン / 2024年7月2日 8時30分

-

5イオン「トップバリュ」値下げ累計120品目に 「だし香るたこ焼」など新たに32品目

ORICON NEWS / 2024年7月2日 16時26分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください