年収1,200万円、タワマン住みの59歳“勝ち組”サラリーマン…年金機構から届いた〈青色の封筒〉に思わず「なにかの間違いでは」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月16日 11時15分

(※写真はイメージです/PIXTA)

FP Office株式会社の秋元秀斗FPによると、高所得の会社員が定年後にお金で苦労するケースは少なくないそうです。「高い給与をもらえる人は老後の資金繰りもきちんと計画しているはず」と思ってしまいますが、いったいなぜそのようなケースが頻発するのか。年収1,200万円のエリートサラリーマン田中さん(仮名・59歳)の事例をもとに、予防策と解決策をみていきましょう。

年収1,200万円“独身貴族”の59歳男性

現在59歳の田中さん(仮名)は、上場企業に勤める年収1,200万円のエリートサラリーマンです。住まいは都内にあるタワーマンションで、独身貴族としての生活を謳歌しています。

タワマンは40歳のときに長年付き合っていた彼女と別れたタイミングで購入(約6,000万円)。30年の住宅ローンを組みましたが、退職金で繰上げ返済するつもりとのこと。

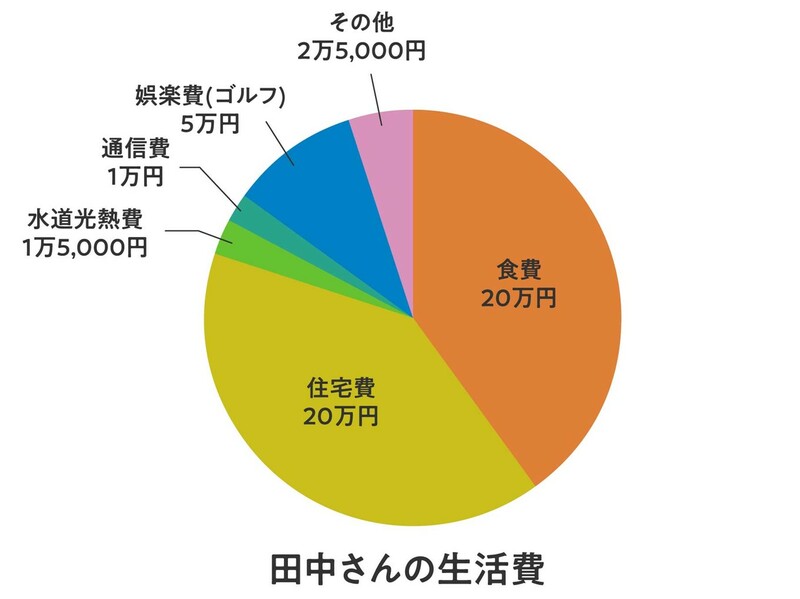

田中さんの現状の収支は、下記のとおりです。

〈資産〉

預貯金……2,000万円

退職金……2,500万円

〈収入(1ヵ月あたり)〉

手取り給与……62万円

〈支出(1ヵ月あたり)〉

食費……20万円

住宅費……20万円

水道光熱費……1万5,000円

通信費……1万円

娯楽費(ゴルフ)……5万円

その他……2万5,000円

■合計……50万円

えっ、俺の年金これだけ?…「青色の封筒」を見て驚愕した田中さん

ある日、田中さんは自宅に、「青色の封筒」が届いていることに気がつきました。

年金機構から毎年手紙が届いていることは知っていましたが、いつもは特に気にせず放置。しかし、見慣れないサイズと色だったこともあり、田中さんは珍しくその封筒を開けてみることにしました。

すると、そこには「年金見込額」として「21.15万円」と書かれています。

「えっ……俺の年金たったこれだけ? なにかの間違いじゃないか?」いままでお金には不自由なく、好きなものに好きなだけ使ってきた田中さん。急に老後の生活が心配になり、慌てて知り合いのファイナンシャルプランナーを訪ねました。

このままでは定年後「老後破産」に

ねんきん定期便はいつ届くのか?

ねんきん定期便は誕生月の2ヵ月前に作成され、毎年誕生月に送付されます※。基本はハガキで送付されますが、年齢によって送付形式、通知内容が異なります。

※ なお、もし届いていない場合は、引っ越しなどで送付先が現住所と異なる可能性があります。年金事務所に問い合わせ、確認することをおすすめします。

節目となる35歳、45歳、59歳の誕生月には田中さんが受け取ったように封書で送付され、「保険料納付額」「年金加入期間」「老齢年金の種類と見込額」「年金加入履歴」「月別状況(全期間)」が記載されています。

定年後も寿命は約20年…「人生100年時代」の老後資金はいくら準備すればいい?

厚生労働省の「令和4年簡易生命表」によると、令和4年現在の平均寿命は男性が81.05歳、女性が87.09歳となっています。これをベースに考えると、年金受給開始年齢である65歳以降、男性は最低16年、女性は22年分の「老後資金」について準備しておく必要がありそうです。

FPが田中さんのねんきん定期便を確認させてもらったところ、65歳から受け取れる年金額は、田中さんが確認したとおり21.15万円と記載されています。

田中さんは「受け取れると思っていた金額からすると正直、少なすぎて……。どうすればいいでしょう?」と非常に不安そうです。

現在の田中さんの資産は現金のみ。FPがライフプランシミュレーション(今後の収支見込みの試算)を行ったところ、田中さんがこのまま平均寿命の81歳まで生きた場合、2,700万円ほど資金不足が発生することがわかりました。

つまり、いまの生活水準を維持すると、65歳以降早い段階で「老後破産」に陥る危険性が高いということです。

老後破産を防ぐ「家計改善」対策

そこで、FPは田中さんに、下記のように助言を行いました。

FP「田中さんの現時点での収支・資産額から今後の収支状況を試算したところ、このままでは老後、お金が大きく不足する見込みです。

男性の平均寿命である81歳時点で、2,700万円ほど資金不足が発生しています。

老後破産を防ぐためには、①支出を減らす②収入を増やす③保有資産を運用して増やす、の3つが大事になってきます」。

1.支出を減らす

総務省の『家計調査年報(2023年)』によると、単身(65歳以上・無職世帯)の1ヵ月あたりの消費支出(税・社会保険料除く)は平均14万5,430円となっています。田中さんは月約50万円の支出がありますから、約3倍の金額を毎月消費している計算です。

田中さん「たしかに、毎月の生活費は高いかも、という自覚はあります。自炊の習慣がなく、毎日外食なので食費がつい高くついてしまって……。趣味のゴルフにも月5万円ほど使ってしまっているのですが、これはきっぱり辞めたほうがいいでしょうか?」

FP「趣味のゴルフは健康のためにも継続していいかと思いますが、月の食費が20万円を超えているのは少し高いですね。15万円に抑えることはできますか?」

田中さん「はい、できると思います。食費を減らすだけでいいですか?」

2.収入を増やす

FP「いえ、それだけでは不十分です。次に、『収入を増やす』ことを考えてみましょう。

田中さんの会社では、70歳まで再雇用で働けるそうですね。ならば、70歳まで働いて年金の「繰下げ受給」を利用してはどうですか?

年金の増額率は、「繰下げ月数×0.7%」で計算できます。仮に70歳まで再雇用で働き、年金は65歳から5年遅らせて70歳から受け取るということにした場合、60ヵ月分繰下げることになります。

したがって、増額率は「60ヵ月×0.7%=42%」となり、支給できる年金月額は21.15万円×42%=30.03万円となります。

ここに加えて、65歳から70歳までのあいだは給与収入もあります。再雇用となると現在の年収からは下がってしまうかもしれませんが、預金を取り崩すタイミングを5年間引き延ばせる可能性が高いです。いかがでしょう?」

田中さん「いやぁ……なるべくなら65歳の定年で退職したいですね。後輩から色々指示されることを考えるだけでストレスだし。再雇用はしない方針でいきたいです」

「債券投資」と「新NISA」でお金に働かせる

3.保有資産を運用して増やす

FP「なるほど。であれば、田中さんにおすすめしたいのは資産運用です。田中さんが保有している2,000万円に働いてもらい、資産を長生きさせましょう。

たとえば、2,000万円のうち半分の1,000万円を約4%の利回り(税引前)の「米国債券」に投資し、さらに月々10万円を新NISAのつみたて投資枠で投資すれば、一時金の運用とインフレ対策どちらも叶えることができます」。

田中さん「投資かぁ……実はいままで投資経験がなくて。いきなり株式や外国のなにかに投資しても大丈夫でしょうか?」

FP「たしかに、投資の経験がなければ少し怖いイメージがあるかもしれません。しかし、田中さんが毎月支払っている年金の積立金も、実は国内債券・国内株式・外国債券・外国株式の4資産がそれぞれ25%で運用されているんです。2001年からの運用実績は平均して+3.99%/年の運用益※をだしているので、田中さんの資産を長生きさせるには有効な手段ではないかと考えます」

※ <参考>GPIF年金積立金管理運用独立行政法人HP

田中さん「そうなんですね! 65歳以降に自分が働くのは嫌なので、お金に働かせるほうがいまの自分には合っている気がしてきました」

FP「では、支出を減らす⇒食費を減らす。資産を増やす⇒一時金の運用と積立運用を併用するという2本建てで様子をみましょう」

老後の資金計画は早いうちに対策を

年金は収入によって金額が変わるほか、今回見てきた繰下げ受給のほか繰上げ受給もあり、貰う年齢によっても金額が変わります。

いつまで働くのがベストかも人それぞれ変わってきますが、今回の田中さんの場合、65歳以降は働きたくないとお考えでした。もう少し早めに対策をとれば、65歳までも働かずに済む可能性もありました。

田中さんが遅すぎたわけではありませんが、お金の対策は早いうちにとるのが一番です。ファイナンシャルプランナーをはじめ、専門家に相談しながら、気づいたタイミングから先を見据えて準備を進めましょう。

秋元 秀斗 FP Office株式会社 ファイナンシャルプランナー

外部リンク

- 「贅沢はカップ酒におでんの出汁割り」…ピーク時の年収は1,400万円、“都落ち”した64歳独身・元銀行員の末路【FPの助言】

- 「退職祝いにベンツ」の夢を叶え、悦に浸っていた年収1,200万円の63歳・元エリートサラリーマン。〈特別な年金〉欲しさに再就職を拒否も…2年後もらえる年金受給額に撃沈【FPの助言】

- パート勤めの52歳女性、絶句…年収800万円・54歳サラリーマン夫の逝去→年金事務所で告げられた「まさかの遺族年金額」【CFPの助言】

- 年金減額とはなにごとだ!…月収40万円、65歳男性“働くほど損をする”年金制度に大激怒。思わず「給与カット」を望んだワケ【CFPの助言】

- 年金見込額12万円、退職間近の64歳女性「働いて年金が減るなんて、そんなまさか」驚きから一転、65歳以降も働く決断をしたワケ【FPが解説】

この記事に関連するニュース

-

年金「14万円」、老後破産へのカウントダウン…「自助努力」の裏にある現実

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月10日 17時0分

-

年金を増やすなら「繰下げ」か「新NISAで運用」か…“究極の二択”に悩む64歳会社員が出した「意外な結論」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月1日 11時15分

-

60歳の専業主婦、夫が「仕事を辞めて年金をもらいたい」と言い出しました。退職金は「1000万円」もらえますが貯蓄がないため、あと「5年」は働いてほしいです。年収480万円ですが、年金額はどれだけの差になるでしょうか?

ファイナンシャルフィールド / 2024年6月30日 2時30分

-

子どもが就職したので、妻が「月収12万円」のパートを始めました。少しでも老後のためになればとのことですが、老後の「年金額」はどのくらいになるでしょうか? 私は会社員で年収「490万円」ほどです

ファイナンシャルフィールド / 2024年6月22日 4時30分

-

「退職祝いにベンツ」の夢を叶え、悦に浸っていた年収1,200万円の63歳・元エリートサラリーマン。〈特別な年金〉欲しさに再就職を拒否も…2年後もらえる年金受給額に撃沈【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月17日 11時15分

ランキング

-

1マンション管理費が2万円突破、首都圏で初めて…サウナなど共用施設の充実や人件費の増加で

読売新聞 / 2024年7月15日 18時53分

-

2「人身事故による電車遅延」はもうウンザリ…"唯一の特効薬"ホームドア設置がなかなか進まない理由

プレジデントオンライン / 2024年7月15日 10時15分

-

3中国は不動産バブル崩壊で「未完成ビル」と「売れ残り住宅」の山→政府当局が打ち出した“支援策”の裏にひそむ「重大な懸念点」【現地駐在員が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月15日 8時15分

-

417年ぶり消費増税、強気の「展望リポート」に3人反対=14年上半期・日銀議事録

ロイター / 2024年7月16日 9時8分

-

5無印良品の「リユース商品」じわり人気 従来店舗とは異なるユーザー体験がカギ

ITmedia ビジネスオンライン / 2024年7月15日 6時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください