新NISAスタートから半年 理想を追ったら資産が半分に⁉長期投資で大失敗しないために

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月29日 12時0分

(写真はイメージです/PIXTA)

新NISAスタートから6ヵ月が経過しようとしている。これまでの運用成績は概ね良好とみられるが、米大統領選挙を控えるなど、株式市場は不安定な状況が続きそうだ。一般の長期投資家はどのように振る舞えばよいのだろうか。ニッセイ基礎研究所の井出真吾氏が解説する。

1―サマリー

新NISAスタートから半年が過ぎようとしている。これまでの運用成績は概ね良好とみられるが、日米欧金融政策が転換期にあるうえ11月には米大統領選挙も控える。地政学リスクが再び市場を揺さぶる可能性も否定できない。株式市場のボラティリティ(変動率)は高い状態が続きそうだが、一般の長期投資家はどのように振る舞えばよいのだろうか。過去データで検証した。

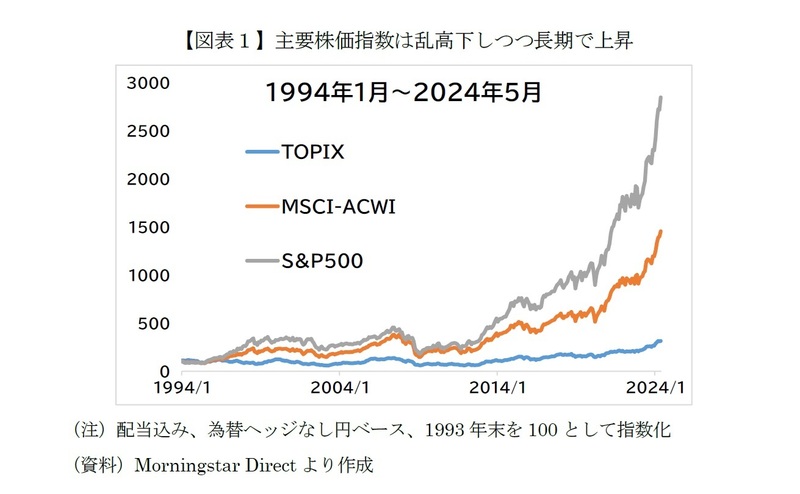

2―長期では上昇も、短期的には乱高下を繰り返した

はじめに、主要な株価指数(配当込み)の長期パフォーマンスを確認しておこう。1994年1月~2024年5月の30年5ヵ月間でTOPIX(東証株価指数)は約3.2倍(年率リターン3.9%)、MSCI-ACWI(全世界株式)は約14.5倍(同9.2%)、S&P500は約28.5倍(同11.6%)になった。

長期では上昇したものの、ITバブル崩壊(2000年)、リーマンショック(2008年)、チャイナショック(2015年)、コロナショック(2020年)のときは株価が大幅に下落した。ほかにも短期的に株価が急落する場面は何度もあった。反面、アベノミクス初期や24年1月~2月のように短期間で大きく上昇したことも数え切れないほどある。

分析対象とした365ヵ月のうち、1ヵ月間に10%以上上昇または下落した月数を数えると(図表2)、10%以上上昇した月は3指数とも10回以上、10%以上下落した月は7~11回だ。

ちなみに現在の日経平均株価を3万9,000円として、これが10%上昇すると4万2,900円だ。24年3月につけた史上最高値4万888円(終値ベース)を2,000円以上も上回る。1ヵ月間で10%の上昇がどのくらい大きいかイメージが湧くだろう。

3―過去の急落、大相場

今後も長期的な上昇は期待できても短期的には乱高下を繰り返すのが株価指数の特性なので、長期の投資家といえども「急落を避けたい」のと同時に、「大相場(急上昇)を取り逃したくない」と考えるかもしれない。

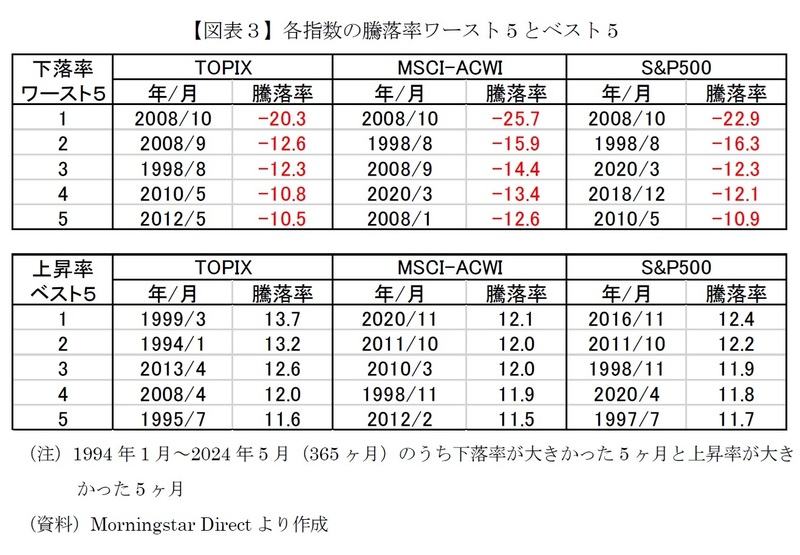

では、過去の急落や大相場の騰落率はどのくらいだったのだろうか。1994年1月~2024年5月の365ヵ月のうち、各指数の下落率が大きかった5ヵ月(ワースト5)と上昇率が大きかった5ヵ月(ベスト5)を図表3に示す。

下落率が最も大きかったのは3指数共通で、リーマンショックで株価が急落した2008年10月だ。いずれも下落率が20%を超え、ヘッジファンドなど投資のプロから初心者まで多くの投資家が株式を“投げ売り”した様子がうかがえる。2位から5位までの下落率も全て10%超だった。やはり急落を避けたいと誰もが思うだろう。

一方、上昇率が最も大きかった時期は指数によって異なるが、上昇率は12%~13%程度で、5位までも全て11%超の上昇だった。月間11%超は先ほどの日経平均の例よりも高い上昇率で、このような大相場は取り逃したくない。

4―急落を避けろ!大相場を逃すな!

うまいこと急落を避けることができた場合や、逆に大相場を取り逃した場合に投資成果にどのくらい違いが出たか試算してみよう。具体的には1993年末に各々の指数に100万円投資し、騰落率ワースト5やベスト5の1ヵ月間は現金化(直前に投資資産を全て売却し、当月末に再び全額投資)した場合と、途中で現金化せず保有し続けた場合とを比較する(税金や手数料は考慮しない)。

結果は図表4のとおりだ。TOPIXのケースでは、①急落を避けた場合の24年5月末時点の資産額を100とすると、②途中で現金化せず保有し続けた場合は49、③大相場を逃した場合は27にとどまった。

つまり、途中で売買せず保有し続けた場合と比べて、365ヵ月のうちたった5回の急落をタイミングよく回避できたら資産額は2倍以上になったわけだ。MSCI-ACWIやS&P500のケースではもっと違いが大きく、急落を避けることがより重要だったことになる。

一方、365ヵ月のうちたった5回の大相場を取り逃がすと、保有し続けた場合の半分程度になってしまった。急落を避けることも大事だが、大相場を取り逃がさないことも同じように重要なことがわかる。

なおグラフには載せていないが、「急落を回避しつつ大相場も取り逃した場合(ワースト5とベスト5の両方とも現金化した場合)」の資産額はTOPIX=55、MSCI-ACWI=57、S&P500=57となった。いずれも「保有し続けた場合」より資産額が多いことから、大相場を取り逃さないことよりも急落を回避するほうが効果的といえる。

5―100点を目指すと20点~30点に終わる可能性も

さて、ここまでの内容は過去のデータから検証した「事実」だ。今後も株価指数は短期的な急落や急上昇を繰り返すはずで、投資を続ける中で30年間に5回あるかどうかの急落を避けると同時に急上昇を取り逃がさなければ、投資成果は格段に上がるだろう。

だが、株価急落や急上昇を正確に予見できるだろうか。常に市場をモニターしているプロの投資家でも難しいのだから、仕事・育児・家事等に忙しい一般の投資家がピンポイントで急落を回避するのは至難の業だろう。

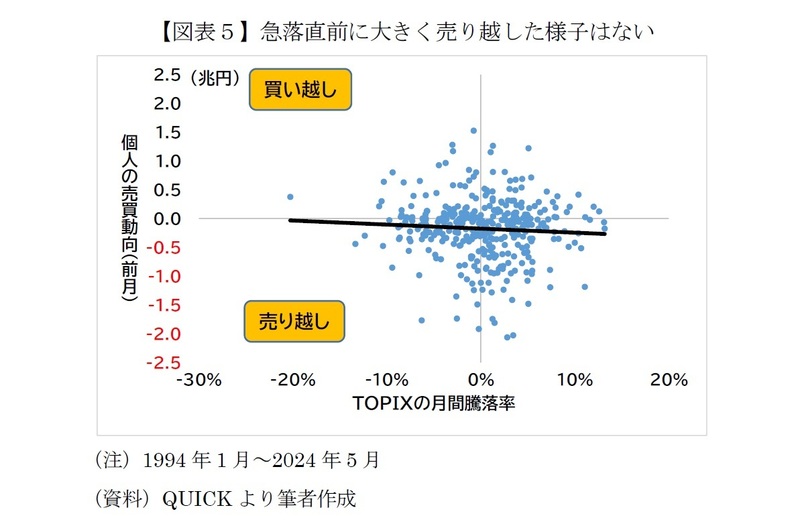

実際、TOPIXの月間騰落率と前月の個人投資家の売買動向をみると(図表5)、株価が急落する直前に個人が大きく売り越した様子はない。同様に、大幅上昇の直前に大きく買い越したわけでもない。急落を回避したりタイミングよく大相場に乗ったりした投資家も中にはいると思うが、平均的には急落や急上昇に合わせて上手く売買できたという事実はないようだ。

悩ましいのは、急落を予測して現金化した直後に株価が急上昇するケースだ。一旦現金化した資金を株価が急上昇した後に再び投資するのは相当な勇気がいる。「下がったら買おう」と思っても、結局は急上昇前の水準まで下がらず収益機会を逃すこともある。これを繰り返した場合の資産額は、図表4の「③ベスト5取り逃し」のように「②全期間保有」の半分程度になってしまい、資産形成計画すら狂ってしまうかもしれない。

長期的には上昇が期待できると考えるなら、いつか来る株価急落を覚悟のうえで保有し続け、結果的に大相場も逃さない投資スタイルが現実的だろう。100点満点は狙えなくても50点くらいを取れれば預貯金よりも高い利回りを確保でき、恐らくインフレにも負けないはずだ。

もちろん「自分は急落する前に現金化できるし、大相場が来る前に売らない自信がある」という人は、自己責任で100点満点を目指しても構わない。投資は個々人の自由なのだから。

外部リンク

- 世帯年収3,000万円の40代夫婦、品川区に買った高級マンションを巡って大モメ…離婚調停を長引かせないために「最初にやるべきだったこと」【持ち家離婚カウンセラーが助言】

- マイナス金利解除で「家を失う夫婦」続出か…世帯年収1,320万円の30代パワーカップル、念願のマイホーム購入→3年後に絶体絶命「売るしかない」【FPが解説】

- 年収1,500万円の40代パワーカップル「タワマンに夢見た幸せ生活」が崩壊…妻を激怒させた「ママ友の非常識」

- 世帯年収3,000万円の40代パワーカップル…大阪で思い切って買った「1億円超のタワマン」が“高すぎる勉強代”となったワケ【FPが解説】

- 税務調査官から依頼される「一筆」に応じてはいけない理由

この記事に関連するニュース

-

米国株は調整モード:AI革命進展と円安トレンドを軽視せず(香川睦)

トウシル / 2024年6月28日 7時0分

-

投資初心者なら知っておくべき!株価の下落相場を乗り切るための4つの手法

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月26日 11時0分

-

次の景気後退はいつ?日本株投資で勝つための「景気1サイクル投資」(窪田真之)

トウシル / 2024年6月18日 7時0分

-

「日経平均4万円台」はまぐれではない…「金利のある世界」が日本株にとって追い風になるこれだけの理由

プレジデントオンライン / 2024年6月17日 10時15分

-

【新NISA】「人気だから」投資すると思わぬリスクの可能性も…全世界株、米国株、高配当株ファンドはどう違う?

MONEYPLUS / 2024年6月3日 11時30分

ランキング

-

1関東「気動車王国」の離れ小島路線が面白い! 不思議な“右ハンドル”車両 3駅の路線に“スゴイ密度”であるものとは?

乗りものニュース / 2024年6月29日 15時12分

-

2意外な面倒さも? 財布いらずの「スマート支払い」、店側はどう思っているのか

ITmedia ビジネスオンライン / 2024年6月30日 8時10分

-

3ウイスキーが「おじさんのお酒」から激変したワケ 市場復活に導いたサントリーのハイボール秘話

東洋経済オンライン / 2024年6月30日 8時20分

-

4「押しボタン式信号」なぜ“押してすぐ青”にならないケースが? 納得の理由があった!

乗りものニュース / 2024年6月29日 16時42分

-

5アングル:生成AI普及、拒絶と有効利用の間で揺れる欧州コミック業界

ロイター / 2024年6月30日 7時54分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください