【37年半ぶりの高値更新】再び「1ドル160円台」へ突入したが…国際金融アナリストが「近いうちに米ドル安・円高に向かう」と予想するワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 10時15分

(※画像はイメージです/PIXTA)

4月末の高値の160円を更新し、1986年12月以来の水準まで上昇した「米ドル/円」。しかしながら、このままこの「歴史的円安」が進行するかについては、マネックス証券・チーフFXコンサルタントの吉田恒氏は疑問を呈しています。今週の相場の展開予測とあわせて、詳しく見ていきましょう。

7月の「FX投資戦略」ポイント

〈ポイント〉 ・米ドル/円は、この間の高値の160円を更新、1986年12月以来の水準まで上昇。 ・ただし、この米ドル高・円安の主導役である投機筋の米ドル買い・円売りも、あるデータでは、過去最高規模に拡大するなど「行き過ぎ」懸念が強くなっている可能性あり。 ・投機筋の米ドル買い・円売り余力も限られ、日本の通貨当局の為替介入などのきっかけ次第では、ポジション調整から米ドル安・円高に戻す可能性もありそう。今月の米ドル/円は155~163円で予想。

6月の振り返り=米ドル/円は 1986年12月以来の高値に上昇

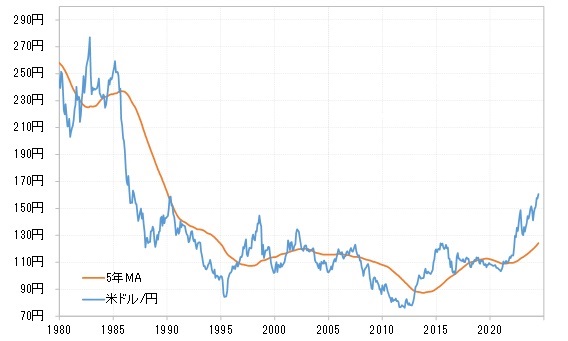

6月の米ドル/円は、この間の高値「160円」を更新しました。これを受けて、1990年の高値も更新し、1986年12月以来、なんと約37年ぶりの高水準に達しました(図表1参照)。

1990年以前の米ドル/円の高値は、1985年のいわゆる「プラザ合意」を受け、米ドルの実質的な「切り下げ」が実施される前の250円程度になります。ということは、1990年の高値を更新したことで、米ドル/円は「250円」を目指す、新たな大幅上昇ステージに入ったということでしょうか?

ここで、「プラザ合意」について、少しだけ確認しておきます。1985年にかけて、当時の米レーガン政権の「強い米国」「強い米ドル」政策に伴う「ビナイン・ネグレクト(優雅なる黙認)」と呼ばれた、米ドル高放置政策のもと、極端に行き過ぎた米ドル高が広がりました。

しかし、米国における財政と経常の「双子の赤字」が拡大するなかで、そのような米ドル高の維持は困難となり、「G5」と呼ばれた、当時の先進5ヵ国の財務相と中央銀行総裁が、NYのプラザ・ホテルで秘密裏に会合し、米ドルの実質的な「大幅切り下げ」で緊急合意した―。それが「プラザ合意」でした。

米ドル/円はその後、2011年には、75円まで下落しました。その米ドル安・円高の流れの始まりが「プラザ合意」だった、というのが一般的な認識でしょう。その「プラザ円高」後の戻り安値が、1990年の160円だったわけです。それを更新したということは、「プラザ円高」の全値戻し、すなわち「250円」の米ドル高・円安へ戻る動きが始まったといった意味になるのでしょうか?

このまま「1ドル=250円」へと向かっていくのか

のちに振り返ると、そのようになっている可能性はあるかもしれません。ただし、このまま、160円の次の大台である170円も超え、大きく円高に戻すことなく、200円、さらに「プラザ円高」の全値戻し、250円へと向かう可能性は考えにくいでしょう。

例えば、1990年の160円は、5年MA(移動平均線)を小幅に上回ったにすぎませんでした。そして、1985年の250円ですら、5年MAを1割程度上回ったにすぎませんでした。これに対して、足下で160円を超えてきた米ドル/円は、すでに5年MAを3割近くも上回っています(図表2参照)。

1980年以降に、米ドル/円が5年MAを3割以上上回ったのは、3回しかありません。すなわち、すでに足下でも米ドル/円は、循環的な高値の限界圏にありそうです。仮に、当面において、170円まで上昇する場合、それは、5年MAを35%以上も上回る計算となります。それは、1980年以降でも未体験の事態です。

要するに、これまでに経験したことがないほどに、米ドル/円が「上がり過ぎ」拡大に向かわない限り、170円を目指すことにはならないと考えられます。

以上のように、1990年の高値を超え、1986年以来約37年ぶりの水準まで上昇してきた米ドル/円ですが、このままさらなる上昇が続くのは、そう簡単ではない可能性があります。その理由とは何か?

米ドル円がこのまま上昇を続ける可能性は低い?

米ドル/円は、これまで見てきたように、約37年ぶりの高値まで上昇してきましたが、それは、2023年までとは異なり、日米金利差からは大きくかい離したものでした(図表3参照)。

この日米金利差からかい離した、米ドル高・円安をもたらしたのは何でしょうか?

それについては、投機筋の円売り急増の影響がありそうでした。短期売買を行う投機筋からすると、日米10年債利回り差の「円劣位」が3%以上もあるなかでは、それが少し縮小しても、円買いには不利、円売りに有利な状況には変わりません。そして、そういった状況が長期化し、日米金利差の変化に関わらない「投機筋の円売り」が続いたことで、日米金利差からかい離した円安が広がった可能性があります。

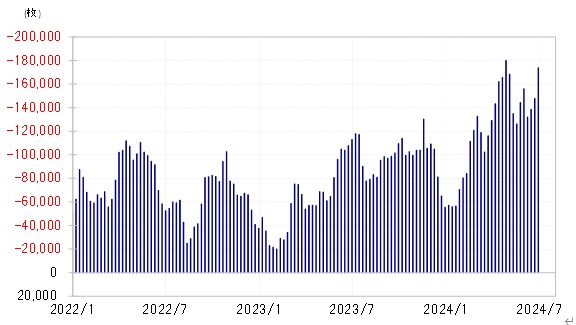

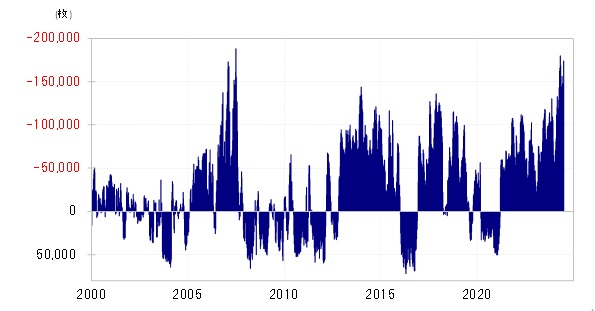

以上のように、1990年の高値を更新した米ドル/円ですが、さらにどこまで広がるかを考えるうえで注目されるのは、投機的円売りがどこまで続くか、ということではないでしょうか。

投機筋の円ポジションは、CFTC統計の投機筋の円売り越しが、先週にかけて17.3万枚まで拡大しました。2022年4月や2006年7月に記録した18万枚程度の過去最高値に、ほぼ肩を並べたといってよいでしょう(図表4、5参照)。

以上のように、米ドルとそれ以外の通貨に対して、円安がさらにどれだけ続くかの鍵になる、金利差の大幅な「円劣位」を拠り所とした投機筋の円売りは、すでに過去最高規模に達した可能性があるといえます。ということは、さらなる米ドル買い・円売りにおいて、おのずと限界があると考えられます。

7月の注目点=月末に日米の金融政策決定会合

7月は、月末に日米の金融政策決定会合が予定されています。それらをにらみながら、160円台に突入した米ドル高・円安は、さらに続くことになるのでしょうか?

ここまで見てきたように、現在の米ドル高・円安の「主導役」と考えられる、投機筋による米ドル買い・円売りも、「行き過ぎ」懸念が強くなっている可能性があることから、さらなる米ドル高・円安も限られ、日本の通貨当局の為替介入などのきっかけ次第では、ポジション調整から、米ドル安・円高に戻す可能性も考えられます。

以上を踏まえ、7月の米ドル/円は、155~163円で予想します。

吉田 恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

外部リンク

この記事に関連するニュース

-

為替介入への警戒高まる 37年半ぶり1ドル161円台【Bizスクエア】

TBS NEWS DIG Powered by JNN / 2024年7月3日 6時0分

-

米ドル=円「1ドル160円」に再び接近…現実味を帯びる「3度目の介入」のタイミングは?【為替のプロが考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月25日 10時15分

-

「投機的円売り」はいよいよ〈限界〉か…日銀会合後の円売りの“行き詰まり”がもたらす「新たな局面」【為替のプロが考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月18日 10時15分

-

投機筋に大ダメージ!?…先週発生した〈メキシコペソ大暴落〉が「米ドル=円」に与える影響【為替のプロが考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月11日 10時15分

-

“歴史的円安”が異例の長期化…「1ドル=160円」の再来はあり得るのか→為替のプロの回答

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月4日 10時15分

ランキング

-

120年ぶりの新紙幣に期待と困惑 “完全キャッシュレス”に移行の店舗も

日テレNEWS NNN / 2024年7月2日 22時4分

-

2小田急線「都会にある秘境駅」が利用者数の最下位から脱出!超巨大ターミナルから「わずか700m」

乗りものニュース / 2024年7月1日 14時42分

-

3メルカリの「単発バイトアプリ」利用者伸ばす世相 「何が利点なのか」利用者と店舗の声を聞いた

東洋経済オンライン / 2024年7月3日 13時30分

-

4「新札ゲットできました」新紙幣求め銀行やATMに行列 導入の狙いは「偽造防止の強化」と「使いやすさ向上」 1万円札は渋沢栄一 5000円札は津田梅子 1000円札は北里柴三郎

TBS NEWS DIG Powered by JNN / 2024年7月3日 12時8分

-

5「7月3日の新紙幣発行」で消費活動に一部支障も? 新紙幣関連の詐欺・トラブルにも要注意

東洋経済オンライン / 2024年7月2日 8時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください