「会社員は退職金があって羨ましい」と嘆く“ひとり社長”必見…節税しながら退職金を自分で準備できる「見逃せない制度」とは【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月5日 11時45分

会社に所属せず、ひとりで働いている人には退職金がありません。しかし、そういった人のために退職金の代わりになるお得な制度が存在するのをご存じでしょうか。それが「小規模企業共済」です。本記事では、『【超完全版】マンガでわかる 手取り倍増!ひとり社長の世界一ゆるい節税』(KADOKAWA)より一部抜粋・編集して、著者のはたけ氏・なちぼぅ★氏が、ひとり社長だったらぜひ活用を検討したい、小規模企業共済の仕組みについて詳しく解説します。

Q.ひとり社長が退職金の準備のために使える制度はある?

A.小規模企業共済で節税しながら退職金を準備

・掛金は年84万円まで控除対象

・退職金または年金として受け取る

・受け取り時の控除も大きい

節税しながら退職金を準備できる

税金に関する法律や制度には、ひとり社長の事業を成長させたり、引退後に向けた資産形成を支援したりするものが数多くあります。また、その中には節税効果がある制度もあります。

その1つが「小規模企業共済」です。小規模企業共済は、その名の通り小規模な事業者(原則として個人事業主および従業員数20人以下の会社の役員)を対象としています。また、商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)、弁護士法人、税理士法人等の士業法人(従業員数5人まで)が加入の要件となっています。

小規模企業共済はこうした小規模事業者の退職後の生活の安定を図るために設けられた退職金制度です。ひとり社長は一般企業に勤める人と比べて社会保障の恩恵を受けにくいため、小規模企業共済が経営者の退職金準備や資産形成の手段として機能することにより、そのような制度上の不備を補てんしています。

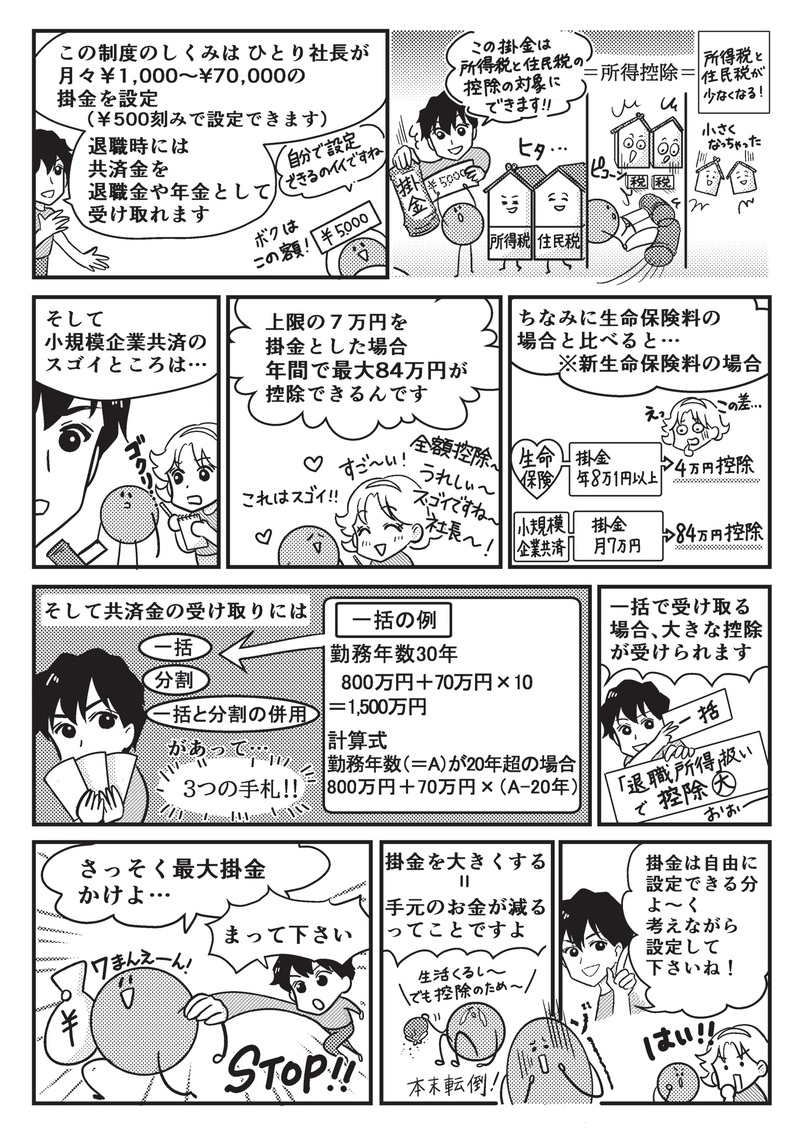

制度の仕組みとしては、ひとり社長が月々1,000円~7万円の掛金を設定(500円刻みで設定)し、退職時に共済金を退職金や年金として受け取るものになっています。

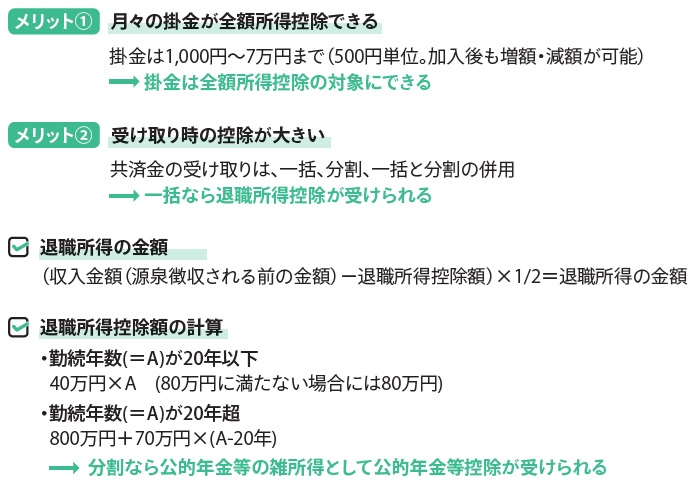

掛金が全額所得控除になり受け取る際の控除も大きい

節税メリットを見ると、まず掛金は所得税と住民税の控除の対象にできます。ひとり社長が自分の手取りから出した掛金は小規模企業共済等掛金控除として社会保険料控除や生命保険料控除などと同じ所得控除になり、所得税と住民税が少なくなります[図表1]。

生命保険料は新生命保険料の場合、年80,001円以上かけても4万円の控除が上限(住民税の上限は2.8万円)ですが、小規模企業共済は掛金全額、つまり上限の月7万円を掛金とした場合は年間で最大84万円が控除できます。

また、共済金の受け取りは一括、分割、一括と分割の併用を選択でき、一括で受け取る場合は退職所得の扱いとなります。退職所得は控除が大きく、例えば、勤続年数が20年超であれば、800万円と20年を超えた年数×70万円の控除が受けられます。

さらに、退職金から控除を引いた金額を半分にした金額が課税対象になるため、数千万円の退職金にならない限り税金がかかることはほとんどありません。

分割で受け取る場合は年金のように公的年金等の雑所得となり、やはり大きな控除が受けられます。

▲退職所得の金額

(収入金額(源泉徴収される前の金額)-退職所得控除額)×1/2=退職所得の金額

▲退職所得控除額の計算

勤続年数(=A)が20年以下

40万円×A(80万円に満たない場合には80万円)

勤続年数(=A)が20年超

800万円+70万円×(A-20年)

→分割公的年金等の雑所得として公的年金等控除が受けられる

資金状況に応じて掛金を調整できる

小規模企業共済で所得控除を受けられるのは節税の大きなメリットです。ただし、注意点もあります。

まずは掛金(控除額)を大きくするほど手元に残るお金が一時的に少なくなることです。手元のお金が減ると生活費や娯楽費にあてられる金額が少なくなり、現役時代の生活を十分に楽しめない恐れがあります。

また、20年以内に解約すると元本割れします。小規模企業共済をスタートさせたら、月々の掛金によって長期的に手元のお金が減ることを前提に考える必要があります。

これらのデメリットへの対策として、手元のお金を増やしたい場合には掛金を減額することができます。掛金は500円単位で自由に減額(増額も)できるため、手元の資金が必要なときには最低金額の1,000円に減らすことで対応できます。

なお、生活費や娯楽費以外で資金不足となった場合は、解約しなくても制度からの貸付を利用できます。貸付にかかる金利は年0.9%〜1.5%と低く設定されており、売上が一時的に減少したり、病気で入院したり、事業拡大の資金が必要になったときなども資金難に陥るリスクは低く抑えられます。

【ひとことポイント!】

掛金の拠出で長期的に手元のお金が減るため、生活費や娯楽費

を踏まえて掛金を設定しよう!

はたけ 個人専門税理士/ビジネス系インフルエンサー

なちぼぅ★ 漫画家

外部リンク

この記事に関連するニュース

-

iDeCoに興味がありましたが、受け取るときに税金がかかると聞きました。それでも節税になるってどういうことでしょうか?

ファイナンシャルフィールド / 2024年7月3日 8時10分

-

今の時代、退職金で「1000万円」貰うことができれば十分でしょうか…。また、それだけの金額を貰うにはどれだけ働く必要がありますか?

ファイナンシャルフィールド / 2024年6月30日 10時10分

-

勤続2年ですが退職予定です。3年に満たない場合は退職金が支給されないと聞いたことがありますが本当ですか?

ファイナンシャルフィールド / 2024年6月22日 12時40分

-

中小企業と大手企業では年収が同じでも「年金が異なる」と聞きました。これって本当ですか?

ファイナンシャルフィールド / 2024年6月14日 23時10分

-

余計な税金は払いたくないんです…年収720万円・59歳“定年直前”サラリーマンの切実な悩み【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月13日 11時15分

ランキング

-

1【ダイソー】人気爆発で品薄だけど…「スイカバー」が作れるシロップはコスパ最高! 作って食べてみた

オールアバウト / 2024年7月4日 21時15分

-

2なぜ免許証とマイナカード「24年度末」までに一体化? 紛失したら運転できない? 国民にメリットあるのか

くるまのニュース / 2024年7月4日 9時10分

-

3スーパーでまとめ買いしたお肉→「そのまま冷凍庫」はNG!?理由に「知らんかった」ネット驚愕 ニチレイフーズオススメの方法は

まいどなニュース / 2024年7月3日 12時8分

-

4「知らないとヤバい…免許返すべき?」 道路にある「謎の斜線ゾーン」通って良い? どんな意味ある? 元警察官が解説

くるまのニュース / 2024年7月5日 9時10分

-

5寝るときにエアコンが欠かせません。電気代が安いのは「冷房」と「ドライ」どちらでしょうか?

ファイナンシャルフィールド / 2024年7月4日 2時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください