年収550万円の37歳女性、乳がん罹患で「医療保険」の給付金34万円に安堵も…4年後に転移。にわかに信じがたい「保険会社からのひと言」【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月11日 11時45分

(※写真はイメージです/PIXTA)

30代で大きく上昇し始める、乳がんリスク。備えとして保険への加入を考える人も多いでしょう。しかし、保険選びを誤り後々後悔する人も少なくないようで……。本記事では4年前に乳がんの診断を受けた沢田さん(仮名)の事例とともに、医療保険の落とし穴について、株式会社ライフヴィジョン代表取締役のCFP谷藤淳一氏が解説します。

保険選びを後悔

東京都杉並区在住、東京都内信用金庫勤務の会社員で年収550万円、41歳の沢田香織さん(仮名)。沢田さんは4年前、早期乳がんの診断を受け、入院・手術。以降経過をみていましたが、3ヵ月前に肺への転移が発覚。そこから3週間に1回の通院で抗がん剤治療を受けてきました。

そしてさきほど数回分の治療について、加入していた保険の請求を行ったのですが、加入中の保険からは給付金を受け取れないことがわかり、衝撃を受けました。

ただ冷静になってみるとなにか問題があったわけではなく、自分の保険選びが不適切であったことを知り、選んだ保険をいま後悔しています。

初めてのがんでは『がんに手厚い』を実感

沢田さんは35歳のとき、会社の健康診断時に乳がん検診を初めて受けました。これは自分の意思というよりは、仲のよい同期社員数名が受けるということで、それに合わせて沢田さんも念のため受けておこうと思ってのことでした。その同期社員から30代後半から乳がんのリスクが上昇すること、だから乳がん検診と同時に医療保険やがん保険にも加入していることを聞かされ、保険に未加入であった沢田さんも保険について考えるように。

同期社員は医療保険とがん保険に加入しているといっていましたが、2つも保険に加入して毎月の経済的負担が増えるのは嫌だとも感じていた沢田さん。そんな思いからインターネットで情報を集めていたところ、バナー広告に『がんに手厚い医療保険』というキャッチコピーを発見しました。

あらゆるけが・病気の入院・手術の備えになっていて、さらにがんだけ手厚い保障になっている。しかも保険料試算を行うと4,000円程度で毎月の負担も予算内、「これなら一石二鳥だわ」と沢田さんは早速インターネットで以下の保障内容の保険加入手続きを行いました。

■けが・病気での入院:1日あたり1万円保障 ■がんでの入院 :1日あたり2万円保障 ■けが・病気での手術:1回あたり10万円保障 ■がんでの手術 :1回あたり20万円保障それから2年後。再び受けた乳がん検診で沢田さんに早期の乳がんが発覚、入院をして手術を受けることになりました。一週間の入院で手術は無事に終了、幸いがんの転移もなく、その後は経過観察に。がんの入院なので「お金が100万円以上かかるのでは?」と、入院費用を心配していましたが、事前に案内を受けた高額療養費を申請したところ自己負担額は約10万円。想像以上に安くて安心しました。

そしてその後加入していた『がんに手厚い医療保険』の請求をしたところ、なんと34万円も受け取れることが判明。それほど深く吟味せずに『がんに手厚い』で選んだ保険でしたが、大正解だったと沢田さんは感じました。

がん転移時に「支払対象外」の衝撃

その後は特になにもなく日常を過ごしていた沢田さんですが、3ヵ月前の定期検査でがんの肺への転移が発覚しました。今回は入院不要で、3週間に1回通院し、抗がん剤治療を受けることに。仕事はこれまでどおり続けられるということでその点はひと安心。がんが消えることを信じ治療を開始しました。

費用は1回の治療で約4万円、払えない額ではないですが長く続けばそれなりの出費です。ただ沢田さんは加入していた「がんに手厚い医療保険」があったので、経済的な不安は感じていませんでした。

3回目の治療を昨日受けた沢田さん、過去3回分の治療についての請求をしようと保険会社コールセンターに電話をしたのですが、そこで驚きの回答が……「今回の治療はお支払対象外です」。

がんの『入院・手術』に手厚い医療保険

沢田さんはすぐには信じられず、理由を尋ねると「沢田様の保障はがんの入院・手術が対象、今回は通院での抗がん剤治療のため対象外になります」という回答が。

沢田さんは手元の保障内容に目をやると確かにいわれたとおり。ほかのけが・病気では、入院1日当たり1万円、手術で10万円のところ、がんでは2倍の金額ですが、対象はあくまで入院と手術。がんの『入院・手術』に手厚い保険であるということをこのときに実感しました。

想像できなかった長期通院でのがん治療

沢田さんは保険検討の際、仲のよい同期社員が医療保険とがん保険に加入していることを聞きましたが、2つも保険に加入することはもったいないと感じました。そんなときに見つけたインターネット上の広告の『がんに手厚い医療保険』。あらゆるけが・病気の入院・手術が基本保障で、がんのときには金額が2倍で出るという保障内容を確認。「がんになったらふつう入院して手術するでしょ……」と思った沢田さん、この保険がとてもお得でいい保険と感じ契約をしました。

ところが実際乳がんに罹患したいま、通院で薬の治療を受けています。しかも主治医からは効果がある限り、続けていくとのこと。

自分の保険選択が間違っていたのかどうか気になった沢田さん、インターネットで『がん治療 通院 がんに手厚い医療保険』というキーワード検索で出てきたサイトをいくつかみてみました。

するとそのなかには『選んではいけないがんに手厚い医療保険』といったタイトルのコラムがあり、そこには『がんの◯◯に手厚いのか注意』『がんの入院・手術に手厚いものが多いが、がん治療でお金が大きく掛かるのは、抗がん剤治療などで通院が長期化した場合』といった内容が書かれており、まさにいま、沢田さんが直面している状態に対する注意喚起が。

沢田さんは保険検討時にお店などで相談することが面倒で、インターネット上の情報で安易に決めてしまったことを悔やんでいます。

支払対象外を招く不適切な保険選び

乳がんに備えたいために『がんに手厚い医療保険』に加入していた今回の事例の沢田さん。がんが転移して長期の通院治療で治療費などのお金が掛かり続けるシナリオになったときに加入していた保険は『支払対象外』。起きてはならない事態を招いてしまいましたが、なぜこのようなことになってしまったのでしょうか。

原因のひとつとして考えられるのが『不適切な保険選択』です。これは備える対象(目的)と選ぶ保険のミスマッチのことをいいます。沢田さんが選択した『がんに手厚い医療保険』ですが、医療保険はあくまで『入院・手術の保険』です。もちろんがんも対象でがんのときには受け取れる額が大きくなっているのですが、医療保険でがんの備えをすることには怖さもあります。

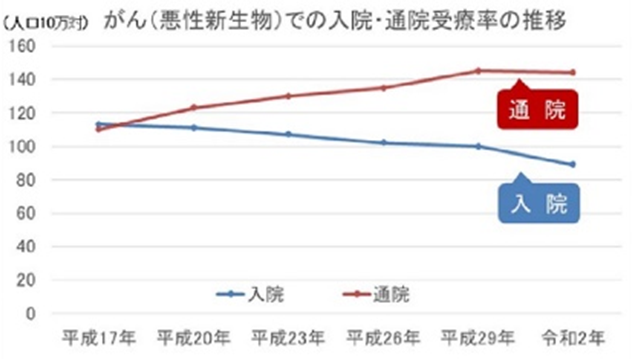

がん治療における入通院比率

がんの標準的な治療においては、

(1)手術 (2)放射線 (3)抗がん剤の3つが3大治療といわれています。(1)は入院を伴って行うことが一般的ですが、(2)と(3)に関しては現在、通院で行うことが多くなっています。ちなみにがん治療全体での入通院比率は図表のとおりです。

グラフにあるとおり、20年前には入通院の比率は同じくらいでしたが、近ごろは通院比率のほうが高くなっています。先ほど述べたとおり医療保険は『入院・手術の保険』で、先ほどの3大治療のうちのひとつだけをカバーする保険ということわかります。

がん治療への備えががん保険

一方、がん保険というがん専用の保険がありますが、こちらはがん治療全般への保険になります。入院・手術はもちろんですが、長期の通院治療で治療費の累計額が大きくなってしまうケースに備える保険といえます。

まさに今回の事例の沢田さんに訪れたシナリオに対して経済的な備えになる保険種類です。医療保険とがん保険、どちらも医療系の保険なので違いがわかりづらいですがこのような違いがあり、保険加入する際にはこの違いを押さえたうえで、自分が保険加入する目的に照らして相応しいほうを選ぶ必要があります。

適切な保険選択のため、専門家に相談を

がんが気になったから保険加入を考える人も少なくないと思いますが、その際にとても大切なことがあります。それは保険よりも先に、まずがんという病気の特徴、そして最新のがん治療の実態を知ることです。備える対象であるがんを正しくしならなければ、それに対する相応しい(適切な)保険選択をすることはできません。

そういった意味で、もし自分自身でがんを正しく理解することが難しい場合には、がんとがんの保険を熟知した専門家に相談することをお勧めします。

谷藤 淳一

株式会社ライフヴィジョン

代表取締役

外部リンク

この記事に関連するニュース

-

乳がんとお金(3)抗がん剤の有効性を調べる遺伝子検査で13万円

日刊ゲンダイDIGITAL / 2024年7月11日 9時26分

-

医療保険、がん保険は必要ないが…民間保険不要派のFPが「これは例外」としてお勧めする"3つの保険"

プレジデントオンライン / 2024年7月11日 9時15分

-

「医療保険について考えよう【後編】」お金の教科書Vol.47 #お金の基本

ananweb / 2024年7月10日 19時0分

-

日帰りや検査入院でも対象になる可能性も…医療保険の給付金請求漏れはありませんか?

MONEYPLUS / 2024年6月30日 11時30分

-

「公務員だから医療保険には入っていない」という友人。会社員より医療費が安いのでしょうか?

ファイナンシャルフィールド / 2024年6月20日 2時50分

ランキング

-

1iPhoneの「ホームボタン」が消えていく深い意味 「心の支え」だった人はどうすればいいのか?

東洋経済オンライン / 2024年7月16日 13時0分

-

2「離職率が低い大企業ランキング」トップ100社 単独従業員が1000人以上の会社を対象に調査

東洋経済オンライン / 2024年7月16日 6時0分

-

3「日本でしか手に入らない」カレーパン、なぜ外国人観光客に人気? チーズ入りカレーパンに「私の心臓は高鳴った」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月15日 22時0分

-

417年ぶり消費増税、強気の「展望リポート」に3人反対=14年上半期・日銀議事録

ロイター / 2024年7月16日 9時8分

-

5中国は不動産バブル崩壊で「未完成ビル」と「売れ残り住宅」の山→政府当局が打ち出した“支援策”の裏にひそむ「重大な懸念点」【現地駐在員が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月15日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください