日本と中国の類似点…「不動産バブル」を引き起こした“黒幕”の正体【経済の専門家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月10日 11時15分

(※写真はイメージです/PIXTA)

新型コロナウイルスをきっかけに崩壊が始まったといわれる「中国不動産バブル」。経済の専門家で株式会社武者リサーチ代表の武者陵司氏は、かつて同じようにバブル崩壊を経験した日本といまの中国に「3つの類似点」と「4つの相違点」がみられるといいます。その根拠について、本記事で詳しくみていきましょう。

日本と中国のあいだにある「3つ」の類似性

日中バブルの背景にある、「米国ドル」の垂れ流し

日本の過去と現在の中国には3つの顕著な類似性がある。

第1のもっとも大事な類似性は、日中の顕著な経済発展とバブル形成の根本に米国のドル垂れ流しとその結果としての対外経常黒字の急増があったことである。

第2に日本も中国もこの巨額の余剰資金を国内需要喚起に回すことに失敗し、不動産バブルを引き起こした。

第3に米国は日本と中国が浴したこの国際分業上の優位性を突然奪い去った。日本に対しては日本バッシング、超円高で、中国に対しては関税引き上げ、輸出規制などで。

日中の経済発展とバブルの生成はまったく自生的なものではなく、根本は米国主導の国際通貨体制に起因するとの理解が重要である。つまり1971年のニクソンショックによりドルが金の縛りを脱したことにより、米国は対外債務を激増させ、まず日本からそして最後には中国から巨額の輸入を行った。

それは日本や中国の経済発展の原動力となったが、日中において大幅な対外黒字、巨額の余剰資金をもたらした。

「ニクソンショック」がもたらした米国の巨額債務

ニクソンショックとはドル金交換の停止である。基軸通貨ドルは金の裏付けが失われたことで、当初はドル大暴落の懸念が語られた。しかしドル散布が大規模に行われたにしては、ドルの価値は下落しなかった。

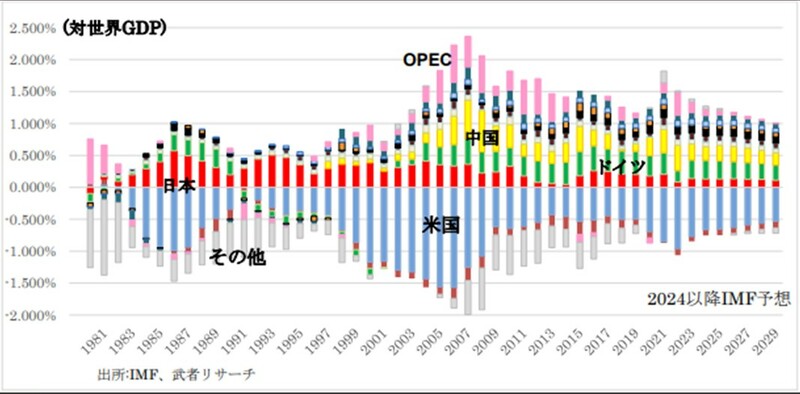

[図表1]は世界のGDPに対する主要国の経常収支比の推移であるが、米国だけが唯一最大の債務国として一手に対外債務を積み上げてきたことが明瞭である。

米国は1980~1990年代には日本の、2005年以降は中国の巨額の対米貿易黒字を指摘し通貨の割安さを非難したが、自身の赤字削減の努力はなされなかった。これはドル基軸通貨体制の下での変動相場制が、米国の不均衡是正にはまったく役立たなかったことを物語る。

米覇権の特権、成長通貨の供給=債務の累増

変動相場とは不均衡是正のメカニズムを内包しているゆえにフェアであると信じられている。

貿易赤字国の通貨は安くなることで赤字が減る、黒字国通貨は強くなることで黒字が減るというメカニズム正当性を人々は受け入れた。赤字国は通貨安になることで、輸入物価が上昇し輸入が減る、また通貨安で競争力が強まることで輸出が増えるという理屈である(黒字国は逆)。

これを根拠として、米国は為替操作の疑いがある主要貿易相手国を監視し、時には制裁を加えてきた。

かつて日本や中国は急激な通貨高を回避するための外貨介入により、米国国債保有を積み上げたが、米国主導の国際世論はそれを為替操作、ダーティフロートと非難した。

しかし過去40年間の歴史的事実は、この論理は米国だけには適用されてこなかったことを示している。本来であれば大赤字国の米国の通貨ドルは急落し、米国の輸入物価が急騰することで輸入に歯止めがかけられなければならなかったが、ドルの下落は限定的で米国の輸入のブレーキにはならなかった。

その結果米国の経常収支赤字は増加し続け、ニクソンショック後50年を経て、世界には巨額の対米債権と、米国の巨額の対外債務が積みあがった。これこそが米国による世界に対する成長通貨ドルの供給そのものであった。

米国による「ドル散布」が世界経済の発展をもたらした

この米国の対外債務の増加、換言すればドルの散布は世界経済にとって好ましい結果をもたらした。

1980~90年代に日本が対米輸出で経済飛躍を遂げ、1990~2000年代には韓国、台湾、香港などのアジアNIESが離陸し、2000年代以降中国経済が高成長を遂げたが、その起点はすべてドルの散布にあったといえる。

中国が世界の製造業生産の4割弱、PC、スマートフォンなどハイテク製品や、ソーラパネル、EVなどのクリーンエネルギー分野では8~6割という高シェアを獲得するというオーバープレゼンスはまさしくニクソンショックの賜物であった。このドルの垂れ流しシステムこそが現代のグローバリゼーションの本質といえる。

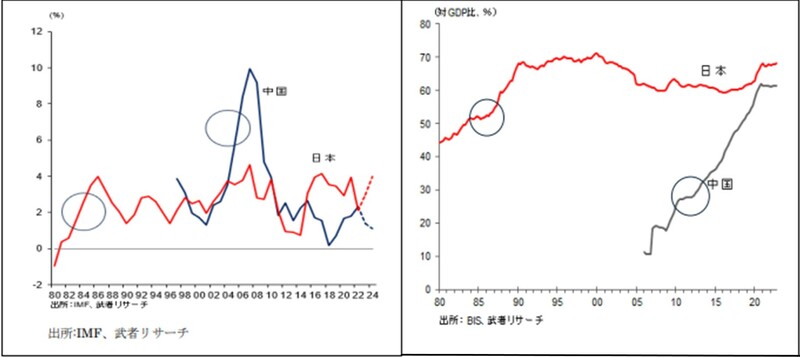

この対外黒字体質の定着、恒常的貯蓄余剰が日中経済に大きなゆがみをもたらした。本来であれば国内需要の増加により対外不均衡が是正されるべきであるのに、短期間での内需拡大は不可能であった。

対米黒字の積み上がりが、日本や中国における通貨の過剰発行をもたらし、その後の不動産バブル形成の原因になったことも銘記されるべきであろう。

日中の対外経常黒字(対GDP)と家計債務(対GDP)の推移を見ると、日本、中国ともに、両者の連動性がうかがわれる。

ドル散布は米国人の生活水準をも押し上げた

ドル散布は米国国内でも機能した。米国の輸入依存度は1970年代初頭のニクソンショックまでは10%にとどまっていたが2010年以降8~9割に達している。かつて衣料品もTVも自動車も大半を国内で作り自給自足体制であった米国経済が大きく開放化されたのである。

これにより太宗の製造業の空洞化か進んだが、それはIT、サービスなど新たな産業と雇用の勃興によりカバーされた。別の観点から見れば、米国製造業の空洞化が米国での産業構造の高度化を推し進めたともいえる。

今年11月の大統領選挙…誰が就任でも「ドル覇権堅持」は必須

米国消費もこれによって増加した。1970年代初頭米国消費のGDPに対する比率は60%であったが50年後の2023年この比率は68%へと大きく上昇した。

安価な輸入品により米国消費者の実質購買力が押し上げられたことが寄与している。この対外債務の積み上げをともなう米国経済の成長と生活水準の向上は健康なものか、持続性があるものかが問われるが、それはドル覇権が維持されるかどうかにかかっているだろう。

米国が積み上げた対外純債務は過去の経常収支赤字額累計で15兆ドル、対外資産負債残高に記録される対外純債務(net international investment Position)では18兆ドルと巨額である。

この返済をただちに迫られればドルは急落し、米国は大インフレに陥る。しかしドル覇権の維持が確かであれば、対米債権はドルという通貨保有であるから、返済を求める必要がなくなる。つまり米国国民の生活水準を維持するためには、ドル覇権を持続することが必須であるという論理が成り立つ。

武者 陵司

株式会社武者リサーチ

代表

外部リンク

この記事に関連するニュース

-

「構造的な円安」で日本経済は甦る

ニューズウィーク日本版 / 2024年7月9日 14時30分

-

日本が「大回復時代」に入ったのは明らか…経済の専門家が〈国内株高の加速〉を予測する“これだけの根拠”

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 10時15分

-

米は債務抑制を、IMFが増税提言 経済成長・インフレ鈍化は評価

ロイター / 2024年6月28日 8時40分

-

米財務省、2023年下半期までの為替報告書を公表、経常収支と貿易黒字理由に日本を監視対象に追加(米国、日本、中国、台湾、シンガポール、マレーシア、ベトナム、ドイツ)

ジェトロ・ビジネス短信 / 2024年6月24日 14時40分

-

「積極財政派」「財政再建派」提言に見る希望と絶望 「PB黒字化目標」に代わる新たな財政政策の指標

東洋経済オンライン / 2024年6月18日 10時0分

ランキング

-

1CoCo壱「わずか3年で3回目の値上げ」は吉と出るか 過去の値上げでは「客離れ」は見られないが…

東洋経済オンライン / 2024年7月16日 17時30分

-

2iPhoneの「ホームボタン」が消えていく深い意味 「心の支え」だった人はどうすればいいのか?

東洋経済オンライン / 2024年7月16日 13時0分

-

3「日本でしか手に入らない」カレーパン、なぜ外国人観光客に人気? チーズ入りカレーパンに「私の心臓は高鳴った」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月15日 22時0分

-

4「離職率が低い大企業ランキング」トップ100社 単独従業員が1000人以上の会社を対象に調査

東洋経済オンライン / 2024年7月16日 6時0分

-

517年ぶり消費増税、強気の「展望リポート」に3人反対=14年上半期・日銀議事録

ロイター / 2024年7月16日 9時8分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください