「1ドル=160円超え」で円安進行も、ドル円は緩やかに上昇すると想定 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 16時20分

(※写真はイメージです/PIXTA)

※本稿は、チーフリサーチストラテジスト・石井康之氏(三井住友DSアセットマネジメント株式会社)による寄稿です。2024年6月のマーケットを振り返り、「1. 概観、2. 景気動向、3. 金融政策、4. 債券、5. 企業業績と株式、6. 為替、7. リート、8. まとめ」のそれぞれについて解説します。

1.概観

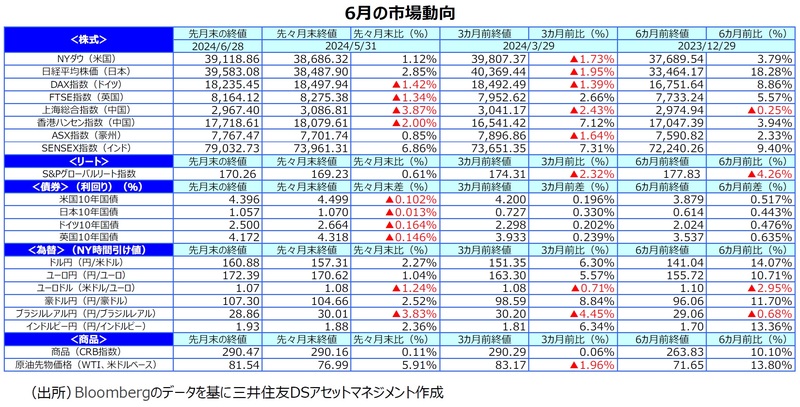

【株式】

6月の主要国の株式市場は高安まちまちとなりました。米国株式市場は、米連邦準備制度理事会(FRB)が政策金利見通しで利下げ予想を年内1回に引き下げたものの、米消費者物価指数(CPI)の伸び鈍化などから長期金利が低下したことを好感し、半導体関連銘柄がけん引して続伸しました。一方、欧州の株式市場は、フランスや英国における政治の不透明感が警戒され、ドイツDAX指数や英FTSE指数が反落しました。日本の株式市場は、狭いレンジでのもみ合いが続きましたが、米国株が最高値を更新するなか、月末にかけて買いが入り上昇しました。中国株式市場は、半導体分野を巡る米中対立激化懸念や人民元安に伴う中国からの資金流出への懸念から、上海総合指数、香港ハンセン指数ともに下落しました。

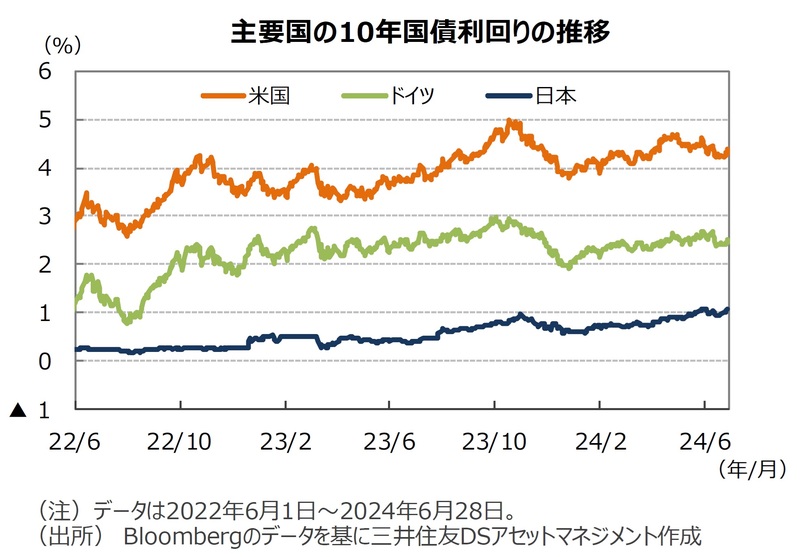

【債券】

米国の10年国債利回り(長期金利)は、FRBが政策金利見通しで年内3回を見込んでいた利下げを1回に修正したものの、米CPIの伸び鈍化などから低下しました。ドイツの長期金利は、欧州中央銀行(ECB)が政策金利の引き下げを決めたことや、欧州政治の不透明感が高まったことから低下しました。日本の長期金利は月中旬まで低下したものの、円安進行を背景とした日銀の金融政策正常化に対する思惑から月末にかけて上昇し、ほぼ横ばいでした。

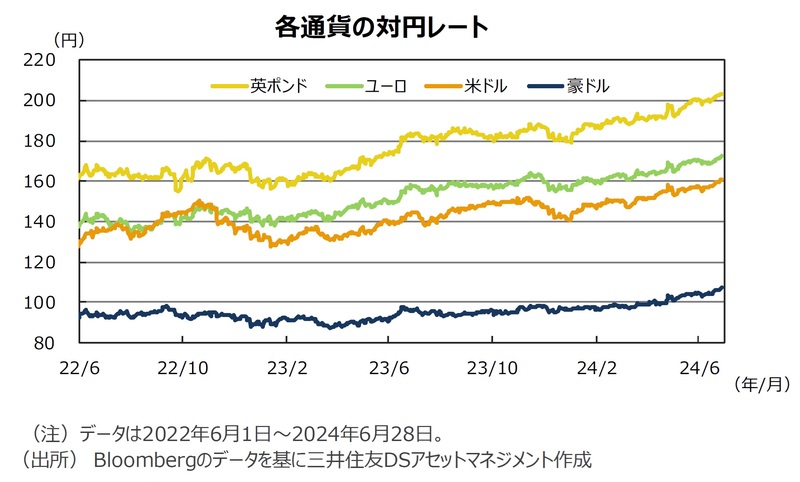

【為替】

円の対米ドルレートは、日銀が国債買い入れの減額を先送りしたことなどからじり安となり、37年半ぶりの円安水準となる160円台後半に下落しました。

【商品】

原油価格は、エネルギー需要が増加するとの見方に加え、中東の地政学リスクが原油供給に影響を与える可能性が意識されたことから反発しました。

2.景気動向

<現状>

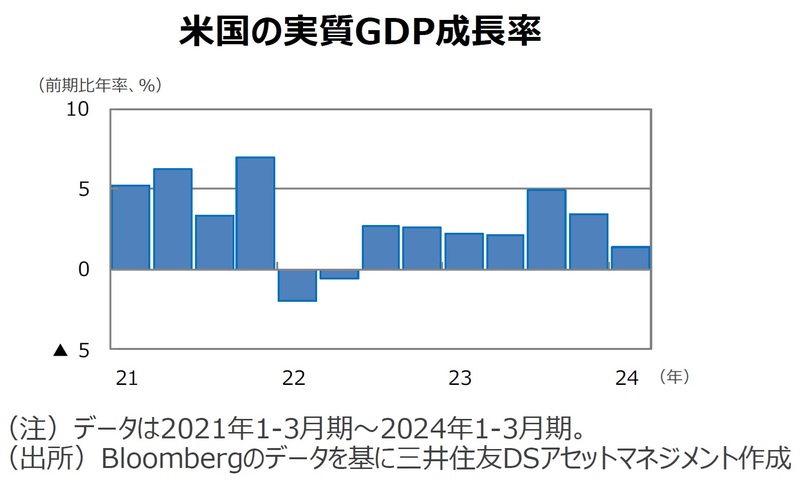

●米国の1-3月期の実質GDP成長率は前期比年率+1.4%となり、前期の同+3.4%から減速しました。輸入の増加が下押し要因となりました。

●欧州(ユーロ圏)の1-3月期の実質GDP成長率は前期比年率+1.3%と、インフレの落ち着きを背景に2四半期ぶりにプラス成長となりました。

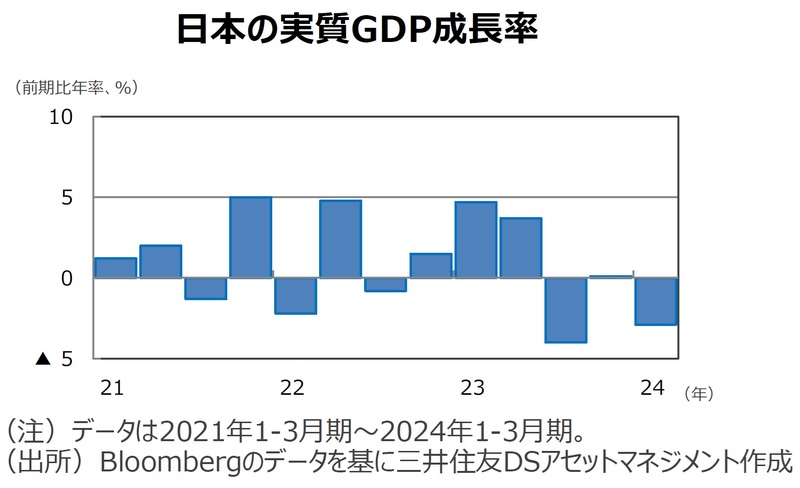

●日本の1-3月期の実質GDP成長率は前期比年率▲2.9%と、マイナス成長でした。品質不正問題による自動車の生産停止の影響を受けました。

●中国の1-3月期の実質GDP成長率は前年同期比+5.3%と、前期から僅かに加速しました。生産や輸出の増加が景気の押し上げ要因となりました。

●豪州の1-3月期の実質GDP成長率は前年同期比+1.1%と、前期から減速しました。物価高で個人消費が伸び悩み、前期比は+0.1%でした。

<見通し>

●米国は、大幅な利上げに伴う景気抑制効果に加え、コロナショック後の消費増加の一巡、公的部門の鈍化などから、景気が緩やかに減速すると想定しています。個人消費が底堅いことや企業収益が好調なことから、景気の急減速は避けられ、軟着陸(ソフトランディング)に至るとみています。

●欧州は、これまでの金融引き締めによる景気抑制効果により、低成長が続くとみられます。ただし、インフレの鈍化による購買力の回復に加えて、労働力不足に伴う雇用増、EU復興基金などの財政支援が景気を支えるため、腰折れはしないとみています。

●日本は、インフレ圧力の継続により個人消費が力強さを欠くものの、賃金の上昇、経済対策(定額減税・給付金)、インバウンド消費の増加、底堅い海外景気や堅調な企業収益を背景に持ち直し、緩やかな成長軌道を辿る見通しです。

●中国は、不動産市場の低迷や海外景気の減速で需要不足が続き、若年層の雇用悪化の影響などから個人消費も力強さを欠くことから、景気の回復ペースが鈍化するとみられます。ただし、政府の住宅対策や拡張財政により急激な減速は避けられる見通しです。

●豪州は、中国景気の減速に加え、利上げの累積効果や、粘着質なインフレで家計の実質可処分所得が圧迫されることから個人消費が力強さを欠き、当面景気が緩やかに減速するとみられます。ただし、年後半のインフレ鈍化や利下げ実施により、25年にかけては徐々に持ち直すとみています。

3.金融政策

<現状>

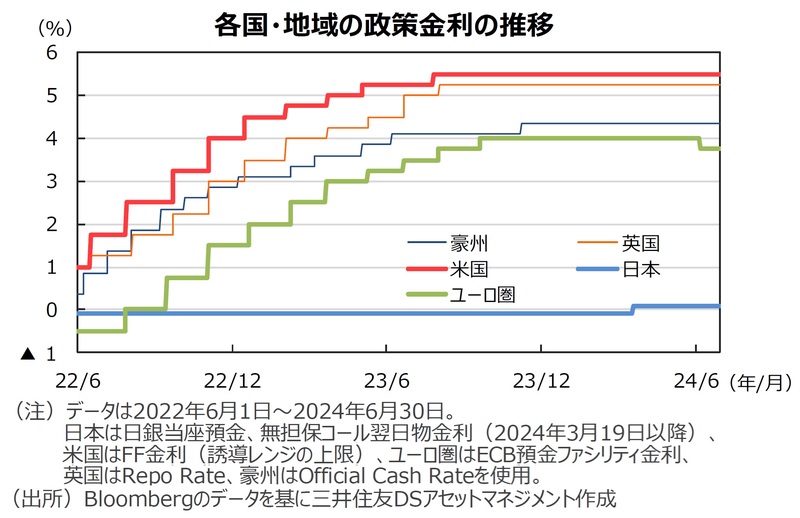

●FRBは、6月の米連邦公開市場委員会(FOMC)で、政策金利(フェデラルファンド〔FF〕金利5.25~5.50%)を7会合連続で据え置きました。また、FOMC参加者の政策金利見通し(ドットチャート)で年内3回を見込んでいた利下げを1回に修正しました。

●ECBは6月の理事会で、4年9ヵ月ぶりに政策金利の引き下げ(預金ファシリティ金利4.00%→3.75%など)を決めました。ラガルド総裁は記者会見で、今後の利下げペースについては「データ次第」としてガイダンスを示しませんでした。

●日銀は6月の金融政策決定会合で、現状の政策金利(無担保コール翌日物金利0.0~0.1%)を維持しました。また、長期国債の買い入れを減額する方針を決め、次回7月会合で今後1~2年間の具体的な減額ペースを発表することを明らかにしました。

<見通し>

●FRBは、粘着質のインフレ動向をにらみながら、当面現状の政策金利を維持するとみられます。先行きは、インフレの鈍化に伴う実質金利上昇を回避するため、24年9月に利下げを開始し、年内の利下げ回数(1回=0.25%)は2回になると想定しています。

●ECBは、欧州景気が持ち直すなか、インフレが落ち着いていることから、9月の理事会で追加利下げを決めると予想します。ECBは賃金、インフレのデータを確認しながら、四半期に1回程度のペースで0.25%の利下げを行うと想定しています。

●日銀は、景気が力強さを欠いているため、3月に大幅に修正した金融政策を当面維持するとみられます。ただし、円安圧力が続くなか、先行きは追加利上げを実施するとみています。政策金利は、24年10月に0.25%、25年4月に0.50%への引き上げを想定しています。

4.債券

<現状>

●米国の10年国債利回り(長期金利)は、FRBが政策金利見通しで年内3回を見込んでいた利下げを1回に修正したものの、米CPIの伸びが鈍化したことなどを受けて、年後半のFRBによる利下げ観測が強まり、低下しました。

●ドイツの長期金利は、ECBが6月会合で政策金利の引き下げを決めたことや、欧州政治の不透明感が高まったことを受けて低下しました。

●日本の長期金利は月中旬まで低下したものの、円安を背景とした日銀の金融政策正常化に対する思惑から月末にかけて上昇し、ほぼ横ばいでした。

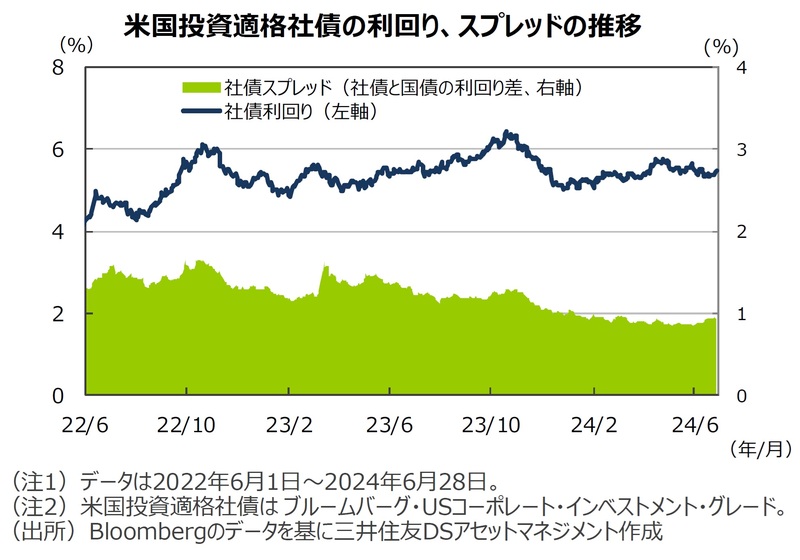

●米国の投資適格社債については、欧州の政治不安が意識され、社債スプレッド(国債と社債の利回り差)がやや拡大しました。

<見通し>

●米国の長期金利は、当面もみ合いを続けた後、緩やかに低下すると想定しています。堅調な雇用情勢やインフレの高止まりを受けて、利下げ開始時期の先送りが警戒されるものの、年後半にFRBによる利下げが実施されると見込んでおり、徐々にレンジを切り下げていく展開を予想します。

●欧州の長期金利は、ECBが今後四半期に一度のペースで追加利下げを行うと想定していることから、緩やかに低下する展開を予想します。

●日本の長期金利は、円安圧力が続いていることから、日銀の追加利上げや国債買い入れ減額が警戒され、やや上昇すると予想します。

5.企業業績と株式

<現状>

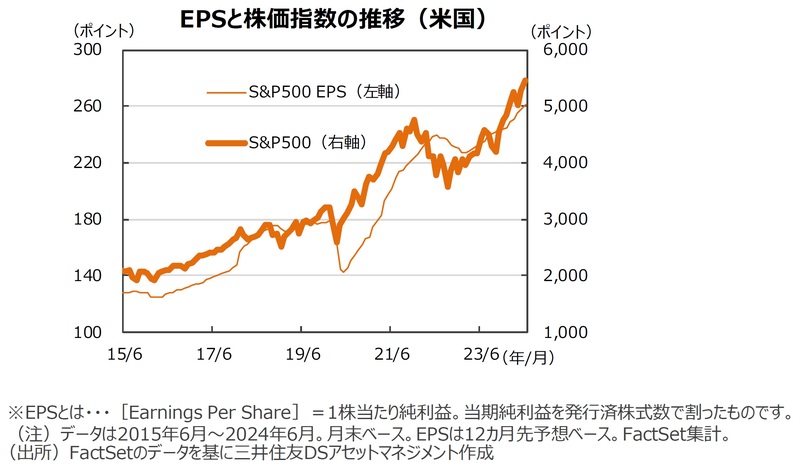

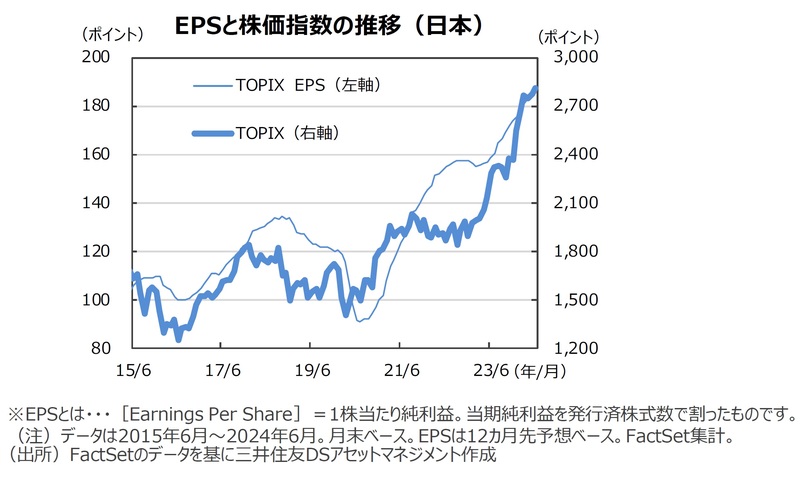

●ファクトセット(FactSet)によれば、日米の企業業績は過去最高水準を更新しており、好調を維持しています。6月末の米S&P500種指数の予想1株当たり純利益(EPS)は前年同月比+12.0%、TOPIXの予想EPSは同+18.6%と、いずれも2桁の伸びとなりました。

●米国株式市場は、FRBがFOMC参加者の政策金利見通しで利下げ予想を年内1回に引き下げたものの、米CPIの伸び鈍化などから長期金利が低下したことを好感し、半導体関連銘柄がけん引して上昇しました。NYダウは前月比+1.1%、S&P500種指数は同+3.5%の上昇となりました。

●日本株式市場は、狭いレンジでのもみ合いが続きましたが、米国株が最高値を更新するなか、月末にかけて買いが入り上昇しました。日経平均株価は前月比+2.8%、TOPIXは同+1.3%の上昇となりました。

<見通し>

●米国株式市場は、インフレの下げ渋りがみられるなかでも、米景気のソフトランディングを前提とした適温相場が続くとみています。FRBによる利下げが先送りされる可能性や、大統領選挙、地政学リスクの不透明感などから変動性が高まる局面が想定されるものの、米景気のソフトランディングに伴い企業業績の拡大が見込まれることから、米国株式市場は緩やかにレンジを切り上げる展開を予想しています。

●日本株式市場は、日本の名目GDP成長や製造業における景気循環の底打ちに伴う企業業績の拡大を背景に上昇すると予想します。日銀の政策変更に伴い長期金利は上昇傾向にあるものの、業績相場が続くことで下値は限られそうです。コーポレート・ガバナンス(企業統治)改革進展への期待に加え、自社株買いや新NISA(少額投資非課税制度)の資金流入など良好な株式需給も相場上昇を支えるとみています。

6.為替

<現状>

●円の対米ドルレートは、日銀が金融政策決定会合で国債買い入れの減額について、次回7月会合で具体的に決める方針を示し、先送りしたことから日米金利差が開いた状態が当面続くとの見方が強まり、じり安の動きとなりました。月末は37年半ぶりの円安水準となる160円台後半に下落しました。

●円の対ユーロレートは、金利水準が低い円の売りが優勢となり、172円台に下落しました。ユーロが単一通貨として成立してからの最安値を付けました。

●円の対豪ドルレートは、金利差を背景にした円売り・豪ドル買いが強まったことから、2007年以来の安値圏に下落しました。

<見通し>

●円の対米ドルレートは、当面はもみ合い推移が続くものの、米金利の低下に伴い、緩やかに上昇すると想定します。先行きはFRBの利下げ開始と日銀の利上げによる日米金利差縮小が円の上昇要因となるとみています。ただし、日銀は連続的な利上げを急がず、円の上昇余地は限られそうです。

●円の対ユーロレートは、当面レンジ内でもみ合うものの、先行きはECBによる追加利下げと日銀の利上げが意識され、緩やかに上昇するとみています。

●円の対豪ドルレートは、当面レンジ内でもみ合うものの、先行きは豪州中銀の利下げ開始と日銀の利上げが意識され、緩やかに上昇するとみています。

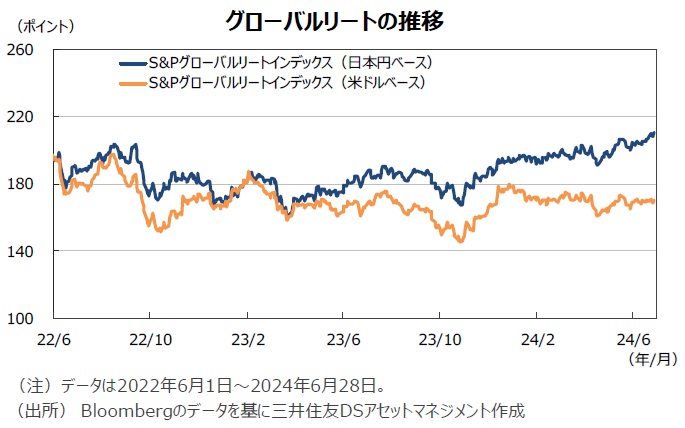

7.リート

<現状>

●グローバルリート市場(米ドルベース)は、米長期金利低下が好感された一方、欧州政治の不透明感が高まったことが警戒され、ほぼ横ばいでした。S&Pグローバルリート指数のリターンは前月末比+0.6%でした。また、円ベースのリターンは、為替効果がプラスに寄与し、同+3.0%となりました。

●米国は、長期金利が低下したことを受けて投資家のリスク選好姿勢が高まったことから上昇しました。欧州リートはフランスを中心にユーロ圏における政治の不透明感が嫌気され、下落しました。日本は、日銀の金融政策正常化に対する警戒感や需給悪化懸念から続落しました。

<見通し>

●グローバルリート市場は、米欧の中央銀行の利下げに伴い長期金利の低下が見込まれ、借り入れコストが改善することや、米景気のソフトランディングにより世界景気が底堅く推移し、賃料収入の安定推移が期待できることから、回復基調を辿ると予想します。

●米国は先行きのFRBによる利下げ開始や景気のソフトランディングを背景に緩やかな上昇を想定します。欧州はECBの利下げ局面入りに伴う上昇を予想します。アジア・オセアニアは景気の回復基調を背景に上昇を予想します。日本はオフィス賃料の改善を背景に持ち直すと予想します。

8.まとめ

【債券】

●米国の長期金利は、当面もみ合いを続けた後、緩やかに低下すると想定しています。堅調な雇用情勢やインフレの高止まりを受けて、利下げ開始時期の先送りが警戒されるものの、年後半にFRBによる利下げが実施されると見込んでおり、徐々にレンジを切り下げていく展開を予想します。

●欧州の長期金利は、ECBが今後四半期に一度のペースで追加利下げを行うと想定していることから、緩やかに低下する展開を予想します。

●日本の長期金利は、円安圧力が続いていることから、日銀の追加利上げや国債買い入れ減額が警戒され、やや上昇すると予想します。

【株式】

●米国株式市場は、インフレの下げ渋りがみられるなかでも、米景気のソフトランディングを前提とした適温相場が続くとみています。FRBによる利下げが先送りされる可能性や、大統領選挙、地政学リスクの不透明感などから変動性が高まる局面が想定されるものの、米景気のソフトランディングに伴い企業業績の拡大が見込まれることから、米国株式市場は緩やかにレンジを切り上げる展開を予想しています。

●日本株式市場は、日本の名目GDP成長や製造業における景気循環の底打ちに伴う企業業績の拡大を背景に上昇すると予想します。日銀の政策変更に伴い長期金利は上昇傾向にあるものの、業績相場が続くことで下値は限られそうです。コーポレート・ガバナンス改革進展への期待に加え、自社株買いや新NISAの資金流入など良好な株式需給も相場上昇を支えるとみています。

【為替】

●円の対米ドルレートは、当面はもみ合い推移が続くものの、米金利の低下に伴い、緩やかに上昇すると想定します。先行きはFRBの利下げ開始と日銀の利上げによる日米金利差縮小が円の上昇要因となるとみています。ただし、日銀は連続的な利上げを急がず、円の上昇余地は限られそうです。

●円の対ユーロレートは、当面レンジ内でもみ合うものの、先行きはECBによる追加利下げと日銀の利上げが意識され、緩やかに上昇するとみています。

●円の対豪ドルレートは、当面レンジ内でもみ合うものの、先行きは豪州中銀の利下げと日銀の利上げが意識され、緩やかに上昇するとみています。

【リート】

●グローバルリート市場は、米欧の中央銀行の利下げに伴い長期金利の低下が見込まれ、借り入れコストが改善することや、米景気のソフトランディングにより世界景気が底堅く推移し、賃料収入の安定推移が期待できることから、回復基調を辿ると予想します。

●米国は先行きのFRBによる利下げ開始や景気のソフトランディングを背景に緩やかな上昇を想定します。欧州はECBの利下げ局面入りに伴う上昇を予想します。アジア・オセアニアは景気の回復基調を背景に上昇を予想します。日本はオフィス賃料の改善を背景に持ち直すと予想します。

(2024年7月2日)

石井 康之

三井住友DSアセットマネジメント株式会社

チーフリサーチストラテジスト

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『「1ドル=160円超え」で円安進行も、ドル円は緩やかに上昇すると想定 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】』を参照)。

外部リンク

- 「1ドル=160円超え」で円安進行も、ドル円は緩やかに上昇すると想定 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

- 【株価「持ち直し」のカギ】24年4-6月期に「日経平均を押し上げた銘柄」と「押し下げた銘柄」【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

- 【TOPIX見直し】構成銘柄は「全市場が採用対象」、「定期入れ替え」も実施決定…市場への影響は?【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

- 【日経平均は年末42,200円へ】日本株が上昇基調を回復するための“条件”【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

- 日銀の国債買入れ、減額ペースはどうなる?24年7月の「注目イベント」一覧【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

この記事に関連するニュース

-

焦点:米軟着陸期待は健在、インフレ鈍化で米株に投資妙味か

ロイター / 2024年6月13日 17時29分

-

日銀、FRBとも6月は動かず~ポイントは「国債買入れの減額」と「政策金利見通し(ドットチャート)」(愛宕伸康)

トウシル / 2024年6月12日 8時0分

-

ドル/円「円高終了」? 安心するのはまだ早い!

トウシル / 2024年6月6日 10時2分

-

カナダ中銀4年ぶり利下げ、G7で初 追加緩和示唆

ロイター / 2024年6月6日 4時59分

-

「ドル円」は当面もみ合い推移が続くものの、緩やかに上昇すると予想 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月4日 15時45分

ランキング

-

1「7月3日の新紙幣発行」で消費活動に一部支障も? 新紙幣関連の詐欺・トラブルにも要注意

東洋経済オンライン / 2024年7月2日 8時30分

-

2中国企業、星野トマム売却 不動産不況で資産処分

共同通信 / 2024年7月2日 11時28分

-

3医薬品の販売規制案にドラッグストア反発の事情 市販薬のオーバードーズ問題に有効な規制とは

東洋経済オンライン / 2024年7月2日 12時0分

-

4日経平均終値、3か月ぶりに4万円台回復…443円高の4万74円

読売新聞 / 2024年7月2日 15時12分

-

520年ぶり「新紙幣」いよいよ 3Dホログラム、進化版すかし……偽造防止の最新技術 “最後の紙幣”に?【#みんなのギモン】

日テレNEWS NNN / 2024年7月2日 10時4分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください