100万円が「20年後」には“67万円”程度の価値になる!? 令和の老後は「2,000万円」貯めてもまったく安心できないワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月12日 11時0分

(※写真はイメージです/PIXTA)

「老後2,000万円問題」という言葉を耳にしたことがある人もいるでしょう。しかしながら、実際には老後を乗り切るのに“2,000万円では足りない時代”がすぐそこまで迫っていると、投資の学び舎「トウシナビ」の代表を務めるFPの櫻井かすみ氏はいいます。そこで本記事では、櫻井氏による著書『投資への不安や抵抗が面白いほど消える本』(Gakken)から一部抜粋し、2,000万円あっても老後の生活費が不足してしまう原因と、老後に向けた資産形成のコツについて解説します。

老後は2,000万円だと不足する2大理由

「老後2,000万円問題」という言葉は耳にされたことがあるでしょう。しかし、です。老後はそもそも、2,000万円では足りません!!

と、その前に改めて「老後2,000万円問題」を、おさらいしておきましょう。これは2019年に、金融庁の報告書によって発表されたもの。高齢夫婦無職世帯の実収入は実支出と比べ、月5.5万円程度少ないという内容です。「毎月約5.5万円が30年続いたとすると約2,000万円不足するよね」という計算で、この2,000万円という額は割り出されています。

実はこの計算方法に、大きな落とし穴があるのはご存知でしょうか? それは次の2つが前提にあることです。どちらも非現実的だと言わざるを得ません。

①月あたりの支出が約20万円前後

②90歳になるまで夫婦ともに健康である

「①月あたりの支出が約20万円前後」から見ていきましょう。

2022年以降、日本は30年以上続いていたデフレに終わりを告げ、世界的にもインフレが進みました。そして、我々の日常を取り囲む物やサービス価格が、急激に上昇しました。

消費者物価指数というものがあるのですが、以前よりどの程度価格が変化したのかを示すものとなります。比較対象となる時期の価格を100とし、比較対象の時期よりも価格が増えればこの数値も増えます。

それで日本の消費者物価指数ですが、2022年末に41年ぶりに上昇を記録し、対前年比4%となりました。消費者物価指数は複数の商品を対象としているので、個別に見ていくと、日用品や食品に至っては10%や15%の値上げが行なわれたりしています。

今後もこのようなスピードで物価上昇が加速すると想定して、将来に備えたほうがいいでしょう。一方で老後2,000万円問題では、老後の生活費を月約20万円で計算しておりますが、インフレで5年後や10年後は2,000万円以上が必要になってくると予測されているのです。

「②90歳になるまで夫婦ともに健康である」はどうでしょうか。

内閣府「令和4年版高齢社会白書(全体版)」によると、令和元年における男性の平均寿命は男性が81.41歳/女性が87.45歳ですが、健康寿命は男性が72.68歳/女性が75. 38 歳。健康寿命とは、介護を受けずに自立した生活ができる生存期間を指します。となると、90歳になるまで夫婦ともに健康というのは、考えにくいのです。

健康寿命到来の後は、要介護となる可能性が高くなることから、ずっと健康なのに比べると、収入に対する支出はもっとかかってくる可能性が高いといえないでしょうか。

月3万円程度のつみたて投資では、不足分を補えない問題

「月3万円程度のつみたて投資で安心しているあなたは、要注意」なんて言うと、ドキッとしてしまった方もいるのではないでしょうか。もちろん何もしないよりかは、少額でも投資をスタートしているに越したことはありません。

とはいえ、残念ながら月3万円のつみたて投資では、非常に厳しい現状が待っています。なぜなら、平均リターンを約7%だと見積もっても、20年積立てしたところで約1,500万円。2,000万円ですら、未到達に終わってしまいます。

2,000万円を楽々クリアするには、もっと早くから投資すればいいですが、それには約27年かかるので、60歳の定年までの投資だとすると33歳までに始める必要があります。

リターンについては期待しすぎて、あまり高く見積もらないほうがいいので、まずは多くて7%程度で計算したほうが賢明でしょう。

以前であれば、旧つみたてNISAで毎月約3.3万円という満額に近い投資をしていれば「OK!」のような風潮がありましたが、一度疑ったほうがいいです。

こちらに加えて物価上昇まで加わると、さらに足りないことがお分かりいただけるかと思います。物価上昇が2%で推移した場合、20年後には実質的なお金の価値は約7割弱まで目減りするのです。政府が理想とするインフレ率2%で推移した場合、今の100万円は20年後には67万円程度の価値しかなくなるのです。

ただ、はじめにお伝えしたいことは、いきなり多額の現金をインフレに強い投資信託や個別株に置き換えることではありません。

ゴール設定からするのが理想なので、まずは自分の老後資金の目標額を決めましょう。なぜなら目標金額や目的によって、リスク許容度が変わってくるからです。

とはいえ、人によってこの金額は変わってきますし、普段意識していないと算出方法すらわからないという方が大半だと思います。

一緒に計算してみましょう。ノートとペンをご準備ください。

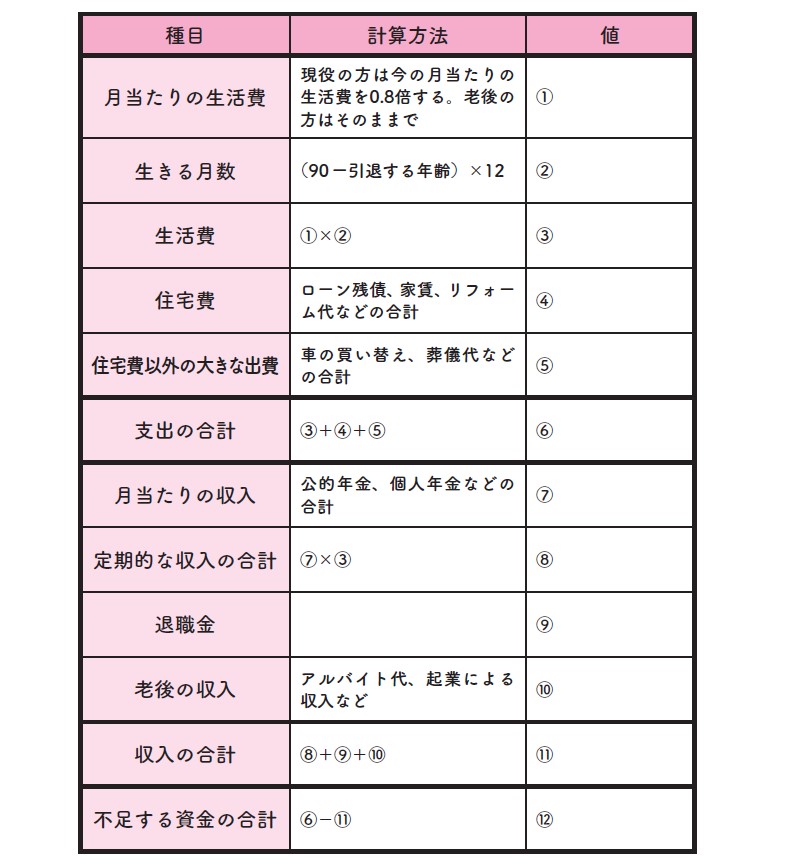

老後、毎月いくらあれば、生活できそうでしょうか? 今とは状況は変わるかもしれませんし、ケースバイケースで家族構成にもよりますが、生活費は多少多めに見積もると、老後は現役時代の約8割程度になるといわれています。例えば、現時点で毎月30万円支出があるようでしたら、老後は単純計算で月に24万円とします。

続いて、老後の収入です。

年金がどれくらいもらえそうなのかは、主に次の2つの方法があります。

【方法その1】:「ねんきんネット」にアクセスすれば、ネット上で年金の記録が確認できます。様々な条件を設定しながら、将来受け取る年金の見込み額を試算することも可能です。 【方法その2】:「ねんきん定期便」を確認すること。毎年、誕生日の月に郵便で送られてくるものです。節目年齢(35歳、45歳、59歳)の方には、封書で全期間の年金記録が届きます。現在までの年金保険料の納付状況でいくら受け取れそうなのか、見込み額が記載されております。すべての日本人にとって「投資」が必須となる時代に突入

ちなみに、厚生労働省「令和4年度厚生年金保険・国民年金事業の概況」によると、2022年の厚生年金受給者の平均年金受給額は老齢厚生年金で月額14万4982円。国民年金受給者の平均年金受給額は老齢年金(加入25年以上)で月額5万6,428円でした。

平均所得のデータもあり、参考になるかもしれません。内閣府「令和3年版高齢社会白書(全体版)」によると、高齢者世帯(65歳以上の者のみで構成するか、又はこれに18歳未満の未婚の者が加わった世帯)の平均所得金額(平成30年の1年間の所得)は312.6万円となっています。

では、不足する老後資金の合計はどれくらいになりそうでしょうか。[図表1]の空欄に数字を入れて計算しましょう。⑫が答えとなります。実際はどうなるかわからないのであくまで目安ですが、おおよその額として計画しておくのは大事です。

いかがでしたでしょうか? 予想以上に不足している金額が多いと驚かれている方もいるでしょう。

老後2,000万円の根拠となった金融庁の「金融審議会 市場ワーキング・グループ」がまとめた報告書では、月当たりの実支出は26万3718円としています。2019年のデータなので、そこからさらに物価上昇が見込めるわけなので、支出額は上がっていることが想定できます。

さらに今までの推移を見ていても、今後年金支給額はどんどん減少していく方向です。

そこで、現段階での目標金額のゴールを決めておくことが必要です。そこから逆算して資産形成をしてください。

ゴールに到達するには、預貯金のみを卒業して、日本人全員に投資が必須な時代に突入していることが、ここからもおわかりいただけることでしょう。

櫻井 かすみ 投資の学び舎「トウシナビ」 代表・ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

年収1,200万円、タワマン住みの59歳“勝ち組”サラリーマン…年金機構から届いた〈青色の封筒〉に思わず「なにかの間違いでは」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月16日 11時15分

-

65歳で現在の貯金額は「3000万円」です。最近「もしかしたら足りないのでは?」と不安を感じ始めました…このままでいいのでしょうか?

ファイナンシャルフィールド / 2024年7月14日 2時10分

-

【老後2000万円で足りる?】続く物価高に老後がますます不安……。「貯金と退職金があるから」と安心しないほうがいい?

ファイナンシャルフィールド / 2024年7月14日 0時10分

-

63歳、夫婦で「2000万円」貯めました。年金額は2人で「月23万円」ですが、これで100歳まで問題なく生きていけるでしょうか?

ファイナンシャルフィールド / 2024年7月10日 10時0分

-

「老後資金2000万円問題」が「4000万円」に増額!? 円安・物価高でも夫婦合わせて「月30万円」の年金があれば大丈夫なの? 実際の生活をシミュレーション

ファイナンシャルフィールド / 2024年6月27日 3時0分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください