過去30年、日本人の平均年収は変わってないのに物価は上がってるという現実…令和を生き抜くための金融商品の選び方は?【「無一文の貧乏ママ」から純資産1億円になったFPが出した結論】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月19日 11時15分

(※写真はイメージです/PIXTA)

「投資」に対してマイナスのイメージを抱いている人もいるでしょう。しかしながら、現在の日本で投資せずに「現金」を持ち続けていても価値が目減りする一方だと、投資の学び舎「トウシナビ」の代表を務めるFPの櫻井かすみ氏はいいます。かつて投資詐欺被害に遭い、「お金超恐怖症」の「貧乏ママ」だったという櫻井氏による著書『投資への不安や抵抗が面白いほど消える本』(Gakken)から一部抜粋して、現代日本を取り巻く「経済状況」について解説し、投資すべき「金融商品」を選ぶコツをご紹介します。

「預貯金が安全の時代」は、とっくに終わってます

「まだ、投資って信じ切れないな」と思われる方もいらっしゃるかもしれません。「やっぱり投資は怖い……」「銀行に預けたままが一番安全だわ」といったように。

そんな方に、声を大にしてお伝えしたいことがあります。

預貯金に落ち着きたい気持ちはわかりますが、令和時代、真面目に預貯金にお金を置いているだけでは、あなたの現金の価値は下がります。インフレ・円安の時代に突入した日本、投資をしないとみるみるお金が減ってしまうのです。

コロナ以降、「インフレ」や「円安」といった言葉を耳にする機会が増えています。そもそも、「インフレ」「円安」の意味や、それが具体的に我々の生活や暮らしにどのような影響をもたらすのかをご存知でしょうか?

わかっているようで理解しづらいのですが、投資をする上で最低限知っておきたいことを解説します。

まず、「円安」を見ていきましょう。「円安」とは、ドルやユーロなど他通貨に比べて円の価値が下がること。生活水準は変わらなくても、円安が進むほど生活費は上がります。

なぜなら我々が住む日本は、海外から多くの物を輸入しているからです。円安が加速すると、輸入品の入手コストが上がります。食料品1つを見ても、日本の食料自給率は3割強とかなり低く、多くは輸入に頼っているのが現状です。たとえ同じだけ働いて稼いだとしても、暮らしにかかるコストが上がって生活は苦しくなってしまうということです。

一方で「円」という通貨ではなく、個別株や投資信託など別の状態で資産を保有していれば、円が下がってもその影響を受けないのです。

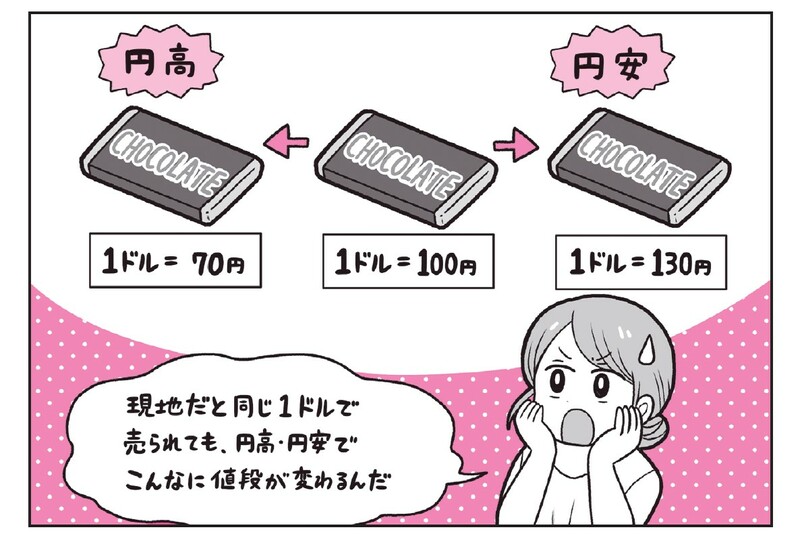

理解を深めるために、問題を出しましょう。「1ドル=70円」と「1ドル=130円」どちらが円安でしょうか?

答えは、「1ドル=130円」のほうが円安。1ドル=70円で買えることもある海外の商品が130円払わないと買えなくなる、と考えればイメージがしやすいでしょう([図表1])。

2022年以降、円安になっているのは、様々な要素が絡みますが、大きなところで簡単に言い切ってしまうと、日本とアメリカのお金をめぐる政策の違いが主な原因です。その結果、アメリカのドルのほうが魅力でほしがる人が増えた一方で、円に興味を示す人が減ってしまったのです。

インフレによって “100円の価値”が下がる原理

続いて「インフレ」とは、物の値段やサービスの価格が上がること。

2022年、2023年は値上げラッシュイヤーで、帝国データバンク「定期調査:「食品主要195社」価格改定動向調査│2023年動向・24年見通し」は、「主要食品メーカー195社が2023年に値上げする飲食料品数が、3万2396品目を超えた」と発表しました。2022年累計の2万5768品目を25.7%上回っており、バブル崩壊以後で例を見ないラッシュの1年としています。

ここ1〜2年だけで、物の値段やサービスが凄(すさ)まじいスピードで上がっており、今後も記録的なペースで値上げになる見込みだと予測されています。このように日常生活を送るうえで必要不可欠なものが値上がりしており、私たちの支出が増えていきます。

そうなると、今持っている100円は100円のままである一方で、数年後には今100円する商品は120円などに値上がっているので、現金をそのまま持ち続けることが不利になってしまうのです。貯金するだけだと、今や銀行の利子では全くに近いほど増えませんから、100円は100円のままになります。

その逆が「デフレ」。これまで日本はほぼ30年間、デフレ時代が続いてました。デフレとは、物価がどんどん下がって、なかなか上がらないこと。

デフレが進行していくと、物の値段が下がりますが、利益も減り、給与が減ります。すると、世の中がどんどんものを買わなくなり、経済活動が縮んでいくようになります。このようなスパイラルにハマってしまうわけです。

今後は投資系商品の価値が上がり、現金の価値が下がっていく

これから続くとされるインフレ時代に強い資産というのが存在します。結論から申し上げますと、[図表2]の通り。もちろん同じ投資信託やETFでも内容次第であるなど、個別の事例を挙げていくと差はありますが、大まかな傾向としては[図表2]のようになります。

逆の傾向になるのが、デフレ時。

これまで約30年間続いていたデフレの日本においては、現金が強いので預貯金だけでも問題ありませんでした。

しかし今後のインフレ下においては、現金のみだと資産価値はどんどん目減りしていきます。一方でインフレ時は通常、企業の業績は上がり株価などが上がる傾向なので、株など金融商品を保有することで、リスクを軽減することができるのです。

つまり、インフレ、デフレそれぞれの時代に合わせて、お金の置き場所を変えていかなければならないということです。

もう一度、[図表2]を見返してください。

パッと見て、どちらか片方にご自身の資産が偏っているという方は、お金の置き場所の見直しが必要になってきます。

特に、今の日本で「インフレに弱い資産」に偏っている方は、要注意。できるだけインフレに強い投資信託や不動産の比率を高めたいところ。

とはいえ、莫大な現金を一気に投資信託などに変えなくてOK。現金だって普段の生活で必要ですから。無理のない範囲で、少しずつ割合を変えればいいのです。

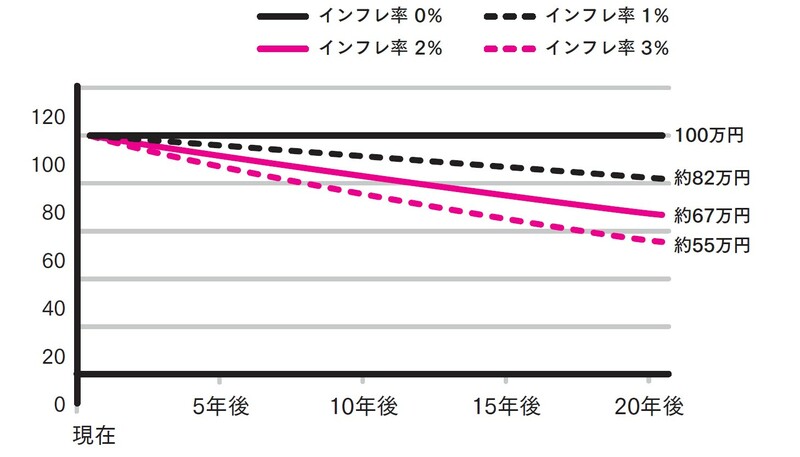

現金100万円が20年後は67万円の価値に下がる!?

残念ながら、このままでは現金の価値はどんどん下がっていきます。もしかしたら、多くの方が、インフレはたまたま一時的なものだと考えているかもしれません。

しかし、その考えは大きな勘違い。なぜなら、日本銀行は「毎年2%のインフレ率が理想」と目標を掲げているくらいですから。

これからは、30年以上続いたデフレに終わりを告げ、時代の流れが変わっていくと思われます。

「現金の価値が下がるって……?? 目の前にあるお札が消えるわけでないのに」と疑問をお持ちの方も多いでしょう。今から、理由を具体的に説明していきます。

[図表3]は、元本100万円の20年後の実質的価値を、インフレ率別に比較しています。インフレ率が上がるごとに、現金の実質的価値は下がっていくことが示されています。

例えば物価が20年間、毎年2%ずつ上昇した場合を見てみましょう。現金のまま置いている100万円の実質的価値は、約67万円相当まで目減りしてしまうのです。しかも実際のインフレ率は、2022年、2023年は2%をはるかに上回っていました。

今までは日本は、インフレの逆である「デフレ」が長期間続いていたので、銀行にお金を置いておく懸念点は、あまり意識されてこなかっただけなのです。

特に打撃を受けるのが、我々の給与。

勤め先からもらう給与は、右肩に上がっていますでしょうか? 残念ながら、答えは「NO」。日本の平均給与額は、ここ数年だけでなく、30年間ずっと横ばいなのです。

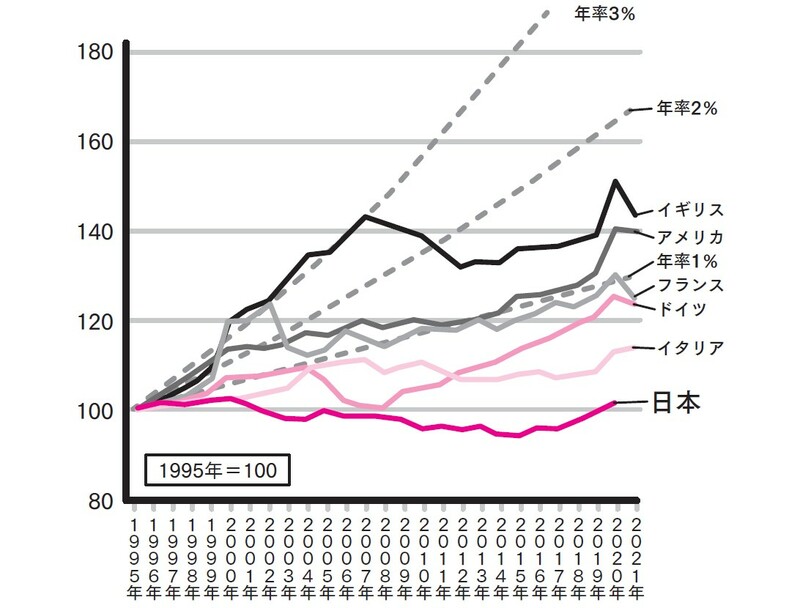

諸外国と比較しても、この30年の差は顕著。日本人の平均年収は世界的に見ても低く、バブル崩壊以降、日本の賃金水準はほとんど変わっていません。世界的に見ても異例の事態であるといえます([図表4])。

ここ30年の日本の平均給与の推移から浮き彫りになった、日本が直面している課題について見ていきましょう。

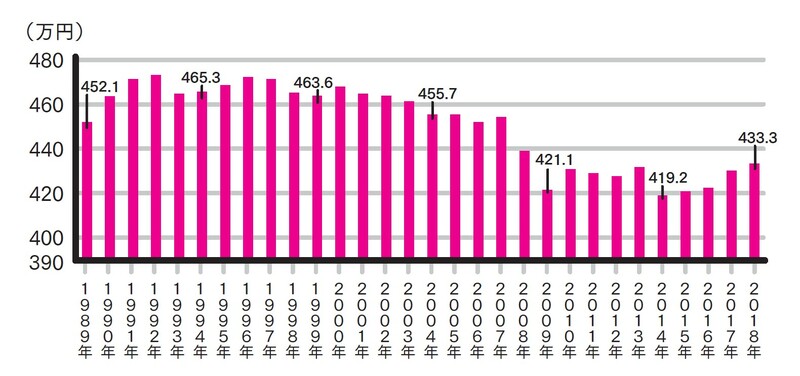

国税庁の「令和4年分 民間給与実態調査」によると、日本の平均年収は458万円。過去数年間で年収にほとんど変動がないことがわかります。

次に過去30年間ほどを見ていくと、衝撃的な数字が出てきます。実は30年間、平均年収はほとんど変わっていないのです。1992年〜2018年で見ると、最も高かったのは1992年の472.5万円で、2024年頃と比べるとこの頃のほうが高かったのです([図表5])。

年収が上がっていない=企業の成長が停滞、このことにより日本経済が長年成長していない状態が続いていることがわかります。

年収が上がっていないのに、消費税も社会保険料の負担比率も増えています。

これから現金の価値が上がらず、しかも年収も増えなそうだという現実がある中で、それでもまだ、現金だけを持ち続けていて、果たしていいのでしょうか? かなり危険だと思うのは、私だけではないでしょう。

金融商品ごとに、リスクとリターンは傾向がある

ニュースなどで耳にする岸田政権の「貯蓄から投資へ」は、あおりでも何でもないことがおわかりいただけたことでしょう。政府の資料には、「貯蓄から投資へ」を実現するためには、預貯金の過半を保有する高齢者に投資を促すとの記載もあるくらいです。

「高齢者にもですか?」という声が聞こえてきそうですが、もちろんです。なぜなら政府は「公的年金だけでは老後資金は不足するので、足りない分は各々の努力で調達してほしい」と願っているからです。年金額は、どんどん減っていくことが容易に予想できます。

この問題は、少子高齢化が解消されない限り、ずっと付きまとうのです。

日本人の平均寿命は長くなり、「人生100年時代」と呈されるようになりました。私たちの働き方や生き方が多様になっているのと同様に、それぞれのライフプランに合わせた資産形成が必要になってきます。セカンドライフまで、自分の思い描く充実した人生を迎えるためにも、自らお金を守り増やしていくということがとても重要になってきます。

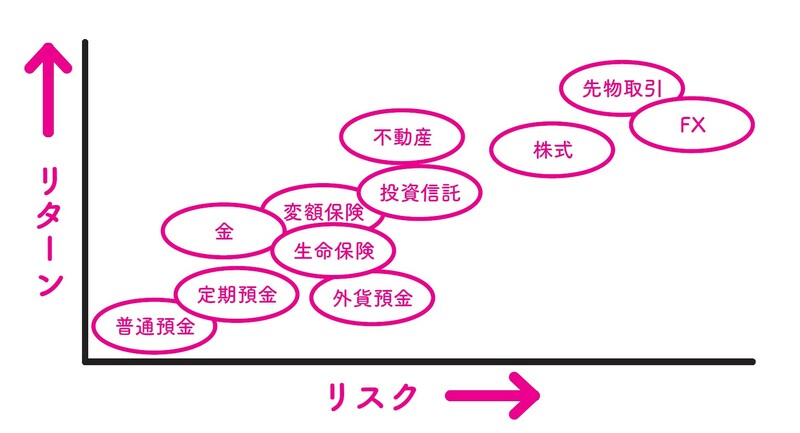

とはいっても散々述べてきたように、投資にはリスクがつきもの。そのリスクは金融商品によって異なってきます。

[図表6]は、金融商品ごとのリスクとリターンの関係。リスクが高まるほど、リターンも期待できることが読み取れます。

注意したいのは、同じジャンルでも選ぶ商品や組み合わせや手法によって、リスクもリターンも全く異なってくるということ。この図はあくまでも、金融商品ごとの大まかな特徴を捉えるためのものです。

リスクも低くリターンも低い代表選手は「普通預金」。それに続くのが「定期預金」です。ただ、2つとも超が100個くらいつく低金利が続いている現在では、ほぼノーリターンと考えてよいかもしれません。むしろ今までお伝えしているように、インフレ下では価値が目減りしていく金融商品です。

反対にリスクは高い分、うまくいった時にリターンが大きいのは「FX」や「先物取引」。これらの商品はレバレッジ効果(投資では、利用する金融機関からお金を借りることで何倍もの額の取引をして、投資効果を高める効果を意味する)を使う分、うまくいけば短期で投資した資金の何倍ものお金が返ってきますが、逆に失敗すると多額な負債を背負うことになりかねません。

これが結論! 長期でインデックスを基本とし、時には勝負に出る

全体をまとめますと、結論はズバリ、以下に述べる通り!

長期投資が基本。できれば最低でも15年間は売らずに保有し続けてほしいです。というのも、長期投資はすぐに大きな見返りを期待することはできませんが、複利効果でコツコツ資産を増やし、安定した利益を得られやすいからです。複利効果については、後で詳しくご説明します。恐らく、想像以上の効果だと思われるでしょう。

私は過去に、超初心者なのに手を出したデイトレードという短期投資で散々な目に遭ったからこそ、今では資産の8割を安全かつ慎重な投資でノンストレス&穏やかなインデックス投資(投資信託やETF)を選ぶことを推奨しています。

過去の私のように、知識も判断基準も不十分なまま短期で大儲けしようとするのはギャンブルと呼んでいいのですが、正しい知識・正しい順番・正しいタイミングがわかったうえでの投資は、「許容できるリスク」を取っていることになります。

櫻井 かすみ 投資の学び舎「トウシナビ」 代表・ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

5年で「資産倍増」サラリーマンの投資の鉄則とは リスク分散には「2つの手段」のバランスが肝要

東洋経済オンライン / 2024年7月18日 14時0分

-

ジム・ロジャーズ「資産防衛に金と銀を保有せよ」 必ずやって来る「世界恐慌」に今から備える

東洋経済オンライン / 2024年7月3日 9時30分

-

インフレに強い資産。株式・金・不動産のなかで、まずは株式を検討するべき理由

Finasee / 2024年6月24日 17時0分

-

62歳・資産7000万円女性「40年間もうまく資産運用できた」シンプルな理由とは?

オールアバウト / 2024年6月22日 12時20分

-

子どもが社会人になって少しだけ生活に余裕が出てきました。投資をしてみたいです。これまで貯金一本だったミドル世代でも今から挑戦できますか?

ファイナンシャルフィールド / 2024年6月22日 7時30分

ランキング

-

1電話番号案内「104」終了へ…NTT東・西、スマホ普及で需要落ち込む

読売新聞 / 2024年7月18日 22時18分

-

2TBS退職→Netflixと5年契約「50代P」選んだ道 「不適切にもほどがある」「俺の家の話」手掛けた

東洋経済オンライン / 2024年7月18日 12時30分

-

3半世紀も"主役"フロッピーディスクの栄枯盛衰 「なにそれ?」と知らない世代も増えてきた

東洋経済オンライン / 2024年7月19日 8時0分

-

4マクドナルド 約3割の店舗が営業停止 レジに障害

日テレNEWS NNN / 2024年7月19日 11時46分

-

5三菱UFJが首脳3人処分へ 報酬減額、情報無断共有で

共同通信 / 2024年7月18日 18時25分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください