富裕層の「認知症対策」…資産と家族を守る〈民事信託・成年後見〉の超キホン【相続専門税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月9日 11時15分

(画像はイメージです/PIXTA)

近年では、次世代への着実に資産承継を目指す「相続対策」への意識が高まっていますが、それよりさらに一歩踏み込み、自身の生前のみならず、死後の財産管理にまで守備範囲を広げる「信託」へのニーズも増えています。税理士・公認会計士の岸田康雄氏が、民事信託と成年後見の基本について解説します。

病気の子の生活を守りたい、世代を越えた資産承継を実現したい…

認知症になると、当然ですが、自分自身で資産管理ができなくなります。生前、あるいは事情によっては〈自分亡きあと〉にも資産管理が必要なのに、それができない場合、「だれかに資産の運用管理を託す」ことになります。実際、高齢化が進展する日本において、そのようなニーズは広く存在します。

75歳以上の4分の1が認知症になる現状、任意後見制度は生前のみ対応可能ですが、その後は法定相続に移行します。もし生活を守るべき病気の子どもが遺されていた場合、それでは資産管理が十分に保証されるとは限りません。

ほかにも、中小企業の経営者が「長男」から「次男の孫」へと株式を継がせたいといった、〈世代を越える資産承継ニーズ〉や、法人を設立せずに管理者に任せたい〈事務管理ニーズ〉もあります。

こうした状況では、家族や親族、さらには信頼できる第三者を受託者とする信託契約を締結することで、生前や死後の財産管理に対する安心感と安定感を得ることができます。

とくに富裕層にはこれらのニーズが強く、「パナマ文書」の例に見られるように、海外では信託を活用した財産の管理・運用・承継を行うことが一般的です。

そもそも「信託」とはなにか?

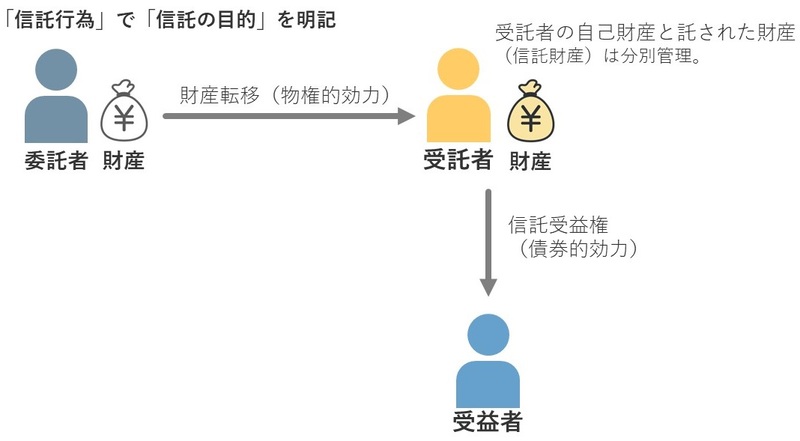

「信託」とは、〈委託者〉が特定の目的を掲げ、その目的達成のために必要な管理運用者である〈受託者〉と契約することです。受託者に財産を移転し、管理運用を託します。

【信託の機能】

★ためる・ふやす(財産運用)

★まもる(財産管理)

★つなぐ・ゆずる(財産承継)

★わける(倒産隔離)

移転された財産は「信託財産」と呼ばれ、その管理運用の成果を受け取る権利を持つ受益者を決めます。

受益者が持つ権利である「受益権」があれば、受益者は、受託者から財産や利益を渡してもらうことができます。具体的には、信託財産の引渡しや信託財産から生み出された利益を渡すことを意味しています。

●委託者…元々有している財産を移転して託する(信託する)主体。

●受託者…託された財産を、管理・運用する主体。

●受益者(恩恵を受ける人)…財産から生じる利益を得る権利を持つ主体。

信託契約の簡単な例として、次のようなケースがあります。

病気で寝たきりの長女を持ち、ほかに長男と次女がいる高齢者が、認知症の兆候がある状況で、経営しているアパートを次女と信託契約します。 この契約の目的は、委託者の死亡後に長女の生活の安定と福利厚生を図ることです。これにより、アパートの所有権は次女に移りますが、これは信託財産としての所有であり、次女の自己財産とは分別して管理されます。高齢者が何も手を打たなければ、死亡後にアパートは相続財産となり、遺産分割協議が必要になります。法定相続では長女の取り分は3分の1となり、ほかの相続人との紛争が発生する可能性もあります。しかし、信託契約により、長女の死亡を信託終了事由とし、信託終了後の残余財産を次女またはその相続人が所有するように定めることができます。

信託は資産管理と資産承継のための手段です。身上保護を信託の目的にすることはできません。そのため、後見制度と組み合わせるなどして、実際の看護は家族や病院、社会福祉施設が行う必要があります。

信託の出発点は、信託の目的を設定することです。これは、認知症への対応や病気や障害のある子供の資産管理、中小企業の事業承継、趣味の会や社会貢献のための資産管理など、具体的な意図を持って定められるべきものです。

信託は一定期間継続する制度であり、担い手の権利義務を明確にするため、組成や維持にコストがかかります。それに見合う効果を得るためにも、当事者全員で、目的を話し合うことが極めて重要です。

信託に関する税務

信託設定時には「委託者から受益者に財産が移転した」とみなし、贈与税や相続税が課されます。具体的には、信託設定時に贈与税が、死亡したときには相続税が課されます。

受託者が信託財産を所有しますが、経済的利益を受けるのは受益者であるため、所得税や法人税、相続税や贈与税は受益者に対して課税されます。

信託設定時には、受託者には課税されません。委託者が受益者である自益信託の場合には、経済的利益の移転がないため課税はされません。

一方で、委託者と受益者が異なる他益信託の場合には、受益者が贈与を受けたとみなされたときには贈与税、遺贈を受けたとみなされたときには相続税が課されます。

信託が継続する間に信託財産から得られる収益は、受益者の所得として他の所得と合わせて所得税が課されます。事業税や住民税も同様に課されます。受益者は信託に関連する経費を控除し、申告と納付を行う必要があります。

暦年贈与信託とは、委託者が自らの資金を受託者に委託し、受託者がその資金を運用して、1年に一度、受益者に一定の金額の受益権を与える信託契約です。毎年の受益権の大きさを毎年110万円の基礎控除までの金額とすることで、非課税で贈与できるという利点があります。

贈与税は、1月1日から12月31日までの1年間に1人の人がもらった財産の合計額から基礎控除額の110万円を差し引いた額に対して課税されます。1年間にもらった財産の合計額が110万円以下であれば、贈与税はかからず、贈与税の申告も不要です。

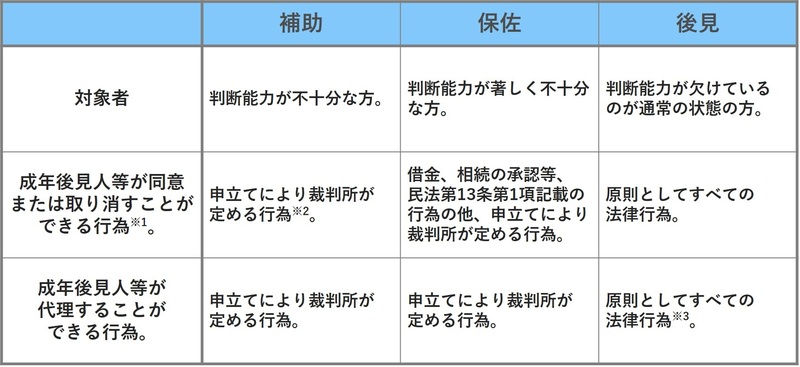

成年後見制度

成年後見制度とは、認知症、知的障害、精神障害などにより判断能力が不十分になった人を保護し支援するための制度です。不動産や預貯金などの財産管理や介護サービス、施設への入所契約、遺産分割協議などを本人が自力で行うのが難しい場合、判断能力が低下した人が不利益な契約を結んでしまうおそれがあります。そこで、本人の能力を補完する人を選ぶのです。

法定後見制度は、家庭裁判所が選任するもので、判断能力の欠如度に応じて後見、保佐、補助の3種類があります。選任される支援者である補助人、保佐人、後見人は、成年後見人と呼ばれ、本人の判断能力の程度に応じて権限が異なります。

※1 成年後見人等が取消すことができる行為には、日常生活に関する行為(日用品の購入など)は含まれない。 ※2 民法第13条第1項記載の行為(借金、相続の承認や放棄、訴訟行為、新築や増改築など)の一部に限る。 ※3 居住用不動産の処分には家庭裁判所の許可が必要。

一方、任意後見制度は、本人が判断能力のあるうちに、自分の判断能力が低下したときに後見人となる人を契約で予め選んでおく制度です。この契約で選ばれた人は任意後見受任者と呼ばれます。

岸田 康雄 公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

外部リンク

この記事に関連するニュース

-

「認知症」で銀行口座凍結!やれば安心の準備は? 「後見人制度」もあるけど、デメリットも多い

東洋経済オンライン / 2024年7月9日 9時30分

-

友だちの叔父さんは、財産を「後見人」が管理しているそうです。資産家なのでしょうか?

ファイナンシャルフィールド / 2024年7月6日 0時0分

-

70代の父、突然の病で危篤に。元気な母には「認知症」の兆候が…長男と二男で「遺産分割」を進めることは可能か?【司法書士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月4日 11時15分

-

認知症になると銀行口座が凍結される?親が診断を受ける前にやるべき5つのこと

MONEYPLUS / 2024年6月23日 18時0分

-

相続相談は弁護士か税理士か?…「司法書士」に依頼すべき主な〈3つのケース〉【司法書士監修】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月18日 11時30分

ランキング

-

1熟睡のためのエアコン使用法「3つの誤り」を正す この夏も災害級の暑さに

日刊ゲンダイDIGITAL / 2024年7月15日 9時26分

-

2もうメンタルが崩壊しそう…最高月収60万円だった「65歳・元大手金融のサラリーマン」、定年後のハローワークで受けた屈辱

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月15日 7時15分

-

3「ナナメ前が見えづらい!」そんなクルマがなぜ増えたのか 未だに続く改善の試行錯誤

乗りものニュース / 2024年7月15日 16時12分

-

4「PS5のゲームソフト」売れ筋・予約ランキング 2位は「ドラゴンクエストIII そして伝説へ…」、1位は?【2024年7月15日】

Fav-Log by ITmedia / 2024年7月15日 12時21分

-

5むくみや冷え性、シミ、シワ…毛細血管のゴースト化が原因? 老化で減少している毛細血管を元気にする3つの食品

集英社オンライン / 2024年7月15日 10時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください