【米ドル円】東京海上アセットマネジメントが振り返る…7月第1週の「米国経済」の動き

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月7日 20時15分

(画像はイメージです/PIXTA)

歴史的な円安環境にある現在、「米ドル円」に対する世の中の関心はかつてないほどに高まっています。そこで、来週の米ドル円相場の動向に影響を与えそうな、先週の米国経済の動きについて、東京海上アセットマネジメントが解説します。

前週の⽶国経済…個⼈消費や労働市場の減速が顕著に

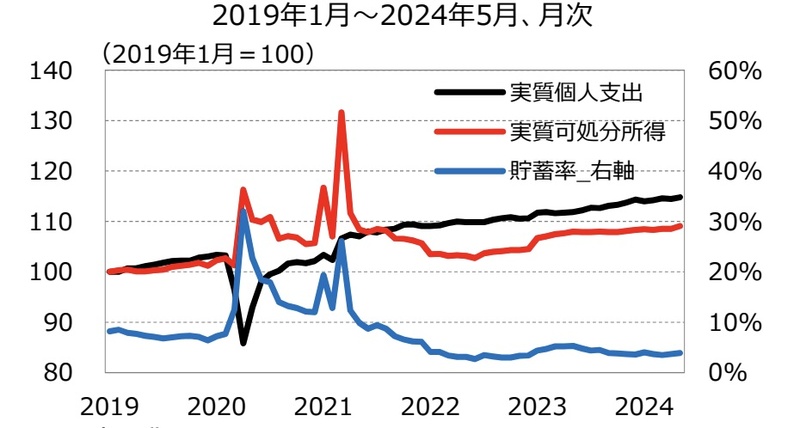

⽶商務省が6⽉28⽇に公表した、2024年5⽉の個⼈⽀出(価格変動の影響を除いた実質ベース)は、前⽉⽐+0.3%(4⽉:同▲0.1%)と、市場予想通りの結果となりました(図表1)。

四半期ベースでは、2023年10-12⽉期の前期⽐+0.9%から 2024年1-3⽉期に同+0.4%へ減速した後、4-5⽉(平均)は、1-3⽉期(平均)対⽐で+0.3%となるなど、個⼈消費は減速傾向にあります(図表2)。

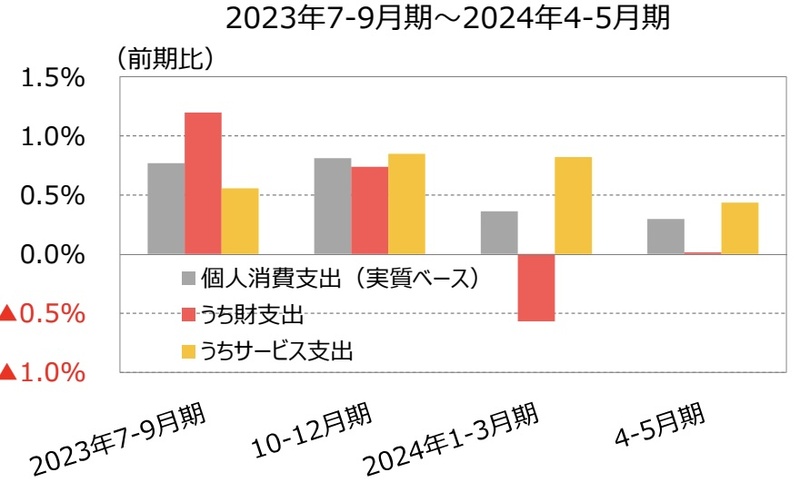

実質個⼈⽀出の内訳をみると、財⽀出は2024年に⼊ったあと、失速しています。年末商戦の反動から、2024年1-3⽉期に前期⽐ ▲0.6%となったあと、4-5⽉期は1-3⽉期対⽐で+0.0%と、年明け以降の落ち込みを取り戻せていません。

加えて、サービス⽀出は、増加基調こそ維持しているものの、増加ペースは鈍化しています。 2023年10-12⽉期、2024年1-3⽉期にそれぞれ前期⽐+0.8%となったあと、4-5⽉期(平均)は、1-3⽉対⽐で+0.4%と伸びが鈍化しています。⻑く続いたコロナ禍からの経済活動正常化に伴うペントアップ(繰り越し)需要が、ようやく⼀巡しつつあります。

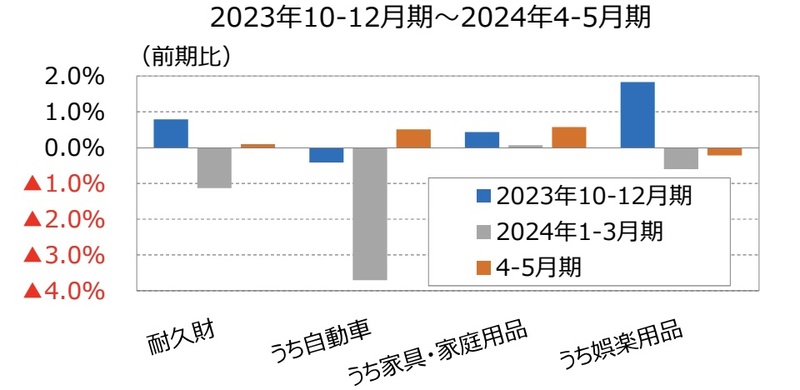

財⽀出のうち、耐久財は2023年10-12⽉期の前期⽐+0.8%から2024年1-3⽉期に同▲1.1%と下落したあと、4-5⽉期(平均)は、1-3⽉期(平均)対⽐で、+0.1%と落ち込みを取り戻せていない状況にあります(図表3)。

4-5⽉期は⾃動⾞の回復が鈍いほか、娯楽⽤品の減少が続くなど、消費者の節約志向の強まりによる裁量的⽀出の抑制が反映されているとみられます。

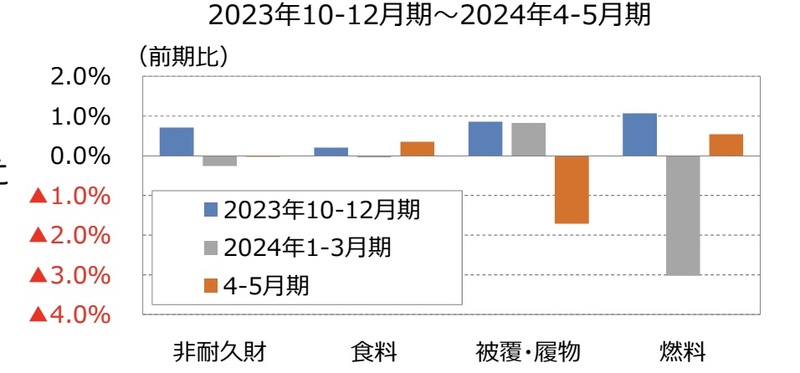

⾮耐久財については、2023年10-12⽉期の前期⽐+0.7%から2024年1-3⽉期に同▲0.3%と下落した後、4-5⽉期(平均)は1-3⽉期(平均)対⽐で▲0.0%と⼩幅ながらも減少が続いています(図表4)。

4-5⽉期は、⾷料こそ増加したものの、被服・履物が減少したほか、燃料はガソリン価格の上昇を受けて急減した、1-3⽉期からの戻りが弱い状況にあります。

先⾏きを展望すると、コロナ禍で積み上がった過剰貯蓄の取り崩しが進むなか、労働需給の緩和を背景に、賃⾦の伸びが鈍化していくことから、個⼈消費は減速傾向が持続すると予想されます。

リッチモンド連銀のバーキン総裁は、6⽉28⽇、「⾦融政策は広く考えられているほど引き締め的ではないかもしれない。私はまだラグが発⽣していると確信している。もろもろの引き締めで、最終的には、⼀段と景気が減速するだろう」と述べつつ、「同時に、経済が驚くほど強いことを踏まえると、⾃然利⼦率※1がやや上⽅にシフトしたという考え⽅を受け⼊れられる」と釘を刺しています。 ※1 経済に対して引き締め的でも緩和的でもない実質⾦利

FRB⾼官が指摘するように、仮に、⾃然利⼦率が上昇していれば、個⼈消費の腰折れは、回避される可能性が⾼いと考えられます。

個人消費支出は伸びが縮小

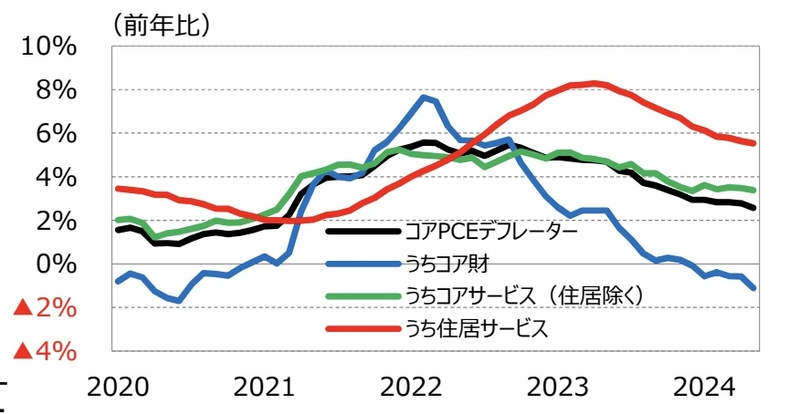

2024年5⽉の⾷料品及びエネルギーを除いたコアPCE(個⼈消費⽀出)デフレーターは、前年⽐+2.6%(4⽉:同+2.8%)と、市場予想通りの結果となりました(図表5)。

内訳では、コア財(4⽉:前年⽐▲0.6%→5⽉:同▲1.1%)は、下落幅を拡⼤したものの、コアサービス(4⽉:前年⽐+4.0%→5⽉:同+3.9%)は、わずかな減速にとどまっています。

コアPCEデフレーターは、FRBの⽬標である2%を0.6%程度上回っているものの、その超過分は、帰属家賃をはじめとする住宅インフレによるものです。その他の超過分は、外⾷や娯楽などの労働集約型サービス(図表6)のほか、株価に遅⾏する形で⾦融サービス⼿数料が上昇していることも、コアPCEデフレーターを押し上げています(図表7)。

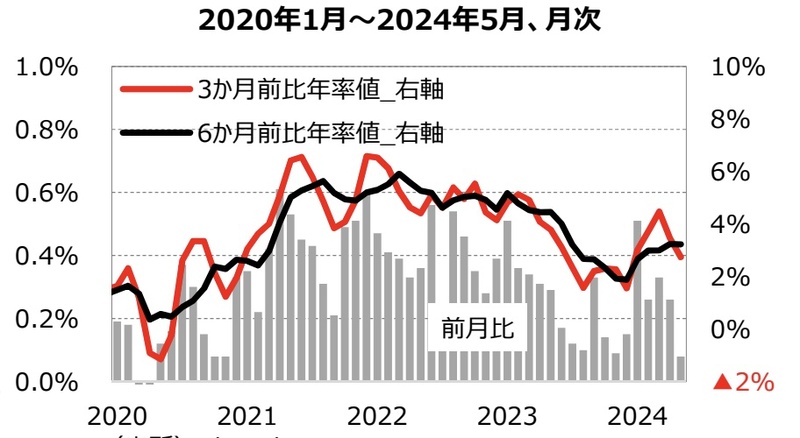

物価の瞬間⾵速を⽰す前⽉⽐では、コアPCEデフレーターは、4⽉の+0.26%から5⽉に+0.08%へ、伸びが縮⼩しました(図表8)。

FRBがインフレのモメンタムを測るうえで重視している3か⽉前⽐年率値(4⽉:+3.5%→5⽉:+2.7%)は2か⽉連続で 減速したほか、4⽉に加速した6か⽉前⽐年率値では+3.2%(4⽉:+3.2%)と横ばいとなりました。

今回の結果は、FRBのインフレ⽬標2%に向け、前向きな動きと評価できるものの、あくまでも単⽉の動きになります。FOMCが声明⽂で強調する通り、「インフレが持続的に2%に向かっているとの確信が深まる」ためには、さらにインフレ低下を⽰す追加のデータが必要になるとみられます。

5⽉のPCEデフレーターの伸びが前⽉から鈍化した点について、サンフランシスコ連銀のデイリー総裁は6⽉28⽇、⾦融政策が機能していることを⽰す「良いニュースだ」とし、「成⻑は鈍り、消費ペースも鈍化している。労働市場は減速し、インフレ率も下がっている」と評価したうえで、政策⾯で取り組むべきことはまだあるとし、インフレ率が2025年末までFRBが⽬標とする2%を上回る可能性があるという⾒通しを⽰しました。

また、パウエルFRB議⻑も7⽉2⽇のECB主催の フォーラムで、「(最近のインフレ指標について)インフレが再び鈍化傾向をたどっていることを⽰唆している」としたうえで、 「当局者らは利下げに動く前にさらに多くのデータを⽬にしたい考えだ」と付け加えました。

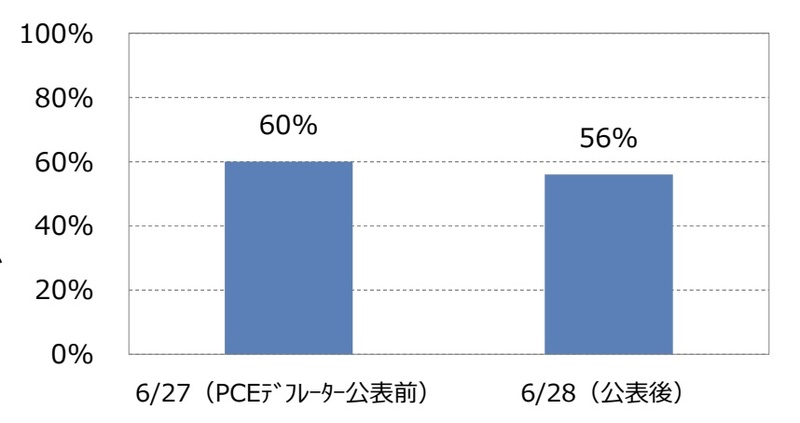

市場は、今回の結果が年内の利下げを正当化すると判断しつつ、今後2、3回公表されるインフレ指標が相応に弱いものとならない限り、9⽉のFOMCでの利下げが正当化されるハードルは⾼いとみているようです (図表9)。

また、中⻑期的な観点からは、⼤統領選挙の結果が FRBの政策判断に与える可能性も無視できません。トランプ候補は不法移⺠の取り締まりや、中国からの輸⼊品に関税を課すことなどを掲げています。こうした政策が実現すれば、労働需給の逼迫化、輸⼊物価の上昇を通じてインフレが再燃し、FRBがドットチャートで⽰した来年以降の利下げシナリオは修正を迫られる可能性があります。

雇用も減少傾向が継続

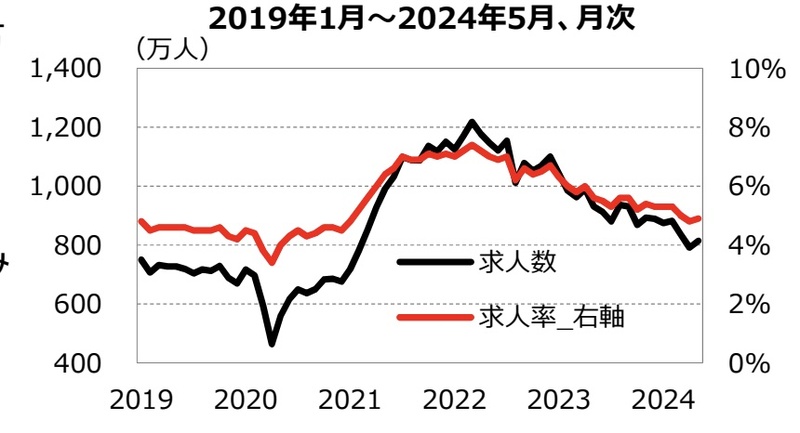

⽶労働省が公表した2024年5⽉のJOLTS(雇⽤動態調査)によると、求⼈数は前⽉⽐+2.8%の814万件と、市場予想(794.6万件)を上回りました(図表10)。

もっとも、3⽉、4⽉にそれぞれ前⽉⽐▲5.2%と、2か⽉連続で⼤幅に減少したあととしては、戻りが鈍い状況にあります。

5⽉の求⼈数は3か⽉ぶりに増加したものの、均してみれば減少傾向が続いています。また、求⼈率(求⼈数÷求職者数) は4⽉の4.8%から5⽉に4.9%へ上昇したものの、2か⽉連続の5% 割れであり、コロナ禍前の⽔準(2019年平均=4.5%)へ近づきつつあります。

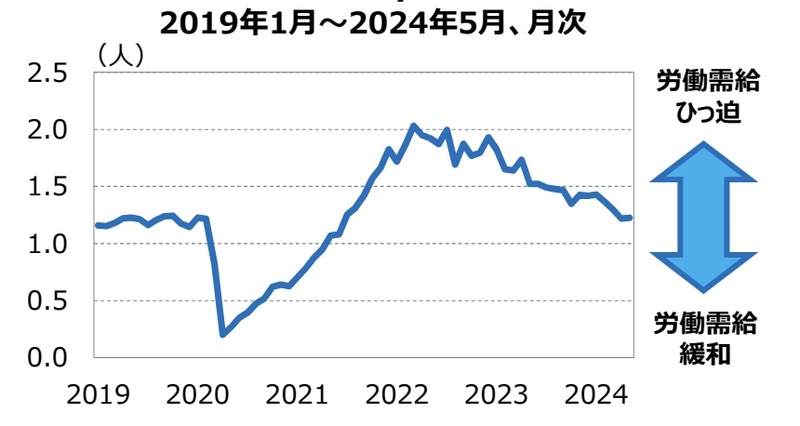

パウエルFRB議⻑が労働市場の需給の尺度として重要視する失業者1⼈当たりの求⼈件数は、JOLTS及び雇⽤統計に基づくと、2022年3⽉の2.03⼈をピークに減少傾向を辿り、2024年5⽉は1.22%へ明確に減少しています(図表11)。

コロナ禍前の1.19⼈(2019年平均)に近づいていることから、労働市場が均衡しつつあることを⽰唆しています。

このほか、今週公表された重要な経済指標では6⽉のISM製造業景況指数が48.5と、5⽉(48.7)から改善するとの市場予想(49.1)に反して低下したほか、ISM⾮製造業景況指数は48.8と市場予想(52.7)を⼤きく下回りました(図表12)。

低調な5⽉の個⼈⽀出や6⽉のISM景況指数などの結果を反映したGDPNow※2(アトランタ連銀公表)の試算によると、2024年4-6⽉期の実質GDPは前期⽐年率+1.5%と1-3⽉期の同+1.4%(実績値)に続き、潜在成⻑率とされる1.8%を下回るなど、⽶景気の減速感が強まっています。 ※2 アトランタ連邦準備銀⾏が、リアルタイムに⽶国の経済成⻑率を予測することを⽬的に公表している指標

東京海上アセットマネジメント

※当レポートの閲覧に当たっては【ご留意事項】をご参照ください(見当たらない場合は関連記事『【米ドル円】東京海上アセットマネジメントが振り返る…7月第1週の「米国経済」の動き』を参照)。

外部リンク

この記事に関連するニュース

-

「1ドル=160円超え」で円安進行も、ドル円は緩やかに上昇すると想定 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 16時20分

-

【米ドル円】東京海上アセットマネジメントが振り返る…6月最終週の「米国経済」の動き

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月30日 20時15分

-

コファス経済関連レポート(カントリー・セクターリスク)2024年6月 - 波乱の前兆か

Digital PR Platform / 2024年6月27日 13時23分

-

【米ドル円】東京海上アセットマネジメントが注目…6月最終週の為替相場にインパクトを与える「重要な経済指標」

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月23日 20時0分

-

日銀、FRBとも6月は動かず~ポイントは「国債買入れの減額」と「政策金利見通し(ドットチャート)」(愛宕伸康)

トウシル / 2024年6月12日 8時0分

ランキング

-

1《旭川女子高生殺害》事件直前に助け求めたコンビニ店を責める正義の暴走 他のコンビニ店員「時給1000円とかでそこまで担うのは勘弁」

NEWSポストセブン / 2024年7月7日 16時15分

-

2最悪、〈和式トイレ〉で助けを求める事態にも…老後の健康維持のために取り入れておきたい「超簡単な習慣」【60代の人気エッセイストが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月7日 10時0分

-

3サクランボ王国・山形県に異変 6月の暑さで収穫減、対策急務

共同通信 / 2024年7月6日 16時15分

-

4FRBの利下げ開始「9月」の見方強まる…6月の米雇用統計、人手不足の緩和傾向で

読売新聞 / 2024年7月6日 22時30分

-

5「日本流の戸建て住宅」がアメリカで売れる理由 積水ハウスと住友林業・大和ハウスで戦略に違い

東洋経済オンライン / 2024年7月7日 11時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください