「年金の受取額が月9万円?さすがに嘘だろ」大学院卒の55歳会社員、年金事務所で憤慨も「恥ずかしい勘違い」に意気消沈のワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月22日 11時15分

(※写真はイメージです/PIXTA)

大学院の博士課程を卒業したものの新卒入社した会社をすぐに辞め、アルバイト→フリーランス→会社員と渡り歩いてきたAさん(55歳)。その妻Bさん(54歳)も、就職をした後にフリーランスに転じました。夫のAさんは「学生時代は年金の免除申請をしたし、アルバイト時代だって少ない給料から年金は支払ってきた」と、年金については人並みに支払ってきたと思っていました。しかし、いざ年金見込み額を調べると、驚きの結果に…。今回は、年金見込み額が想定以上に少なかったAさん・Bさん夫妻を例に、50代後半から可能な「年金上乗せの対策」を井戸美枝CFPが解説します。

思ったよりもずっと年金が少ない…いったいなぜ?

WEBデザイナーとして働くAさん(55歳)とその妻Bさん(54歳)は、結婚30年目の夫婦です。都内の賃貸物件に暮らしており、子どももいないため、大きな支出が必要となるライフイベントはありませんでした。そのため「支出は収入の範囲内で」というルールを守り、自由にお金を使ってきました。

そんなAさん夫婦も50代後半にさしかかり、そろそろ老後の生活費について考えなくてはと思い立ちました。「ねんきん定期便を見てもイマイチわからなくて後回しにしていたけど、ちょっと確認してみようか」

こうして年金事務所に向かった2人。しかし、そこで待っていたのは思いがけない結果でした。夫Aさんの年金見込み額が年額約106万円(月額約9万円)、妻Bさんは年額約90万円(月額約7.5万円)と、なんとなく想像していたよりも大幅に少ない金額だったのです。

■夫妻の年金見込み額

-------------------------------------------------------------------------------------

・夫Aさんの年金額

国民年金(特例期間7年間あり・32年間加入した場合):年額510,000円

厚生年金(40歳から60歳まで20年間加入した場合・平均年収500万円):年額552,500円

計:年額1,062,500円

-------------------------------------------------------------------------------------

・妻Bさんの年金額

国民年金(未納期間なし・40年間加入した場合):年額816,000円

厚生年金(22歳から27歳まで5年間加入・平均年収300万円):年額82,200円

計:年額898,200円

「学生納付特例」や「厚生年金加入期間の短さ」が年金が少ない理由

「嘘だろ…こんなに少ないわけないですよ!何かの間違いでは?」思わず口走ったAさん。しかし、Aさん・Bさん夫妻の年金額が少ない理由はいくつかありました。

夫Aさんは私立大学に入学し、その後は大学院(博士課程)まで進学。28歳で働くまでの7年間は「学生納付特例」を申請していました。また、Aさんは大学院卒業後に一度は就職しましたが、すぐに退職。つなぎのつもりで始めたWEBデザインのアルバイトが肌に合い、その後フリーランスに。こうして12年間働いた後、40歳のときに知人のWEB関係の会社に就職し今にいたります。

「学生納付特例」は本来義務である年金保険料の支払いについて「猶予」を受けられるもので、「支払ったことになる」制度ではありません。10年以内であれば追納できますが、Aさんは追納が必要ということも知らなかったため、この期間はいっさい年金額に反映されません。また、現在は年収500万円で厚生年金にも加入していますが、アルバイトやフリーランスの間に加入していたのは国民年金のみ。iDeCoや国民年金基金には加入していませんでした。

「恥ずかしい話だけど、年金を人並みに払ってきていると勘違いしていたよ。学生時代の7年間はまったく支払えてないうえに、会社勤めになるまでの12年間も国民年金だけだった。これじゃ受取額も少ないはずだ」とAさんは肩を落としました。

一方の妻Bさんは、美術系の大学を卒業後、制作会社に就職。5年間会社員として働きました。当時の平均年収は300万円で、厚生年金に加入していたのはこの時期のみ。その後、28歳からはイラストレーターとして少しずつ仕事を広げ、波はありますが年収350万円程度を稼げるまでになりました。

妻Bさんの場合、学生時代の保険料は親が支払っていました。そのため国民年金を納めていない期間はないものの、厚生年金の加入期間が短いこと、iDeCoなどの上乗せがないことが年金額の減少につながりました。

年金をどれだけ増やせるか?

それでは、Aさん夫妻の年金をどのように増やしていけるのか、具体的に考えていきましょう。

2人の貯金額を確認したところ、それぞれが約600万円ずつ貯金しており、世帯全体で約1,200万円の資産となります。この資産は、医療や介護が必要となった場合など「もしものときのお金」として、確保しておくことにしました。ここでは、毎月の年金額だけで生活費を賄うことを目指してみましょう。

シンプルに普通預金に貯金していく……といった対策ももちろん有効ですが、公的な制度を用いれば、より効率よく退職後の資金を貯めることができます。

■公的な制度を利用した対策

-------------------------------------------------------------------------------------

夫Aさん

・iDeCoへ加入する

・出来るだけ長く働いて厚生年金の加入期間を長くする

・公的年金を繰り下げる

-------------------------------------------------------------------------------------

妻Bさん

・iDeCoへ加入する

・出来るだけ長く働いて公的年金を繰り下げる

では、これらの対策を実施した場合、どれくらい年金額が増えるのでしょうか。

■夫Aさん(70歳まで働くと仮定)

◯国民年金を70歳まで繰り下げる(60ヵ月繰り下げ/42%増額)

国民年金:年額816,000円→1,158,720円 +年額342,710円(月額+28,559円)

◯70歳まで厚生年金に加入(年収が変わらない場合)

年額552,500円→年額828,700円 +年額276,200円(月額+23,000円)

◯55歳から65歳までiDeCoに加入(掛け金は年額27.6万円)

積立金:2,760,000円

・65歳時点

年利5%運用:3,570,000円 / 年利6%運用:3,770,000円

・65歳からは積立なしで70歳まで運用した場合

年利5%運用:4,556,325円 / 年利6%運用:5,045,110円

・70歳から90歳まで20年間かけて取り崩した場合…(※)

+年額252,255円(月額+21,021円)

■妻Bさん(70歳まで働くと仮定)

〇国民年金・厚生年金を70歳まで繰り下げ(60ヵ月繰り下げ/42%増額)

国民年金:年額816,000円→1,158,720円

厚生年金:年額82,200円→116.724円

+年額377,250円(月額+31,437円)

◯54歳から60歳までiDeCoに加入(掛け金は年81.6万円)

積立金4,896,000円

・60歳時点

→年利5%運用:5,695,970円 / 年利6%運用:5,875,802円

・60歳からは積立なしで70歳まで運用した場合

→年利5%運用:9,278,135円 / 年利6%運用:10,522,666円

・70歳から90歳まで20年間かけて取り崩した場合…(※)

+年額 526,133円(月額+43,844円)

(※)年利平均6%で運用後、70歳時点ですべて現金化した場合の試算です。iDeCoにかかる手数料は省略しています。70歳以降も運用を続けながら取り崩すと、資産の減少が遅くなり上乗せできる金額が増える可能性があります。

いかがでしょうか。

すべての対策を実施すれば、世帯全体で年額約177万円(月額約147,000円)の年金額アップが見込まれます。すでに1,200万円の貯金や資産がありますので、これらの対策を行えば退職後も安定した家計となり得るでしょう。

繰り下げ受給は影響大

年金額を大きく上乗せできた対策の1つが「繰り下げ受給」です。

国民年金や厚生年金などの「公的年金」は、65歳から受け取ることが想定されています。が、希望すれば、受給開始時期を自分で選ぶこともできます。60~64歳に受け取り始めることを「繰り上げ受給」。66~75歳に受け取り始めることを「繰り下げ受給」といいます。

「繰り下げ受給」を選択すると、受け取りを1ヵ月遅らせるごとに、0.7%ずつ年金が増えていきます。仮に、70歳まで遅らせると42%、75歳まで遅らせると84%の増額になります。

また、国民年金と厚生年金は、別々に繰り下げることができます。国民年金は受け取りつつ、厚生年金だけを繰り下げる、といった方法も可能です(※)。繰り下げ受給による増額は一生涯続きます。夫の年金を受給しながら、平均寿命が長い女性の年金を繰り下げておくのもよいですね。色々な方法を検討してみましょう。

厚生労働省のウェブサイトでは、将来の年金額をシミュレーションできる「年金シミュレーター」があります。「生年月日」「年収」「いつまで働くか(就労完了年齢)」「いつから受け取るか(受給開始年齢)」を入力すると、年金見込み額がグラフで表示されます。年収や受給開始年齢といった条件も簡単に変更できます。

繰り下げ・繰り上げによって受給額がいくら変わるか、試算できますので是非試してください。

参考:厚生労働省ウェブサイト 年金シミュレーター

(※)会社員として働き、年下の妻がいる場合は、繰り下げる前に「加給年金」の対象かチェックしてください(本稿のご夫婦は年齢差が1歳だったため考慮しませんでした)。

加給年金は、会社員など厚生年金に20年以上加入した人が65歳になったとき、生計を維持する年下の配偶者がいると、年金が加算される制度です。条件を満たせば、配偶者が65歳になるまで、年約40万円を受け取ることができます(2024年度の場合408,100円)。

この加給年金は、厚生年金とセットです。厚生年金を繰り下げると、その間は支給されません。繰り下げよりも受給額が上がるケースもありますので、厚生年金を繰下げる前に必ず確認しておきましょう。

資産運用も「iDeCo」を活用する

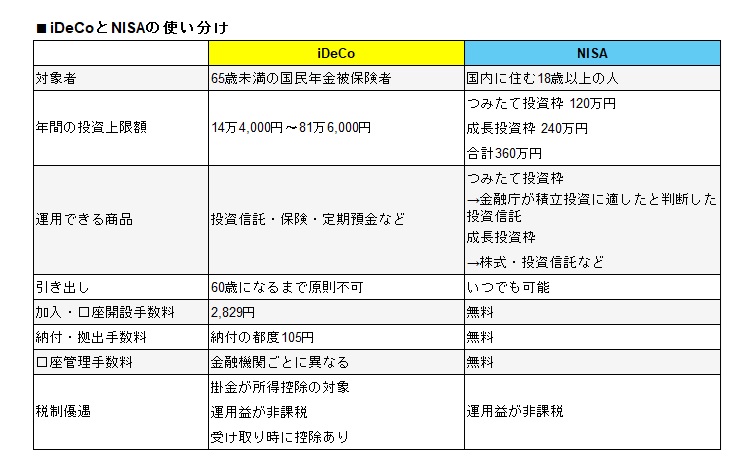

次に大きな上乗せとなったのが「iDeCo」です。iDeCoは、国民年金や厚生年金に上乗せする形で、自分で掛け金を拠出し運用する年金制度。積み立てた掛け金は60歳まで引き出せませんが、「掛け金が全額所得控除」「運用益が非課税」「受け取り時には控除あり」といったメリットがあります。

iDeCoで積み立てたお金は、投資信託での資産運用も可能。「eMAXIS Slim」など人気の投資信託で運用できる金融機関もあります(※)。

同じく税制優遇制度に「NISA」があります。NISAの方が、自由度が高く、1,800万円まで非課税で投資ができ(年間投資額は最大360万円)運用する資金はいつでも引き出せます。たとえば、50代・60代の方で、短期間で老後資金を準備したい人はNISAの方が有利でしょう。それぞれのライフステージやプランに合わせて、両制度を活用できればベストです。

このように、退職後に備える選択肢は、昔と比べて大きく増えました。ただ、こうした制度を活用するには、「出来るだけ長く働く」ことが前提となっているのもまた事実。会社員として働いている人も、会社を退職しても何かしらの仕事を請け負えるスキルを身につけておく必要があるかもしれません。

Aさんの場合、年金アップのシミュレーションで70歳まで働くことを前提としましたが、会社員の場合は60歳定年を機に年収が下がるのが一般的です。そのため、年収をキープするのであればスキルを活かして定年を機にフリーランスになる、継続雇用で会社員を続けるにしても副業にもチャレンジするといった方法もあるでしょう。

いずれにせよ可能な範囲で長く働き、働けなくなった時に年金を受け取る。生涯現役とまではいかなくとも、「定年退職」という考え方はもう過去のものになりつつあるのかもしれません。

(※)iDeCoは運営管理機関によって運用できる商品が異なります。加入する前に運用したい商品があるかチェックしておく必要があります。

執筆/瀧 健 ファイナンシャル・ライター

監修/井戸 美枝 ファイナンシャル・プランナー(CFP®)

外部リンク

- 年金14万円・80代の母、死去…50代独身長男、数年ぶりの実家訪問で絶句した「まさかの光景」

- 「親が亡くなったら、真っ先にコンビニへ走る」が新常識!相続手続きで困らないためにやるべき、たった一つのこと【税理士が解説】

- 「絶対に来ないで」年金20万円、都内高級タワマンに1人で住む85歳母が、55歳娘を頑なに家へ入れない衝撃理由…強行突破の先の〈目を疑う光景〉【CFPが解説】

- 「お金貸して…」年金18万円、貯金3,000万円の70代タワマン妻が友人に“借金”し続ける理由【FPが解説】

- 1億円貯めて15年前にFIREした「68歳・貯金好きの元高収入サラリーマン」…「年金」を受給し始めたいま、自らの選択を大後悔しているワケ【CFPの助言】

この記事に関連するニュース

-

再雇用終了を前に “路頭に迷う危機”を感じた63歳男性…お金の不安を解消して見えた「未来への希望」

Finasee / 2024年7月18日 17時0分

-

65歳まで働く予定でしたが退職を2年早めました。年金を早く受け取りたいのですが、基礎年金と厚生年金を別々に繰下げできますか?

ファイナンシャルフィールド / 2024年7月10日 11時0分

-

もらえる金額が月12万5000円→月6万5000円に…「年収400万円の23歳」会社員とフリーランス"老後の決定的違い"

プレジデントオンライン / 2024年6月28日 10時15分

-

もうすぐ40歳ですが「老後について何も考えていない」と言うと、友人に驚かれました。生活費を切り詰めてまで、何か始めるべきでしょうか?

ファイナンシャルフィールド / 2024年6月27日 23時0分

-

年収1,200万円の59歳サラリーマン、年金機構から届いた〈青色の封筒〉に唖然…思わず「なにかの間違いでは」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月26日 11時15分

ランキング

-

1コメが品薄、価格が高騰 米穀店や飲食店直撃「ここまでとは」

産経ニュース / 2024年7月21日 17時41分

-

2システム障害、世界で余波続く=欠航、1400便超

時事通信 / 2024年7月21日 22時45分

-

3ウィンドウズ障害、便乗したフィッシング詐欺のリスク高まる…復旧名目に偽メール・偽ホームページ

読売新聞 / 2024年7月22日 0時0分

-

4円安は終わり?円高反転4つの理由。どうなる日経平均?

トウシル / 2024年7月22日 8時0分

-

5高速SA「全面閉鎖します」15時までに全車出よ 花火大会に向け超警戒

乗りものニュース / 2024年7月21日 17時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください