資産4,500万円・60代両親の“完璧な相続案”に一同納得かと思いきや、40歳長女「弟ばかりずるい!」…和やかなお盆の実家が〈修羅場〉と化したワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月25日 11時15分

(※写真はイメージです/PIXTA)

相続トラブルというと、「遺産をめぐって揉める富裕層」「庶民には関係ない」といったイメージを抱いている人は少なくありません。しかし、相続トラブルのほとんどは「遺産総額5,000万円以下」の家庭で起きているのです。60代夫婦と2人の子どもの事例をもとに、相続における注意点をみていきましょう。牧野FP事務所の牧野寿和CFPが解説します。

一緒に住まないか?…60代夫婦が長男から受けた「提案」

Aさん(69歳)は、大学を卒業後、上場企業に入社しました。経理畑を歩んだAさんは、65歳で定年退職。その後は職に就かず、セカンドライフを満喫中です。現在は、自営業の妻Bさん(64歳)と、地方の戸建て住宅で生活しています。

夫婦には、2人の子どもがいますが、すでに独立しそれぞれ家庭を持っています。まず、現在40歳の長女は、東京の有名私立大学を卒業後、日系の大手企業に就職。その会社で出会った3歳年上の男性と結婚し、現在は都内の分譲マンションで、夫と2人の娘(14歳・10歳)と暮らしています。

長女は昔からなにかと「助けてくれない? ちょっとでいいからさ!」とA夫婦に金銭的な援助を求めていたといいます。結婚式の費用にマンション購入の頭金の一部、娘たちの習い事の月謝、それに自分用の洋服までもA夫婦にねだるそうです。「子どものころと変わらず、金のかかる娘だ」と、Aさんはぼやいています。

一方、35歳の長男は、地元の国立大学を卒業後、地方公務員に。結婚後は、実家近くの賃貸マンションに、同じ地方公務員の妻と2人の子ども(6歳・4歳)と暮らしています。学生時代も、学費の一部を家庭教師のバイトで賄うなど、長女とは反対に堅実で自立していました。

ある日、遊びに来た息子夫婦からA夫婦に提案がありました。「よかったら、ここを増築して一緒に住まないか?」

この喜ばしい提案を、A夫婦は快諾。長男夫婦とA夫婦は、来年春から同居することになりました。

また、同居後の生活について長男と話し合っているうち、「そろそろ、相続のことも考えなきゃいけないね」という話になりました。

そこで、A夫婦は息子とともに、今後のライフプランを作成。そして、まずは現役時代懇意にしていた顧問税理士のCさんに、相続や税制面のアドバイスをもらいに行ったそうです。

増築費用1,800万円は長男が負担…税金は大丈夫?

A宅を増築する費用は約1,800万円で、すべて長男が負担します。このうちの頭金400万円は長男の貯蓄から賄い、残りの1,400万円は住宅ローンを組みます。月々の返済額は約6万7,000円で、20年間かけて返済する予定です。

「頭金くらいは援助しようと思い長男に相談したのですが、『世話になったんだからなにもいらないよ』と断られてしまったんです」とAさんはいいました。

C税理士は、現在A夫婦が住んでいる実家の時価が200万円、今回増築する部分が1,800万円のため、合わせて時価2,000万円として、不動産の課税関係は下記のようにまとめたそうです。

●増築部分は符合(民法第242号:不動産の符合)により、Aさん(父)の所有になる。

●Aさんは、長男から1,800万円の利益を得ることになり、贈与税が課税される。しかし増築後、9/10※の持ち分を長男に移転し、Aさんが1/10、長男が9/10の共有名義で登記をすれば、経済的利益は1,800万円と同額になり、贈与税は課税されない。 ※ 長男の持分は1,800万円÷(200万円+1,800万円)=0.9=9/10。Aさんの持ち分は200万円÷(200万円+1,800万円)=0.1=1/10。

●Aさんから長男への建物の持ち分の移転は、親から子どもへの譲渡となり、譲渡利益が生じれば譲渡所得(所得税)の課税対象になる※。しかし、譲渡所得を計算すると、「収入金額2,000万円×9/10-取得費(200万円+1,800万円)×9/10=0円」。 ※ 国税局タックスアンサー「No.4557 親名義の建物に子供が増築したとき」より抜粋。

つまりAさんは、1,800万円で取得して、1,800万円で譲渡したことになり、譲渡益はなく、課税はされない。

C税理士はここに付け加えて、「A親子の場合は不要なので問題ありませんが、共有とするための譲渡および親子間の譲渡のため、居住用財産を譲渡した場合の特例は適用されません。また、長男が返済する住宅ローンに住宅ローン控除も適用されません。

さらに、増築部分の土地も父の所有ですが、その上に使用貸借※で増築するので費用は必要ありません」と話しました。 ※ 無償での賃貸借契約のこと。

AさんがFPと作成した“完璧な相続案”

税理士からアドバイスをもらったA夫婦と長男は、次に旧知のファイナンシャルプランナーである筆者のもとを訪れました。聞くと、相続について相談したいとのことでした。

C税理士の話を含めた一連の話を聞いた筆者は、まず状況を整理します。

Aさん(69歳)は現在、老齢厚生年金を約200万円(月16.6万円)受給しています。妻のBさん(64歳)は、事業所得が年間約180万円(月15万円)で、貯蓄は300万円ほど。また、今年の秋から老齢厚生年金を92万円(月7.6万円)受給見込で、夫婦の年金収入は、あわせて292万円(月24.4万円)となる予定です。

筆者がA夫婦の作成したプランを拝見したところ、今後の医療費や介護費が計上されていないことに気づきました。そこで、その費用を500万円としてあらかじめ貯蓄から除き、貯蓄残高を800万円として考えます。

生活費は毎月3万円ずつAさんの貯蓄から取り崩すことに。20年間、Aさんが89歳になるまで取り崩すとその総額は720万円となり、貯蓄はほぼすべて、A夫婦が消費することになります。物価の上昇はあるといえども、年齢とともに消費額は減るため、家計が破産する心配はないでしょう。

長女に400万円分、長男に2,800万円分を相続させる“完璧な相続案”

ここからは本題の相続について話を聞きます。

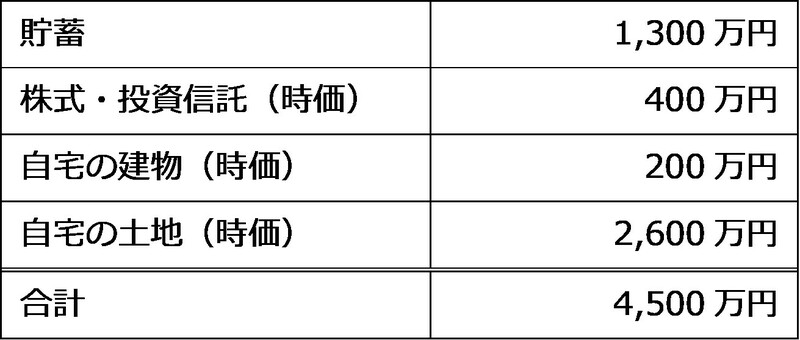

A夫婦の相続の対象となる資産は、[図表]の株式・投資信託や自宅の建物、自宅の土地の3,200万円となります。ここに、長女が自宅の分譲マンションを購入した際、相続時精算課税を使って生前贈与した800万円を含めると、合計4,000万円です。

この4,000万円が遺産総額となれば、相続税の基礎控除額内(3,000万円+(600万円×3人)=4,800万円)に納まります。そして、2人の子どもが均等に分割すると2,000万円ずつとなります。この場合、遺留分※相当額はこの2分の1の1,000万円です。

※ 遺留分……民法で定められた法定相続人(兄弟姉妹以外)が最低限相続できる割合のこと。配偶者や子どもは、法定相続割合の2分の1。

そこで、Aさんは株式・投資信託の400万円を長女に、、長男には自宅の土地建物2,800万円を相続すると決めました。

この案では、2人とも相続する額は1,200万円の遺留分を超えます。また長女にいままでに渡した分を合計すれば、長男の相続額と同額になります。AさんはFPの説明を聞き、「おお、現実的なプランになりましたね」と満足しました。

“案の定の反応”を示す長女だったが…娘婿がついに「ブチギレ」

こうして、長男と税理士、FPによって、完璧なライフプランを作り上げたA夫婦。

旧盆となり、長女家族・長男家族が揃ってA家に集まりました。にぎやかな夕食を終え、子どもたちが寝静まったあと、Aさんは「話がある」といって、長男夫婦と長女夫婦を呼び寄せました。

真剣な表情で、Aさんが相続案を話します。

すると案の定、長女がどんどん不機嫌に。「ちょっと、なにそれ……なんでそんなに少ないの!? 弟ばかりずるいわよ!」それどころか、スマートフォンのメモ帳アプリを開き、いつものようにお金の哀願をはじめます。

すると、普段は寡黙な長女の夫が大きな声をあげました。「どれだけ俺に恥をかかせれば気が済むんだ!」

一瞬、凍りついたその場の空気。長男夫婦が気を遣って部屋から退出したところで、長女の夫が堰(せき)を切ったように話し出しました。「俺の稼ぎだけじゃ不満か!? それに、いつまでも親に甘えているお前の姿を子どもたちが見たらどう思う! お義父さん、お義母さん、これまで本当にありがとうございました。結婚式の費用やマンションの頭金、心から感謝しています。でも、もうこれ以上妻を甘やかさないでください。妻や子どもたちが貧しい思いをしなくて済むように、私も一生懸命働きます」

あっけにとられたA夫妻でしたが、Aさんは男として娘婿の主張に共感する部分が多くあったといいます。「男として、自分の甲斐性がないと言われているようなものですからね。父親としてつい甘やかしていましたが、義息の言葉で目が覚めました」

結局、長女も相続案に同意し、遺言書の作成を進めることになったそうです。

相続トラブルは他人事ではない

最高裁判所「令和5年司法統計年報 3家事編」によると、令和5(2023)年に家庭裁判所に持ち込まれた遺産分割協議の件数は7,234件※でした。そのうち、遺産総額1,000万円以下が2,448件、1,000万円超5,000万円以下は3,166件と、5,000万円以下の件数の合計が5,614件、全体の77.6%を占めています。

相続トラブルというと、富裕層だけに起きるというイメージを持つ人が多いようです。しかし、そうではありません。むしろ富裕層はトラブルを予防するための事前対策を徹底します。一方、相続税がかからない、またはかかっても少額な一般家庭のほうが、事前の対策を怠っていた結果、かえってトラブルに発生するケースが多いのです。

相続トラブルを避けるためには、相続する側(上記の例でいえば親)が、遺言書を作成する、遺産分割方法について相続人(配偶者や子どもたち)の同意を得るなどして、あらかじめ主体的に対策をとっておいてはいかがでしょうか。いずれにせよ「元気なうちにきちんと話しあっておく」ことが大切です。

牧野 寿和

牧野FP事務所合同会社

代表社員

外部リンク

- 母さん、本当のことを話して…年金月13万円、貯金3,000万円の75歳母が「老後破産」の危機!? 46歳長男が母から告げられた“まさかの理由”【CFPの助言】

- 親父、もう辞めれば?…年収380万円の64歳“窓際サラリーマン”、33歳長男のひと言に激怒→感謝して「定年直前」に退職した理由【CFPの助言】

- 母さん、やめてくれ!…年金「月30万円」で平穏な老後となるはずが、夫の急死で受け取る〈遺族年金額〉に衝撃。憔悴の66歳女性がとった“起死回生の策”に、40歳息子の悲痛な叫び【FPの助言】

- 銀行に騙された!退職金2,500万円、年金月19万円の65歳男性〈毎月分配型投資信託〉を勧めてきた営業マンに憤慨も…「勘違いでした」と猛省したワケ【CFPの助言】

- 年金暮らしの80歳父が“終の棲家”探し開始→「とてもじゃないが老人ホームの費用を手助けする余裕は…」不安しかない息子が一転、心の底から感謝したワケ【CFPが解説】

この記事に関連するニュース

-

「1年働いただけ」43歳・無職長男に貯金8000万を"完璧"に残す老親…自分にはお金を使わない親は幸福か不幸か

プレジデントオンライン / 2024年7月25日 10時15分

-

あまりに不公平…「全財産は長男に」亡き父の遺言書を見た長女、激怒。父の遺志を無視した遺産分割を行っても大丈夫?【相続専門税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月24日 11時15分

-

しくじった!…資産総額1億円+生命保険金1,500万円、配偶者に生命保険「全乗せ」の相続対策が失敗した〈財産構成〉〈相続人〉のパターン【司法書士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月9日 16時15分

-

強欲まみれの義姉〈亡き夫の遺産〉を狙うも、妻「1円もありません」と撃退…「子どものいない夫婦」技ありの相続対策

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月5日 9時15分

-

1人の子供に多くの財産を相続させたい…。代表的な「3つの対策」【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 11時45分

ランキング

-

1暑い夏も要注意!インフル、コロナ、手足口病…「感染症ドミノ」から身をまもる方法

女子SPA! / 2024年7月25日 8時45分

-

2秋に発売「スズキの新型SUV」は期待できるか? 「フロンクス」試乗でわかった開発陣の本気

東洋経済オンライン / 2024年7月25日 14時0分

-

3お賽銭に「1円」や「5円」を選んではいけない…神社案内人が心がけている「現代の賽銭マナー」

プレジデントオンライン / 2024年7月25日 7時15分

-

4食べる、塗る…健康や美容に効果が!世界中で親しまれている自然療法とは?

ハルメク365 / 2024年7月25日 16時0分

-

5専業主婦から起業し年商3億円の経営者「英語が話せないだけで何も障壁はない」チャレンジ思考で海外進出へ

女子SPA! / 2024年7月25日 8時44分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください