【米ドル円】東京海上アセットマネジメントが振り返る…7月第2週の「米国経済」の動き

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月14日 20時15分

(画像はイメージです/PIXTA)

歴史的な円安環境にある現在、「米ドル円」に対する世の中の関心はかつてないほどに高まっています。そこで、来週の米ドル円相場の動向に影響を与えそうな、先週の米国経済の動きについて、東京海上アセットマネジメントが解説します。

前週の⽶国経済…6⽉の雇⽤統計は労働市場の減速を⽰唆

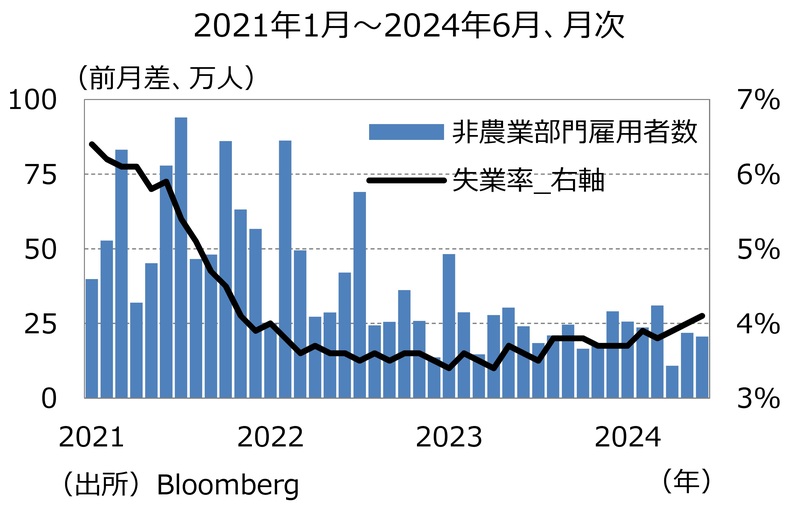

⽶労働省が公表した2024年6⽉の雇⽤統計によると、⾮農業部⾨雇⽤者数(事業所調査、季節調整済み)は、前⽉差+20.6万⼈と、市場予想(同+19.0万⼈)を上回りました(図表1)。

しかし、4⽉が前⽉差+16.5万⼈から同+10.8万⼈、5⽉が前⽉差+27.2万⼈から同+21.8万⼈、合計で同+11.1万⼈下⽅修正されました。その結果、過去3か⽉移動平均は前⽉差+17.7万⼈と、2021年1⽉以来の低⽔準となりました。

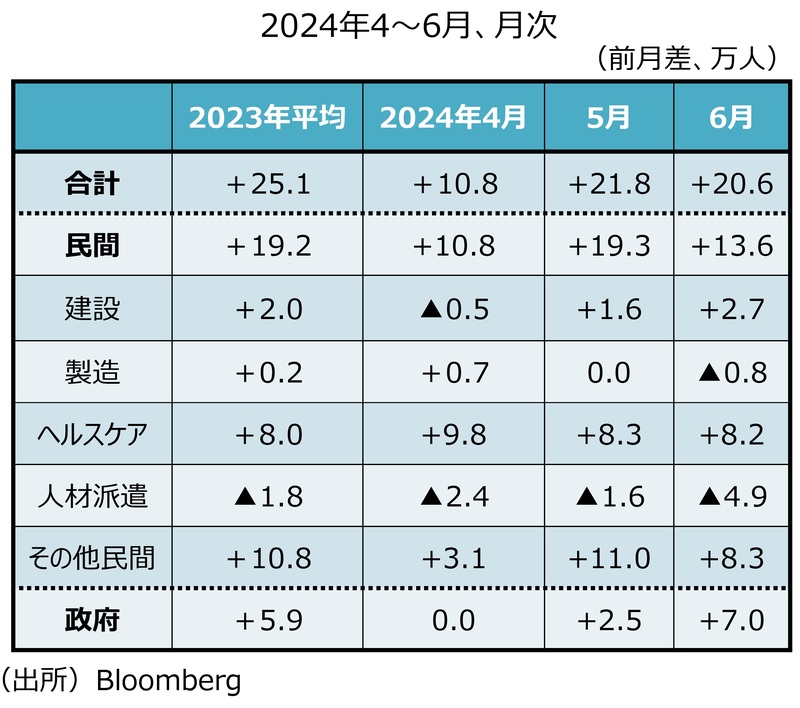

雇⽤創出ペースは、⺠間部⾨を中⼼に減速しつつあります。⺠間部⾨は5⽉の前⽉差+19.3万⼈から6⽉に同+13.6万⼈へ⼤きく減速し、2023年平均(同+19.2万⼈)を明確に下回りました(図表2)。

⼀⽅、政府部⾨については6⽉に前⽉差+7.0万⼈と、5⽉の同+2.5万⼈から増勢が加速しました。もっとも、四半期で均すと2023年10-12⽉期(⽉平均)の+5.8万⼈から2024年1-3⽉期に+6.4万⼈に加速したあと、4-6⽉期は+3.2万⼈へ幾分鈍化しています。

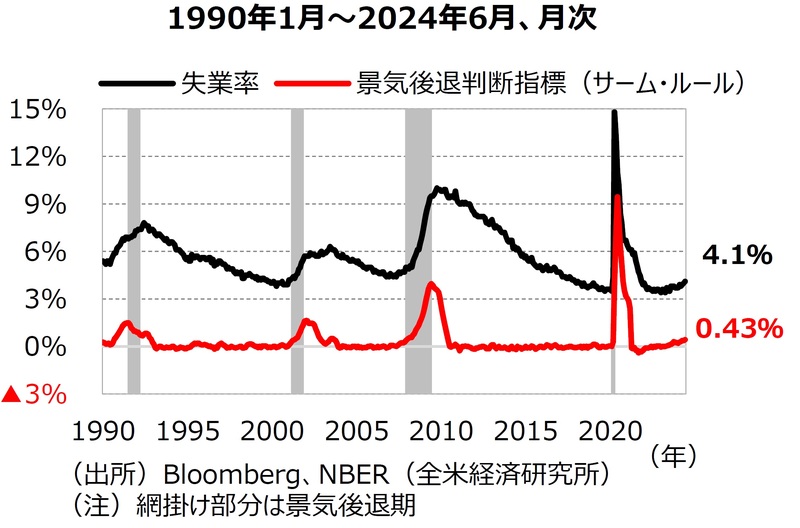

6⽉の失業率(家計調査)は4.1%と、5⽉(4.0%)から横ばいとの市場予想に対して⼩幅ながら上昇しました。6⽉にFOMCが公表した経済⾒通しにおける2024年末の⾒通し(4.0%)を上回り、均衡と位置付けられる4.2%に接近しています。FOMC参加者の想定より早いペースで、失業率が上昇していることになります。

また、失業率の過去3ヵ月平均が、過去12ヵ月の最低値から0.5%上昇したときに、景気後退が始まるとされるサーム・ルールによると、6⽉は0.43%と5⽉(0.35%)から上昇し、景気後退を⽰唆する⽔準に近づきつつあります(図表3)。失業率が7⽉に4.2%に上昇すれば、サーム・ルールから求められる数値は0.5%に達し、景気後退のサインが点灯することになります。

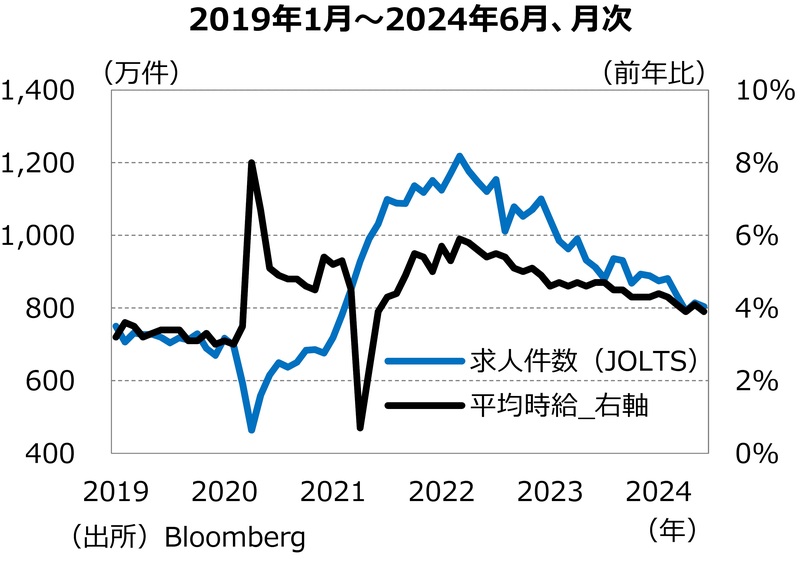

6⽉の平均時給は前年⽐+3.9%(市場予想︓同+3.9%)と、5⽉の同+4.1%から伸びが鈍化しました(図表4)。

賃⾦上昇圧⼒が鈍化しつつある背景には、労働需給の緩和(求⼈件数の減少)が影響していると考えられます。求⼈件数は、2023年10-12⽉期の前期⽐▲3.5%から2024年1-3⽉期が同▲2.2%へ減少ペースが鈍化したあと、4-6⽉期には、同▲7.0%へと減少幅が拡⼤しています。

平均時給(前年⽐)は、求⼈数に対して6ヵ月程度遅⾏する傾向があるため、⾜もとの求⼈数の減少は、年末にかけて賃⾦への下押し圧⼒、ひいてはインフレ圧⼒の低下につながることを⽰唆しています。

今月末に開催されるFOMCでの利下げは、⾒送り濃厚か

パウエルFRB議⻑が、9⽇に上院銀⾏委員会で半期に⼀度の議会証⾔を⾏いました。パウエルFRB議⻑は、冒頭に「インフレ⾼騰だけが、我々が直⾯する唯⼀のリスクではない」としたうえで、「⾦融引き締めの縮⼩(利下げ)が遅すぎたり少なすぎたりすれば、経済活動や雇⽤を不当に弱める可能性がある」と、景気に配慮する考えを⽰しました。

また、労働市場に関して「強いが過熱していない」と述べ、2⽇(6⽉の雇⽤統計公表前)にポルトガルのシントラで開催された、ECB主催のフォーラムで「⽶経済は強く、労働市場も強い」と評価した段階から、ややトーンダウンしました。

インフレに関しては「今年初めは2%のインフレ⽬標に向けた進展がみられなかったが、最新の⽉次データは更なる緩やかな進展を⽰している」と評価したうえで、「さらに良好なデータがみられれば、インフレ率が2%へ持続的に低下しているという確信が強まる」とも述べました。

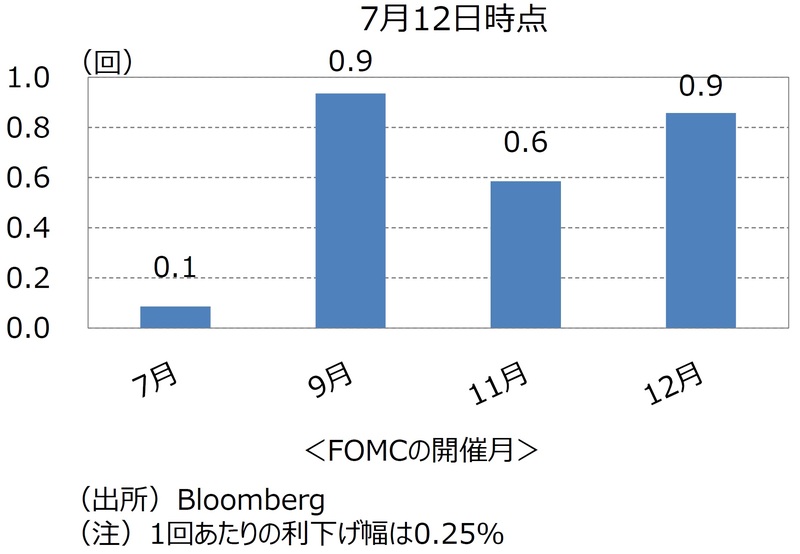

このパウエルFRB議⻑の発⾔は、30、31⽇に開催されるFOMCで、利下げが⾒送られる可能性が⾼いことを⽰唆しています。市場では、年内2回程度の利下げを⾒込んでいます(図表5)。

これは、9⽉の利下げ開始を前提として、11⽉もしくは12⽉に追加利下げを実施するシナリオとなっています。9⽉のFOMCまでに消費者物価指数、雇⽤統計はそれぞれ2ヵ月分公表されます。これらの経済指標が「インフレ率が2%へ持続的に低下している」という確信を強めるきっかけとなるのか、物価・雇⽤関連指標への注⽬度は、⼀段と⾼まることが予想されます。

個人消費も振るわず、インフレが沈静化か

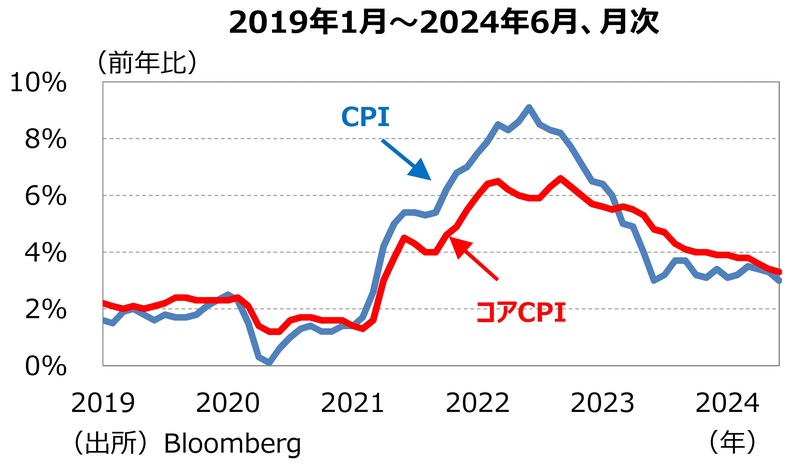

⽶労働省が公表した2024年6⽉のCPIは、前年⽐+3.0%と、5⽉(同+3.3%)、市場予想(同+3.1%)ともに下回る結果となりました(図表6)。1-3⽉に想定を超える強さを⾒せたインフレ率の勢いは、収束しつつあります。

前⽉⽐では、▲0.06%と、5⽉(同+0.01%)、市場予想(同+0.1%)ともに下回り、⽶国経済がコロナ禍にあった2020年春以来の下落となりました。5⽉に続き、エネルギーが前⽉⽐▲2.04%と⼤幅に下落したことが、CPIを下押ししました。

やや気がかりな点としては、主要品⽬である家庭⽤⾷料品(前⽉⽐+0.13%)が5ヵ月ぶりにプラスとなったことや、労働需給が緩和傾向にあるなかで、外⾷(同+0.41%)が⼒強い伸びを⽰したことです。

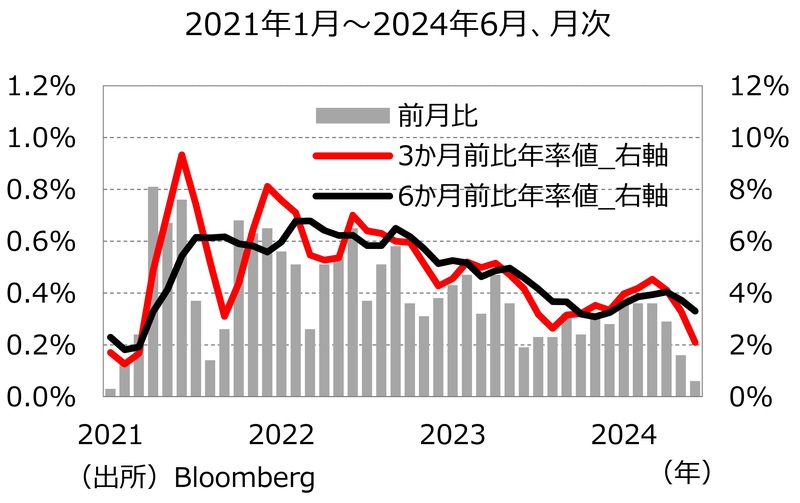

変動の⼤きい⾷料品およびエネルギーを除くコアCPIも、前年⽐+3.3%と、市場予想(同+3.4%)を下回る結果となりました。瞬間⾵速を映す前⽉⽐では、+0.06%(5⽉︓+0.16%)と、2021年1⽉以来の低い伸びとなりました(図表7)。

FRBが注⽬する基調的なモメンタムを⽰す、3ヵ月前⽐年率値(5⽉︓+3.30%→6⽉︓+2.10%)、6ヵ月前⽐年率値(5⽉︓+3.74%→6⽉︓+3.31%)ともに、インフレ率が鈍化傾向にあることを⽰唆しました。

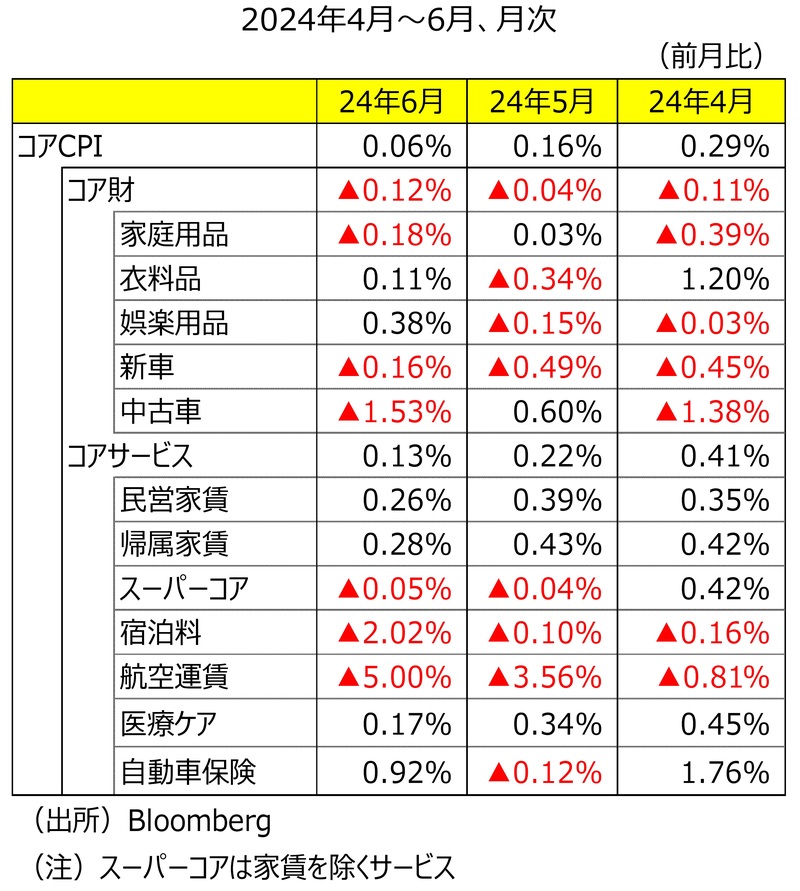

コアCPIの内訳をみると、コア財は前⽉⽐▲0.12%(5⽉︓▲0.04%)と下落基調が継続しています(図表8)。

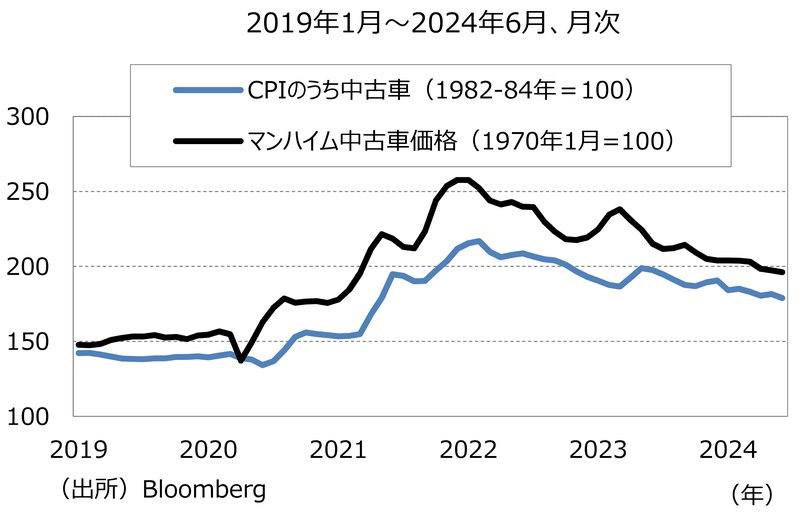

内訳をみると、⾐料品が前⽉⽐+0.11%となったものの、新⾞(前⽉⽐▲0.16%)や中古⾞(同▲1.53%)は下落となりました。CPIの中古⾞に先⾏するマンハイム中古⾞価格指数は下落傾向にあり、CPIの中古⾞は、7⽉も下落を続ける可能性が⾼いことを⽰唆しています(図表9)。

今回のCPIで注⽬すべき点は、コアサービスが前⽉⽐+0.13%と5⽉(同+0.22%)から鈍化し、2021年8⽉以来の低い伸びとなったことです。特に、住宅サービスインフレは鈍化しており、品⽬別では⺠営家賃が前⽉⽐+0.26%(5⽉︓同+0.39%)、帰属家賃が前⽉⽐+0.28%(5⽉︓同+0.43%)とともに減速し、2021年以来で最低となりました。コアサービスのうち、パウエルFRB議⻑が重視するスーパーコア(家賃を除くサービス)は前⽉⽐▲0.05%(5⽉︓同▲0.04%)と、2ヵ月連続の下落となりました。

前述の通り、パウエルFRB議⻑は議会証⾔で、「今年初めは、2%のインフレ⽬標に向けた進展がみられなかったが、最新の⽉次データはさらなる緩やかな進展を⽰している」と評価したうえで、「さらに良好なデータがみられれば、インフレ率が2%へ持続的に低下しているという確信が強まる」とも述べました。6⽉のCPIは、「さらに良好なデータ」と評価に値する結果であったといえます。

東京海上アセットマネジメント

※当レポートの閲覧に当たっては【ご留意事項】をご参照ください(見当たらない場合は関連記事『【米ドル円】東京海上アセットマネジメントが振り返る…7月第2週の「米国経済」の動き』を参照)。

外部リンク

この記事に関連するニュース

-

【米ドル円】東京海上アセットマネジメントが注目…7月第2週の為替相場にインパクトを与える「重要な経済指標」

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月11日 10時15分

-

金利差縮小なら「円高」! 「米9月利下げ説」が再浮上

トウシル / 2024年7月10日 9時59分

-

【米ドル円】東京海上アセットマネジメントが振り返る…7月第1週の「米国経済」の動き

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月7日 20時15分

-

【米ドル円】東京海上アセットマネジメントが注目…7月初週の為替相場にインパクトを与える「重要な経済指標」

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月1日 10時15分

-

【米ドル円】東京海上アセットマネジメントが振り返る…6月最終週の「米国経済」の動き

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月30日 20時15分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください