海外移住組の富裕層が資産形成に活用する「現地の生命保険」のスゴさ…日本の生命保険とは比較にならない、圧倒的な収益性の実態〈香港編〉【国際弁護士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

(※写真はイメージです/PIXTA)

富裕層の海外投資として「銀行口座」「証券口座」「不動産」等が話題に上ることがありますが、保険についてはほとんど聞きません。実は、海外に移住した富裕層のなかには、海外の保険商品で大きな利回りを得ている人が少なくありません。今回は、香港のIndependent Financial Advisor(独立ファイナンシャルアドバイザー、保険代理店)の菊池さん(仮名)に、香港の保険の魅力について聞きました。※本記事は、OWL Investmentsのマネージング・ディレクターの小峰孝史弁護士が監修、OWL Investmentsが執筆・編集したものです。

香港にはどんな保険会社があるのか?

小峰:早速ですが、香港にはどのような保険会社があるのでしょうか?

菊池:香港には、銀行系と非銀行系、非銀行系のなかでも中国系と欧米系というように、多くの生命保険会社があります。まず、銀行系についていうと、香港のHSBC銀行、恒生銀行の系列の生命保険会社があります。また、中国系の銀行である中国銀行(Bank of China)系列の生命保険会社もあります。

小峰:非銀行系はいかがでしょう?

菊池:非銀行系のうち、中国系では、中国人寿保険(China Life)が有名です。一方、非銀行系のうち、欧米系では、リーマンショックまでAIG(American International Group)のアジア部門だったAIA、英国系のプルデンシャル、カナダ系のマニュライフやサンライフが有名でしょう。

小峰:日本人にとって馴染みのある名前も、そうでない名前もありますね。

菊池:馴染みのある会社であれば安心ですが、馴染みのない会社だと不安ですよね。とくに生命保険は、契約してから何十年も経ったあとで保証されるかがポイントですから、長期間の安心が大切です。この点、先ほど挙げた会社は、スタンダード&プアーズなど世界的格付け機関の格付けで、日本の大手生命保険より上の評価を得ている会社が多いですから、非常に安定感があるといってよいでしょう。

「死亡保障重視」の商品と、「貯蓄重視」の商品

小峰:日本で生命保険の商品を大きく分類すると、「掛け捨て」か「終身保険」という分類になると思います。香港では、商品の性格で大きく分類するとどうなりますか?

菊池:香港では「死亡保障重視タイプ」と「貯蓄重視タイプ」に分類するのが普通です。香港にも掛け捨てタイプはありますが、終身保険タイプがお得なので、あえて掛け捨てタイプを購入する方は多くないでしょう。

日本と香港の終身保険を比較したら…「ものすごい差」に驚愕

小峰:終身保険がお得ということですが、日本の一般的な終身保険と比較するといかがでしょうか?

菊池:条件を揃えるため、40歳男性(非喫煙者)が、支払年数5年間で支払う保険料の合計が約1,600万円の保険に加入した場合の比較をしてみましょう。図表1と2を見てください※。

※ 日本の保険の保険料は16,433,500円、香港の保険の保険料は100,172米ドル=約16,027,520円。1米ドル=160円で計算。

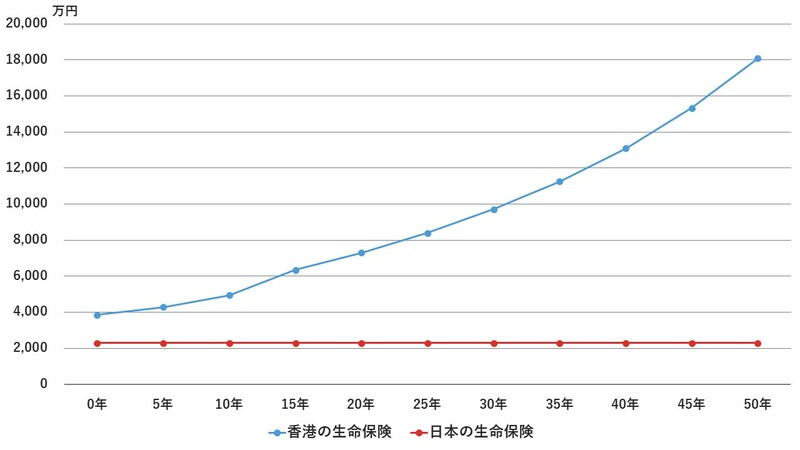

小峰:5年間で支払う保険料は約1,600万円で同じなのに、死亡保障額は、日本が2,300万円に対して香港が3,856万円ですから、約67%も保障額が多いのですね。

菊池:さらに、香港の保険商品の特徴といえるのは、死亡保障額自体が、契約から年数が経つにつれて増えていくことです。日本だと、死亡保障額2,300万円の保険の場合、契約してすぐに亡くなっても、契約してから40年経って亡くなっても、死亡時に受け取れるのは2,300万円です。しかし、香港の場合、死亡が契約から40年後の場合、死亡保障額は9,700万円以上になります。

小峰:「死亡保障額は何年後に亡くなっても同じ」という仕組みを自明と思っていました。しかし考えてみれば、保険会社が40年間運用しているなら、それだけ運用益を得られるわけで、死亡保障額も増えていくのが当然なんですね。

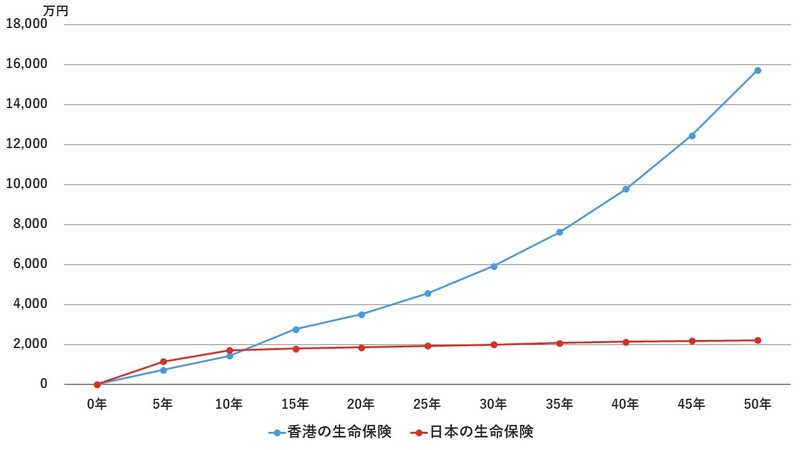

菊池:解約返戻金も見てください(図表3、4参照)。解約返戻金というのは、契約者が存命中に保険を解約した場合に契約者に支払われるお金です。この解約返戻金も、日本の生命保険と比べてかなり多いです。40歳で加入して35年後ですと、日本の生命保険の解約返戻金が約2,100万円のところ、香港の生命保険の解約返戻金は約7,600万円ですから、3.5倍以上になります。

小峰:死亡保障重視型の保険に入っていても、老後、その保険を解約して、老後の暮らしに充てて優雅な老後を送るのによさそうですね。

貯蓄重視型の商品…貯蓄機能の充実は当然、死亡保障機能も十分

小峰:ここまで、死亡保障重視型の商品について伺ってきましたが、貯蓄重視型の商品はいかがでしょうか?

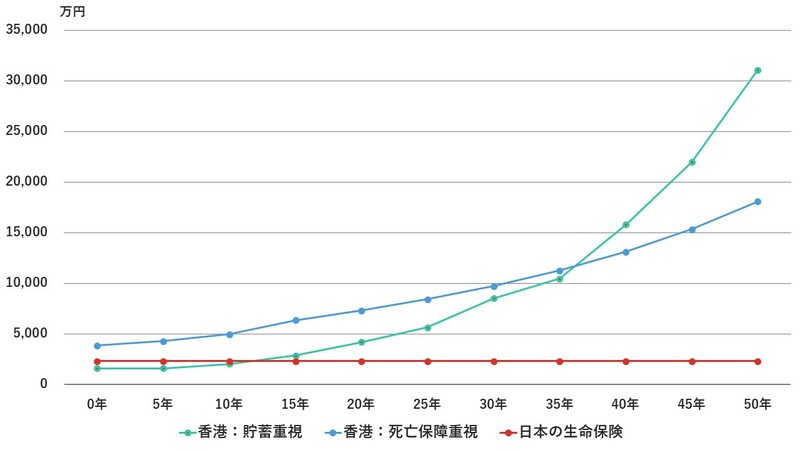

菊池:やはり40歳男性(非喫煙者)が、同程度の保険料を支払う保険商品を購入した場合で比較してみましょう。解約返戻金は、契約を結んで間もない時期からずっと継続して、貯蓄重視型の商品の方が多くなります。まあ、貯蓄重視型の商品ですから当然です。

小峰:貯蓄を重視しているとはいえ、死亡保障もついているのでしょうか?

菊池:はい。死亡保障もついています。そして、死亡保障額も契約から約40年後には、死亡保障額重視型に追いつくので、死亡保障の機能も十分でしょう。ちなみに、日本の保険と比較すると、ほぼ全ての面で圧倒的に優っているといえます。先ほどのグラフに、貯蓄重視型の数字を加えたグラフを作ってみましょう。

残念ながら、日本居住者の海外の保険の購入は「原則禁止」

小峰:日本の生命保険と比べると、圧倒的に香港の生命保険の方が勝っていて、日本の生命保険を選ぶ理由はないですね…。

菊池:ところが、日本の保険業法で、日本居住者は原則的に海外の保険商品を買うことができないと定められています。買うためには、海外移住をするか、内閣総理大臣の許可を得ることが必要とされています。

小峰:そもそも、海外の保険商品を知らない、なんとなく怖いと感じている方も多いでしょうけれども、この保険業法の規制があるため、多くの日本居住者は、日本の生命保険を購入しているのですね。

香港の生命保険、ここまで利回りがいい理由

小峰:日本の保険商品と香港の保険商品、利回りがあまりに違うのですが、いったい何が理由なのでしょうか?

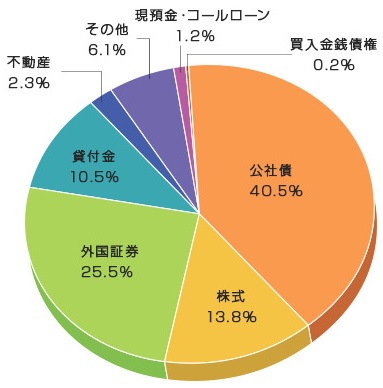

菊池:コスト要因もあるかもしれません。たとえば、日本の生命保険会社は、日本の各地に支店を持っていますが、香港は狭いから支店の負担が小さい、などです。もうひとつ考えられる理由は、保険会社による資金の運用先でしょう。たとえば、日本生命は40%以上を公社債で運用していることを明らかにしています。公社債の大半は日本国債でしょうが、日本国債の利回りは非常に低いですから、資金を増やすという観点からは選ぶ理由がまったくない運用先です。このような運用をしていては、資金が増えないのも当然でしょう。

小峰:日本の生命保険会社が国債を買ってくれないと、国債を発行しても消化しきれないでしょう。でも、もし日本人が利回りのいい外国の生命保険を買うようになったら、日本の生命保険会社も日本国債を買い続けるわけには行かなくなるでしょうね…。この点は、先ほど話にでた、日本居住者は原則として外国の保険商品を買えないという保険業法の規制も関連しているのかもしれませんね。

インタビューを終えて

香港の生命保険は利回りがいいとは聞いていましたが、実際に数字を出して比較すると想像していた以上の差に驚きました。日本で普通に生活していると海外の金融商品を知る機会は少ないと思いますが、海外の金融商品について知識を得ることは、今後の自身の資産構築のためにも大切だといえます。

小峰 孝史 OWL Investments マネージング・ディレクター・弁護士

外部リンク

この記事に関連するニュース

-

47歳子ども3人、貯金700万円。老後資金が不安、支出もこれ以上削れません

オールアバウト / 2024年7月8日 6時10分

-

年金月13万円75歳・再雇用の夫、担ぎ込まれた病院のベッドで定年直前に加入の「死亡保険」を大後悔したワケ 【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月5日 11時30分

-

保険料の支払いがキツいので、貯蓄型の生命保険を解約したいです。マイナスにならない解約方法ってありますか?

ファイナンシャルフィールド / 2024年7月4日 4時0分

-

保険営業マン「月の負担が半分になりますよ」…年収750万円の59歳・定年直前サラリーマン“大喜び”で保険を見直し→大後悔のワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 11時15分

-

40歳専業主婦、貯金1100万円。子どもが生まれてから、貯蓄が増えない状況です

オールアバウト / 2024年6月22日 6時10分

ランキング

-

1大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

2旅客機用の燃料不足で緊急対策 輸送船を増強、運転手確保へ

共同通信 / 2024年7月16日 23時42分

-

3工学系出身者が「先進国最低レベル」日本の"暗雲" エンジニアを育てられない国が抱える大問題

東洋経済オンライン / 2024年7月16日 17時0分

-

4「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

5CoCo壱「わずか3年で3回目の値上げ」は吉と出るか 過去の値上げでは「客離れ」は見られないが…

東洋経済オンライン / 2024年7月16日 17時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください