税務調査の開始は「まるで世間話」のようなテイで…〈調査官がよくいうセリフ〉と〈調査意図〉の一覧【税理士が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月24日 11時15分

(画像はイメージです/PIXTA)

税務調査は申告漏れの発見を目的に行われます。税務調査時に調査官から投げかけられる質問には目的があり、それを理解したうえで対応することが重要です。※本記事は、公認会計士・税理士・行政書士の深代勝美氏の著書『改訂3版 ゼロからはじめる相続 必ず知っておきたいこと100』(あさ出版)の中から一部を抜粋・再編集したものです。

税務調査を受けた場合、どのように対応したらよいですか。

◆調査当日は事前に準備した通りに対応する

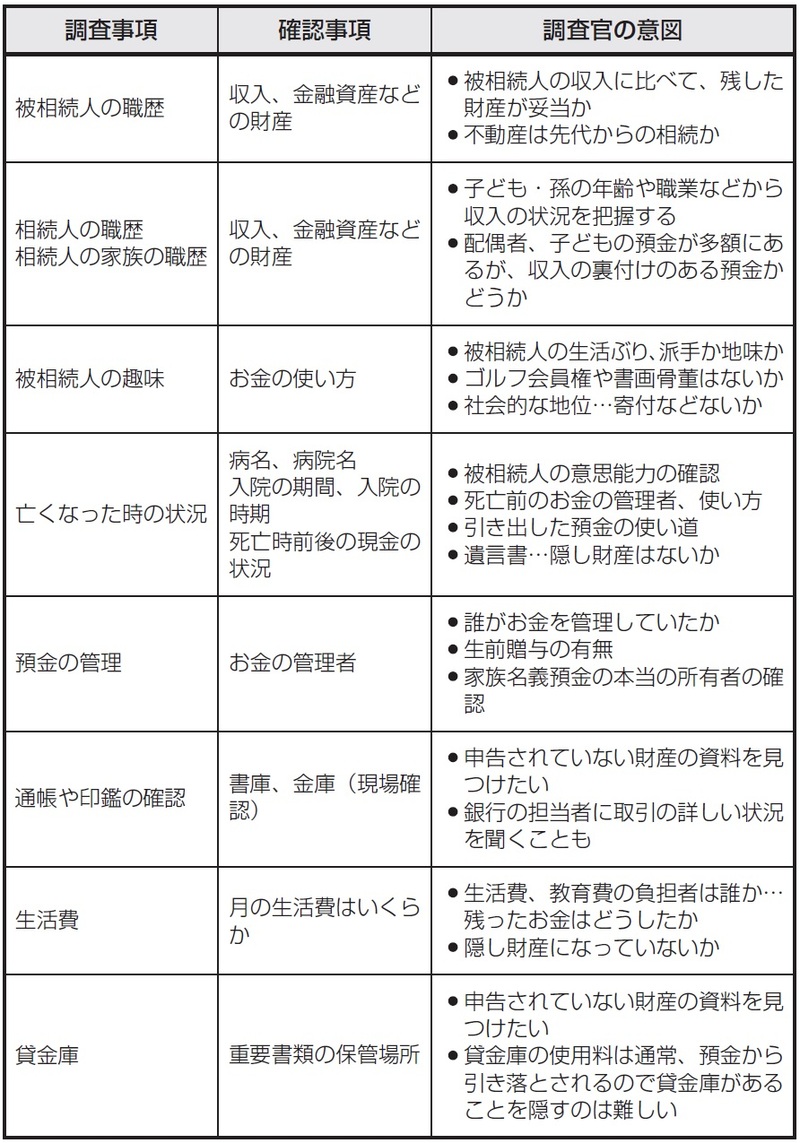

調査当日の午前中は財産形成の背景を知るために「世間話」のような形で調査が始まります。世間話をしながら、調査官は主に以下の3つのポイントを聞き出そうとします。①被相続人の職歴・病歴など②相続人の職業、家族の仕事の状況など③被相続人の趣味

このような質問をすることで、財産の形成過程、財産の管理方法、貴金属・骨董品・高級車といった奢侈(しゃし)財の有無などを知ろうとします。

調査官がよくいうセリフとその調査意図を一覧にしたので(下記の図表1)、参照してください。税理士と事前の準備をしておくとよいでしょう。

また、調査で指摘された問題に関して「納得できない」「交渉したい」と思ったら、税理士から調査官に交渉してもらうのが効果的です。

なお、調査中の調査官に不適切な態度があったら、税務署の総務課長に抗議するとよいでしょう。

被相続人名義でない財産まで調査されるのはなぜですか。

◆名義預金があると課税の対象になる

なぜ、被相続人の名義でない相続人の財産まで調査するのかといえば、相続人である妻や子どもの名義の預金であっても、妻や子どもに収入がなければそのお金は被相続人からのものと考えられるので、妻や子どものものとは税務署は認めないためです。所得から考えて多額な預金が妻や子どもの名義になっている場合も同様です。

いわゆる「名義預金」の問題は、相続人の名義による預金の帰属者が、その預金名義の通り相続人に帰属するか、名義人には帰属せず名義預金として被相続人に帰属するかが争点です。「妻のへそくりであり、原資が夫だからといって夫の財産とされるのはおかしい」「生活費として使われなかったお金がある場合、それは夫から妻への贈与で、その後の預金の管理を妻がしているなら、毎年110万円の非課税の範囲内であれば妻の財産だ」

このような主張だけで妻の預金とすることは、難しいことが多いようです。

もし本当に妻に贈与された意思がなく、「内助の功で築き上げた預金で配偶者にも財産をもらう権利がある」と考えているのであれば、そのために相続財産の1/2までは配偶者に非課税の規定があると説明されてしまうでしょう。

相続人が贈与であると主張した場合は贈与の証拠が必要で、単に毎年110万円までは、非課税枠があると主張しても簡単には認められないはずです。

たとえば、午前の調査で雑談ふうに調査官から、「生前に贈与を受けたことはありますか」「居住用不動産以外の贈与はありますか」などの質問を受けた時に、相続人が「ありません」と答えていたら筋が通らなくなります。

◆家族名義になっている財産が家族の財産として認められるには

預金の名義人に、長期間にわたって相当の所得があり、名義人にその預金を行うための資金力があると認められる時は、名義人の固有財産であると認定されることでしょう。

また、名義人が名義預金を被相続人から生前に贈与された場合については、贈与を受けた年分の贈与税の申告書控えか贈与税の納付にかかる領収書、被相続人、相続人の通帳などを提出し相続人の預金であると認定してもらいましょう。

また、配偶者の財産が両親等からの贈与や相続であれば、その旨を説明できる資料を準備しましょう。

なお、相続開始前一定の期間内の贈与は、その贈与財産が相続税の課税対象となるので、注意してください。

また、預金だけでなく生命保険の契約者は相続人であっても保険料の負担者が被相続人の場合にも被相続人の相続財産になります。漏れないように注意しましょう。

書面添付制度を使えば税務調査を受けないのですか。

◆書面添付制度で税務調査を省略できる

十分な説明・解説をした申告書を作成したつもりでも、税務署の調査官に疑問点や不審事項がある場合、書面添付制度を利用しないと質問を受けることができず、その結果、税務調査に移行してしまいます。逆にいえば書面添付制度を利用すれば、意見聴取により疑問点を解消させることで、調査省略につながることになります。

また、調査に移行した場合でも、疑問点が明確になっているので、調査の簡素化が図られます。

◆税理士が申告書の適正を表明

相続税の申告書を作成するに至った過程を説明して、計算根拠や納税者からの相談に応じた事項を明らかにします。税理士が独立した公正な立場において高度の注意義務を果たしたこと、誠実義務と説明責任を尽くしたこと、その結果、申告書が適正であることを表明する書面を添付するという制度です。

具体的には、税務署は、税務調査の前に相続税の申告書を作成した税理士へ申告内容の疑問点を質問してその意見の聴取をします。申告書は税理士が作成していますので、質問に対する回答が得られて疑問点が解消されれば、調査省略につながります。また、税務調査が実施されなければ、納税者の負担が減少します。

さらに大きなメリットは、税理士への意見聴取で申告漏れが発覚した場合には、書面添付制度の特典として、自主的に修正申告したものとなり過少申告加算税が免除になることです。

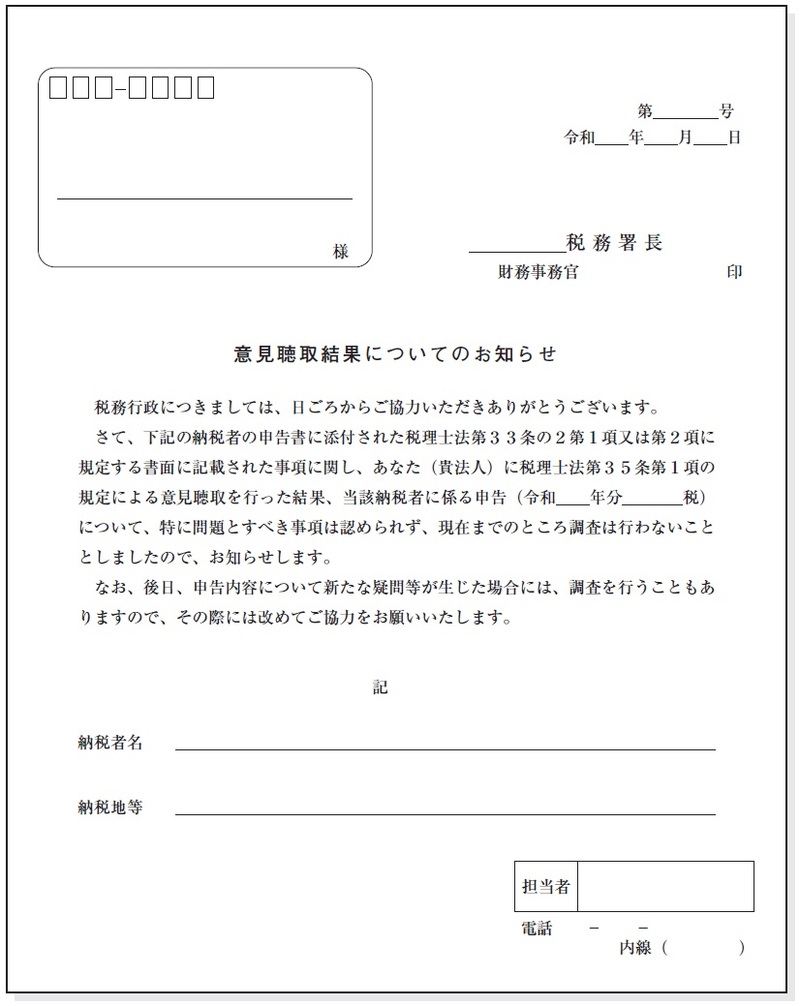

実際に意見聴取で問題がなければ「調査省略通知書」である「意見聴取結果についてのお知らせ」が税務署から税理士へ郵送されます。この書面は、相続税申告をした納税者からも高く評価されています。下記の図表2をご参照ください。

深代 勝美 公認会計士、税理士、行政書士 深代税理士法人 理事長、(株)アンテックス代表取締役社長、経営コンサルタント

外部リンク

この記事に関連するニュース

-

相続税の税務調査「問題なし」はわずか15%以下…指摘される可能性の高い金融資産の例と、調査対象に選ばれやすい申告書5つのケース【税理士が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月23日 11時45分

-

専業主婦は要注意?富裕層かどうかは関係ない…「相続税の税務調査」がやって来る〈意外な家庭状況3選〉【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月23日 11時45分

-

税務調査官「ありました!」…80代女性が驚愕、愛する夫の死から2年後〈タンス預金8,000万円〉が見つかったまさかの場所【税理士の助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月21日 11時15分

-

調査に選ばれると「約87%」の確率で〈追徴課税〉に…相続税申告、“税理士に依頼しても”税務調査の対象となってしまう根本的な理由【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月19日 11時15分

-

調査対象の8割以上が追徴課税!実施時期や時効、よく聞かれる質問…「相続税の税務調査」を税理士が全解説

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月26日 9時15分

ランキング

-

1トヨタの新型「ランドク“ルーミー”」初公開!? 全長3.7m級「ハイトワゴン」を“ランクル化”!? まさかの「顔面刷新モデル」2025年登場へ

くるまのニュース / 2024年7月23日 11時50分

-

2泥酔して道端で寝ていると…介抱してくれた“女性”のまさかの正体。一ヶ月後に再会し、「思わず絶句した」

日刊SPA! / 2024年7月23日 8時52分

-

3義母と元夫は減塩生活中!? 嫁に去られた親子の今…【お義母さん! 味が濃すぎです Vol.48】

Woman.excite / 2024年7月15日 21時0分

-

41日400杯売った「元ビールの売り子」が裏側を暴露。真夏のデーゲームの“過酷すぎる舞台裏”

日刊SPA! / 2024年7月23日 15時54分

-

5「新しいiPhone」を少しでもおトクに入手する技 円安ドル高で、毎年のように値上がりしている

東洋経済オンライン / 2024年7月23日 11時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください