国税庁「タワマン節税」の抑止に超本気…〈高層階ほど評価額もアップ〉令和6年より見直された、相続税評価の算定ルールの内容【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月27日 11時15分

(画像はイメージです/PIXTA)

これまで富裕層の間で相続税の圧縮に活用されてきた「タワマン節税」。しかし、令和6年より「相続税評価の算定ルール」見直され、税負担の公平化が図らることになりました。具体的な内容を見ていきましょう。※本記事は、公認会計士・税理士・行政書士の深代勝美氏の著書『改訂3版 ゼロからはじめる相続 必ず知っておきたいこと100』(あさ出版)の中から一部を抜粋・再編集したものです。

マンション評価の改正…タワーマンションの税額はどうなる!?

◆戸建てに比べて低すぎるマンションの評価額

「マンション節税」や「タワマン節税」の防止に向け、相続税評価の算定ルールが令和6年1月1日から見直されました。

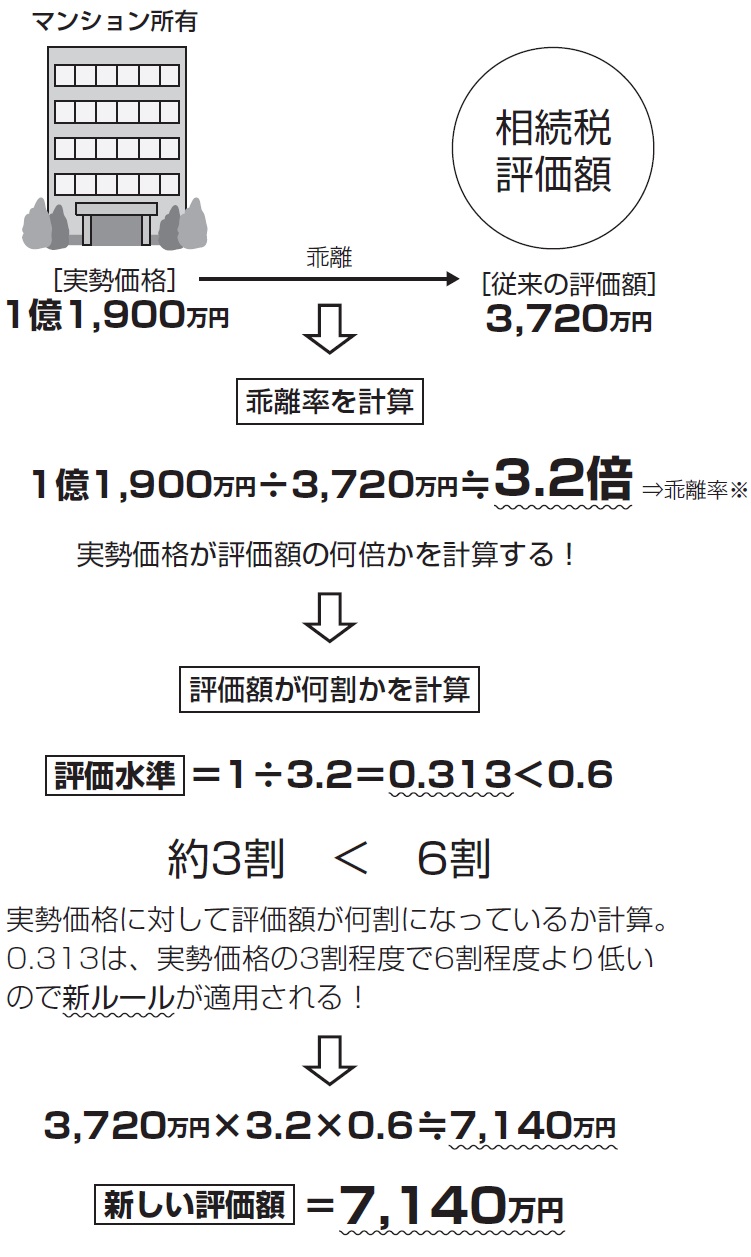

この背景には、マンションの評価額と実際の価額、いわゆる実勢価格の乖離(かいり)が大きく、課税の公平が図れなくなったことがあります。そのため実勢価格を反映した新たな評価方式が導入されたのです。

具体的には実勢価格との乖離が約1.67倍以上の場合に、実勢価格の4割程度だった相続税評価額を実勢価格の6割程度に引き上げることになります。

この結果、高層階ほど評価額が上がり、税額が増える見通しです。年間およそ10万人以上のマンション所有者の相続財産が課税対象となり、戸建住宅の評価額に比べて、マンションは評価額が低いといったことがなくなるよう、税負担の公平化を図るのが狙いです。

具体的な考え方は次の図表1のようになります。

◆階数による評価額違いはどのように計算する?

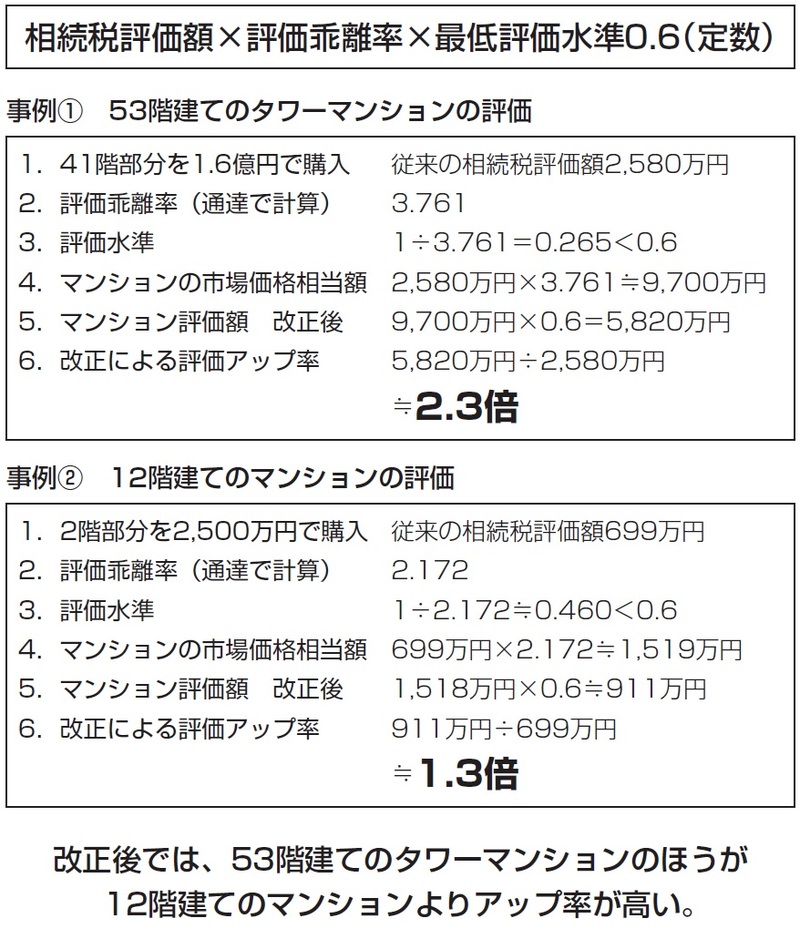

相続税評価額が市場価格と乖離する要因としては、①築年数②総階数③所在階④敷地持分狭小度の4つが挙げられます。

マンション評価の通達改正は、この4つの指数に基づいて、評価乖離率を決めて、評価額を補正する方法で行われました。

具体的には、これら4指数に基づき統計的手法により乖離率を計算し、その結果、評価額が市場価格理論値の6割(一戸建ての評価の現状を踏まえたもの)に達しない場合は6割に達するまで評価額を引き上げるというものです。

細かな算出方法は下記の図表2の計算を見ていただきたいのですが、注目すべきは、これにより階数の違いでも評価額が変わるようになったということです。

例えば、53階建てのタワーマンションの41階部分を購入した場合、従来なら評価額が2,580万円だった所が、改正後は5,820万円になり、そのアップ率は2.3倍にもなります。一方、12階建てのマンションの2階部分は改正前は699万円、改正後は911万円で、アップ率は1.3倍とそれほど変わりません。

つまり、階数が高ければ高いほど、評価額も上がるわけです。これが「タワマン節税」の防止につながっているというわけです。

土地や建物を評価する時の基準はどのようなものですか。

◆土地の評価は路線価方式と倍率方式の2つ

土地と建物について、その評価方法を見ていきましょう。

まず財産は、相続税を課税する際、原則として時価で評価することになっています。ただし時価といっても、評価者や地域によって評価が違ってくるので、実際には、税務署が決めた評価基準に従って評価しています。

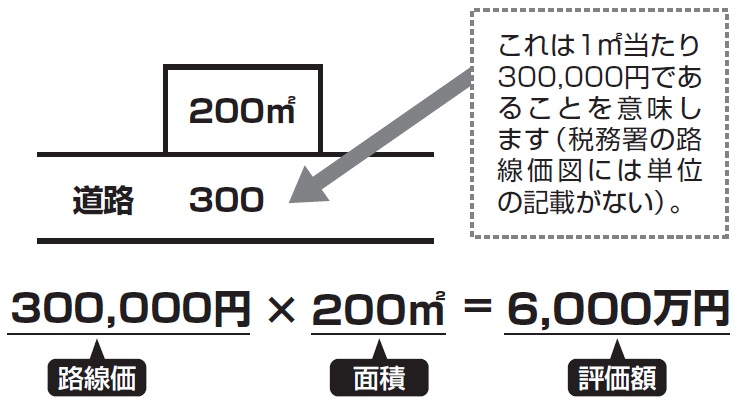

その土地の評価方法ですが、市街地とそれ以外の地域で異なっており、市街地では「路線価方式」、それ以外の地域は「倍率方式」によって評価します。

路線価は道路に沿った土地の1m2当たりの価格によって表示され、この路線価に土地の面積を乗じて評価する方法が路線価方式です(下記の図表3を参照)。実際の土地は、角地であったり、裏側に道路があったり、不整形な土地であったりするので、これらの事情を考慮して、「角地加算」「二方向路線加算」「不整形地評価減」といった加算・減算を行います。なお、路線価は、税務署、国税局のホームページで調べることが可能です。

一方の倍率方式とは、土地の固定資産税評価額に、地域ごとに定められた一定の倍率を乗じて評価する方法です。なお、固定資産税評価額は市役所、都税事務所などで、倍率は税務署、国税局のホームページで調べることができます。

このように相続税を算定する時の不動産評価額は決められた基準に基づいているのですが、実際の売買価額が路線価より安い場合はどうしたらよいでしょうか。このような時は、時価で評価することも認められています。その妥当性があることを証明するため、不動産鑑定士による鑑定評価など、採用した時価が妥当であるかを立証することが求められます。

◆建物は固定資産税評価額が基準に

最後に建物の評価方法ですが、固定資産税評価額がそのまま評価額となります。

評価額を見る時に注意したい点は、評価額は固定資産税や都市計画税を計算するための固定資産税課税標準額や都市計画税課税標準額ではないということです。

また、他人に賃貸している建物の場合にはこの固定資産税評価額から借家権割合30%を控除した金額になります。

深代 勝美 公認会計士、税理士、行政書士 深代税理士法人 理事長、(株)アンテックス代表取締役社長、経営コンサルタント

外部リンク

この記事に関連するニュース

-

兄貴、5,000万円払ってくれ…フツーの専業主婦だった母の死から一転、円満なきょうだいが大金を巡って大バトルを繰り広げたワケ【弁護士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月18日 11時15分

-

数年前、夫が亡くなり相続した自宅。住みながら子どもに譲りたいけど、生前贈与になる?

ファイナンシャルフィールド / 2024年7月16日 13時40分

-

相続・贈与で取得した分譲マンションの評価額が上がる!? ~「居住用の区分所有財産」の評価方法変更について~

ファイナンシャルフィールド / 2024年7月12日 11時0分

-

「安い土地を買って高い建物を建てる」→節税効果はMAXだが…孫の代まで迷惑が降りかかる「トラブルの種」に。いったいなぜ?【不動産投資のプロが解説】<br />

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月11日 7時45分

-

「叩きたい人がネタにしてるだけ」専門家に聞いた!タワマンにまつわる噂の嘘と本当

オールアバウト / 2024年6月29日 19時30分

ランキング

-

1「うちの病院、ヤバすぎる」美容クリニック従業員がSNSで暴露…なぜ「内部告発」を止めることはできなかったのか?

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月27日 7時15分

-

2街にあふれる「アルファード」 なぜ「先代」も“高い”? すでに“型落ち”でも「現行型」に迫る「高リセール」維持する理由とは

くるまのニュース / 2024年7月26日 10時10分

-

3致命傷になる部位ってどこ? バイク事故で守るべきポイントとは

バイクのニュース / 2024年7月27日 10時10分

-

4日本のにんにくは中国産が9割。「国産にんにく」と「中国産にんにく」の違いとは? 3つの産地で比較

オールアバウト / 2024年7月26日 21時5分

-

5老眼も眼精疲労もこれで防衛できる…眼科医直伝どんなに忙しい人でも毎日続けられる"両目の自己回復習慣"

プレジデントオンライン / 2024年7月27日 10時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください