節税のチャンピオン〈タワマン税制〉も終了、永遠ではない税制のなかで「節税目的で不動産投資」をすることが“本質を欠いている”と考えるワケ【不動産投資のプロが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月22日 7時45分

(※写真はイメージです/PIXTA)

「減価償却費を上手く活用することで節税できる」として、節税目的で不動産投資をするケースは少なくありません。しかし実際のところ、減価償却による節税を実現するにはいくつもの前提をクリアする必要があり、不確定要素も少なからず残ります。税金を納める本来の意味を考えても、節税だけに囚われて不動産投資をするのは、本質を欠いた行いではないかと語るのは、株式会社プラン・ドゥの代表・杉山浩一氏です。今回は、杉山氏の著書『新富裕層のための本質的不動産投資』(明日香出版社)より一部を抜粋し、減価償却による節税に関する杉山氏の考えをご紹介します。

不動産投資の減価償却の考え方

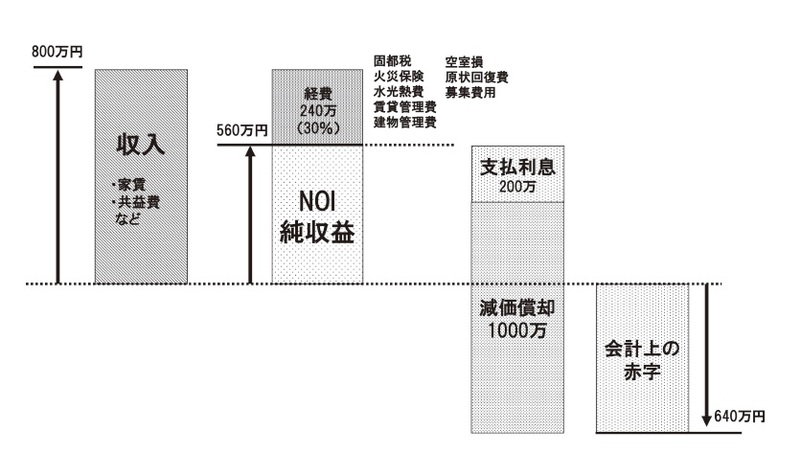

節税には大きく言って、2つのケースがあります。1つ目は、税務上の損金が収益を上回った場合に、その超過損失部分を、他の所得から控除することができるといったケースです。

不動産投資による損失を、それ以外の業務の所得によって穴埋めすることで、当該業務の所得が減少し、税金が減ります。この場合の損金のほとんどが、減価償却によって発生しています [図表1]。

正確に記載すると、「減価償却費」とは、減価償却資産(建物・附属設備)の取得に要した金額を、一定の方法によって、各年分の必要経費として配分する際に使用する勘定科目のことです。

そして、減価償却の基本的な考え方は、得られた収益に対応した支出のみを費用として計上するという「費用収益対応の原則」に基づいています。

物件を購入した年に、一括して費用を計上してしまうと、実際にその建物から複数年にわたって得られる収益を正確に会計へと反映させることができません。毎年の家賃収入を、購入した年に、正確に一括計上するというは物理的にも困難と言えるでしょう。

そのため、物件の取得価格を、建物の使用可能期間(減価償却期間)によって配分し、費用として計上していくことになるわけです。これは、「資産は少しずつ目減りする」という考え方を反映させたものと言えます。

具体的に言うと、物件の価値が10年後に100万円下がると仮定した場合、10年後に一気に下がるのではなく、毎年10万円ずつ下がっていくという計算になります。

この毎年「10万円の低下分」が損金となり、所得から控除することができます。ある意味では当たり前と言っても差し支えない仕組みであり、結果として節税の効果は認められるとしても、それを目的とすることにはやはり、違和感を禁じ得ません。

何より、この仕組みが節税効果を発揮するのは物件の価値が右肩下がりの場合のみで、物件の価値が上昇している場合には、事情が大きく異なります。

先の例の続きで言うと、購入から10年を経過した時点で、物件の価値は当初想定した100万円の下落を回避できたとします。今が「売り時」と判断し、無事に購入価格と同額で売却することもできました。このとき、10年にわたって減価償却した100万円は利益として計上され、課税対象となります。

減価償却していくことで簿価(取得原価)が下がり、含み益のある資産を持つということは素晴らしいことではあるのですが、それは節税につながっているのではなく、経年による劣化に伴い、減価した建物の価値を補って余りある土地価格の上昇があった、ないしは減価償却ほどには価値が棄損しなかった結果だということです。

節税に心を奪われ奔走するのは「本質を欠いた」行い

多くの人が節税に走るのは現在の税制によります。細かなロジックについては割愛しますが、高額所得者の場合は、5年間所有すれば所得税率の方が高額になるため、減価償却のメリットを享受できるというだけのことです。

それでも、こうしたロジックが機能するためにはいくつかの前提が必要です。

①現在の税制がそのまま継続していくこと

②給与所得が高いこと(年収1,200万円が目安)

③個人名義であること(長期譲渡所得と所得税との税率の差額が節税となるため)

④購入時と売却時の価格が変わらないこと

⑤6年目または7年目で売却すること(デッドクロスの回避)

⑥償却効果がなくなったとき、または売却時において当該不動産収益以外の所得が今より低くなっていること

少なくとも、これら6つの前提が同時に成り立っている必要があります。それは決して簡単なことではなく、例えば⑥などは、この時期に定年を迎えるように計画して所得を低くしたり、効果のある時期をピンポイントで狙って売却したりするなどの方法が考えられますが、不確定要素は少なからず残ります。

だからこそ、近視眼的かつギャンブルの要素も残る方法に心を奪われ、奔走するのは、本質を欠いた行いであり、割り切れない想いがどうしても付きまといます。

かつては「節税のチャンピオン」といわれたタワーマンションの評価方法も、ついに変更を余儀なくされました。そもそも税制というものは時代と共に変化するものであり、将来的にあてにするようなものではないと私は思っています。

「社会貢献ゆえの免税である」という考え方

不動産投資による節税と言えば、減価償却がクローズアップされるわけですが、それ以外にも、というか、私としては資本主義社会における税金の意味として、より本質に近い減免制度がそもそも賃貸マンション経営には内包されていると考えています。

住宅の家賃が非課税のため貸主としてもこの収入(売上)から消費税を納める必要がないこと、住宅なので固定資産税が大きく免税されていること、そして相続財産としても貸家建付地としての大きな評価減があることなど、事業自体に免税が組み込まれています。

もちろん、これらの税制も不変であるとは言えませんが、社会的に必要な事業だから税金を納めるのと同様の効果がある、という考え方からの免税制度であると考えています。

杉山 浩一 株式会社プラン・ドゥ 代表取締役

外部リンク

この記事に関連するニュース

-

「安い土地を買って高い建物を建てる」→節税効果はMAXだが…孫の代まで迷惑が降りかかる「トラブルの種」に。いったいなぜ?【不動産投資のプロが解説】<br />

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月11日 7時45分

-

リノベーション投資判断システム「RETURN PICKS」を新たにリリース賃貸管理会社の不動産オーナーへのリノベーション提案の質を上げ効率化可能

PR TIMES / 2024年7月5日 15時45分

-

「不動産売買」よりも手残りが数千万円増えるケースも…「不動産M&A」のスキームと税金の仕組み【不動産鑑定士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月5日 7時45分

-

“収益性”と“資産性”を両立!「新富裕層」だけが享受できる「中古・郊外・RC」一棟マンションの絶大なメリット【不動産投資のプロが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月1日 7時30分

-

不動産投資の目的を「節税」だけにするべきではない理由【不動産投資のプロが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月24日 7時45分

ランキング

-

1コメが品薄、価格が高騰 米穀店や飲食店直撃「ここまでとは」

産経ニュース / 2024年7月21日 17時41分

-

2ウィンドウズ障害、便乗したフィッシング詐欺のリスク高まる…復旧名目に偽メール・偽ホームページ

読売新聞 / 2024年7月22日 0時0分

-

3システム障害、世界で余波続く=欠航、1400便超

時事通信 / 2024年7月21日 22時45分

-

4高速SA「全面閉鎖します」15時までに全車出よ 花火大会に向け超警戒

乗りものニュース / 2024年7月21日 17時12分

-

5タワマン住民「ゴネましたが」…古くなったのに「家賃が高くなる」裏事情

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月19日 18時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください