相続税評価額を最大80%減額「小規模宅地等の特例」は併用も可能!具体的な計算方法を税理士が解説

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月20日 9時15分

※画像はイメージです/PIXTA

相続税対策として押さえておきたい「小規模宅地等の特例」。「特定居住用宅地」と「貸付事業用宅地」の2つの種類の小規模宅地等の特例を併用適用することができますが、具体的にどのように計算すればよいのか、また適用できる小規模宅地等の特例が複数ある場合、どのような組み合わせが最も有利になるのか悩みどころ。相続専門税理士が詳しく解説していきます。

小規模宅地等の特例は複数種類を併用して適用が可能

小規模宅地等の特例には、大きく「特定居住用宅地等」「貸付事業用宅等地」「特定事業用・特定同族会社事業用宅地等」の3種類があります。平成27年1月1日以降発生の相続からは、「特定居住用宅地等」「特定事業用・特定同族会社事業用宅地等」の2つの小規模宅地等の特例については完全併用適用が可能となりました。

つまり、「特定居住用宅地等」は330m2まで、「特定事業用・特定同族会社事業用宅地等」は400m2まで、と合わせて最大で730m2まで適用可能です。

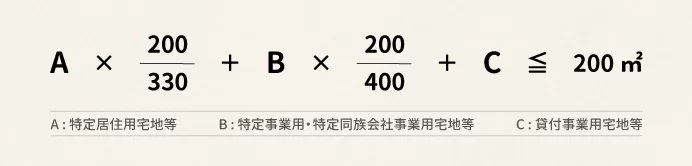

「貸付事業用宅等地」が混ざる場合の計算式

「貸付事業用宅等地」の小規模宅地等の特例を適用する場合には、限度面積の調整計算が必要となります。上記の計算式を満たしていれば、各宅地の特例適用面積を自由に選択することが可能です。

たとえば、特定居住用宅地のA宅地が330m2で貸付事業用宅地のC宅地が200m2の場合を考えてみましょう。以下のように、相続人の意思で特例を適用できる土地の限度面積は自由に決めることが可能です。

- A宅地330m2すべてに小規模宅地の特例を適用

- C宅地200㎡すべてに小規模宅地の特例を適用

- A宅地165m2、C宅地100m2に小規模宅地の特例を適用

2.64倍で簡単判定!選択適用の有利判定を簡単に行う方法

小規模宅地等の特例の適用ができる土地が複数ある場合には、一般的には最終的に相続税の納税額が最も節税できるように選択を行います。

ただ、「特定居住用宅地」は330m2まで80%減額、「貸付事業用宅地」は200m2まで50%減額と、適用面積や減額割合が異なるので、どちらが有利になるのかすぐに計算を行うのは困難です。

実際に想定される複数パターンを計算してみて評価減の金額が大きくなる宅地を選択すれば良いのですが、適用できる宅地が3つ以上あるとその計算もなかなか手間がかかってしまいます。

そこで相続税申告実務においては、少し特殊な計算式を用いて各宅地の適用優先順位を決める方法をとります。結論から申し上げると、「特定居住用宅地」の1m2単価に2.64倍したものと「貸付事業用宅地」の1m2単価を比較します。この調整計算した単価が大きいものから順番に特例を適用していけば、最終的に相続税の納税額が最も節税できます。

小規模宅地等の特例を併用適用する場合の注意点

小規模宅地等の特例を併用して適用する場合、いくつかの注意点があります。これらの注意点を失念すると、後から大きく損をしてしまったり相続人間でのトラブルの元となってしまう可能性があります。

配偶者控除等、相続人固有の控除がある場合の有利判定は要注意

前出「2.64倍で簡単判定!選択適用の有利判定を簡単に行う方法」で解説をした方法で、相続税の課税価格が最も低くなる宅地は選択することができます。通常、課税価格の合計額を最も小さくすれば相続税の総額も低くなりますが、これには例外もあります。

小規模宅地等の特例を適用する宅地を相続する相続人が、配偶者控除等の相続人固有の控除特例を受けるケースです。配偶者は1億6,000万円もしくは法定相続分までは無税で相続財産を取得できるという配偶者の税額軽減(配偶者控除)と呼ばれる大きな控除特例が適用可能となっています。

この配偶者控除と小規模宅地の特例は併用して適用が可能であるため、配偶者控除の特例の上限枠がまだ余っているような状態では、課税価格の合計額が例え高くなっていたとしても、トータルの相続税の納税額が低くなるケースがあります。

ただ、この有利判定を行うのは簡単ではないため、最終的に遺産分割が決まった段階で、具体的に各人の相続税を計算してみるしかないでしょう。専門家である税理士でさえ、この計算間違いはやってしまいがちですので注意が必要です。

相続人間で少しでも争っている場合は要注意

小規模宅地等の特例は、先にも述べました通り選択適用が可能です。一般的にはトータルの納税額が低くなるように選択適用を行いますが、各相続人の目線で見ると、「トータルの納税額が低い = 自分が有利」とならないこともあります。

特例を適用した土地を相続した相続人の相続税は、他の相続人に比べて大幅に下がります。つまり、どの宅地に小規模宅地の特例を適用するかの選択によって、ある相続人にとっては有利だけれど、ある相続人にとっては不利という事態が起こり得るのです。

そのため、どの宅地に小規模宅地の特例の適用を行うのかということは、相続人すべての合意が必要となります。相続税申告業務を行っている税理士であれば、この点をきちんとすべての相続人に説明する責任及び義務がありますので注意が必要です。

外部リンク

この記事に関連するニュース

-

数年前、夫が亡くなり相続した自宅。住みながら子どもに譲りたいけど、生前贈与になる?

ファイナンシャルフィールド / 2024年7月16日 13時40分

-

〈老人ホーム入居〉で〈自宅は空き家〉でも「小規模宅地等の特例」は使える!3つの適用要件を税理士が解説

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月10日 9時15分

-

恐ろしい…空き家の「相続→売却」で「相続税+所得税」の往復ビンタ! 負担軽減の方法は?【税理士が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月27日 11時15分

-

母の遺品を整理していたら、タンスから200万円出てきました。現金ですし、そのまま自分の口座に預金してしまえば税金を払わなくて済みますよね?

ファイナンシャルフィールド / 2024年6月27日 10時0分

-

相続税の計算は4段階!…相続専門税理士が教える、相続税のしくみと財産評価の超キホン

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月24日 14時15分

ランキング

-

1大谷翔平&真美子さんのレッドカーペット中継に… 人気アイドルが「思いっきり映ってる」と話題

Sirabee / 2024年7月18日 15時40分

-

2もうメンタルが崩壊しそう…最高月収60万円だった「65歳・元大手金融のサラリーマン」、定年後のハローワークで受けた屈辱

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月15日 7時15分

-

3「縁起の良い数字」のナンバープレートとは? “13種類”の人気番号ってなに? 「358」の気になる意味は?

くるまのニュース / 2024年7月19日 21時10分

-

4バストの形まで変わる「ブラジャーのNG行為」5つ!あなたはいくつ当てはまる?

女子SPA! / 2024年7月20日 15時46分

-

5パスポート保有率17%の日本人に「海外旅行」は高嶺の花なのか? 空港関係者らに聞いてみた

オールアバウト / 2024年7月19日 21時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください