1ドル155円台への急落で〈投機筋の円売り〉がついにストップ…このまま下落する可能性は?【国際金融アナリストが予測】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月23日 11時0分

(※画像はイメージです/PIXTA)

先週、一時155円台へと急落した「米ドル/円」。投機筋の間で、日本の通貨当局による為替介入への警戒が再燃し、米ドル/円と日米金利差の「相関関係」が復活し、日米金利差の縮小に、米ドル売り・円買いで反応した可能性もある、とマネックス証券・チーフFXコンサルタントの吉田恒氏は考察します。今週の相場の展開予測を、詳しくみていきましょう。

7月23日〜7月29日の「FX投資戦略」ポイント

〈ポイント〉 ・先週の米ドル/円は、一時155円台へ急落した。大きく米ドル買い・円売りにポジションが傾斜していたことから、米ドル売り・円買い材料に過敏に反応したためではないか。 ・また、介入警戒感の再燃で、米ドル/円と日米金利差の相関関係が復活し、日米金利差の「米ドル優位・円劣位」縮小に、米ドル売り・円買いで反応した可能性もある。 ・米景気の緩やかな減速、インフレ懸念後退との見方が続くようなら、今週も米ドル/円の上値は限られ、下値リスク拡大の可能性あり。予想レンジは154~159円。

先週の振り返り=一時155円台へ米ドル急落

先週の米ドル/円は、一時155円台前半まで急落する場面がありました(図表1参照)。

米大統領への返り咲きの可能性が高くなっているトランプ氏が円安へ懸念を表明したこと、日本の閣僚の1人(河野デジタル担当相)が円安是正のために日銀に利上げを要請したこと、また株価急落でリスク回避の動きが広がったことなど、複数の米ドル売り・円買い材料が相次いだこととの解説が多かったようです。ただ、それぞれを見ると、米ドル売り・円買いに反応するほどではなかったのではないでしょうか?

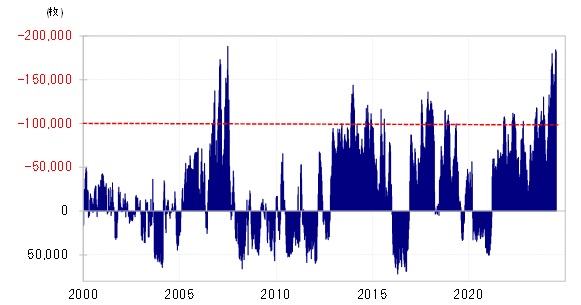

このレポートなどで、これまでも何度か述べてきたように、投機筋は米ドル買い・円売りポジションに大きく傾斜してきた可能性があります。ヘッジファンドの取引を反映しているCFTC(米商品先物取引委員会)統計によると、投機筋の円売り越し(米ドル買い越し)は、最近にかけて、18万枚以上と過去最大規模に拡大しました(図表2参照)。

過去最大規模の米ドル買い・円売りポジションへの傾斜ということは、別の言い方をすると、米ドル買い・円売りの「行き過ぎ」懸念が強まっている可能性があるということです。そのなかで、米国のけん制などから「もうないのではないか」との見方もあった、日本の通貨当局による米ドル売り・円買い介入が、前週実施された可能性が高まりました。

さらなる米ドル買い・円売りには介入への警戒感があるところで、米ドル買い・円売りに大きく傾斜したポジションは調整が広がりやすくなっていたことも考えられます。そういった状況だからこそ、上述の米ドル売り・円買い材料にも、過敏な反応になったのではないでしょうか。

米ドル/円と日米金利差の相関関係が復活

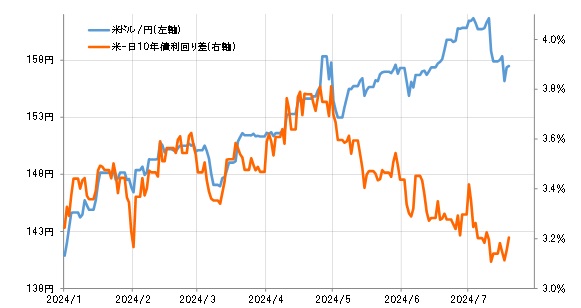

もう1つ注目されたのは、米ドル/円と日米金利差の関係です。両者は5月以降、かい離が大きく拡大し、具体的には、日米金利差の「米ドル優位・円劣位」の縮小に対して、米ドル売り・円買いがほとんど反応しなくなっていましたが、それに変化の兆しが出てきました(図表3参照)。

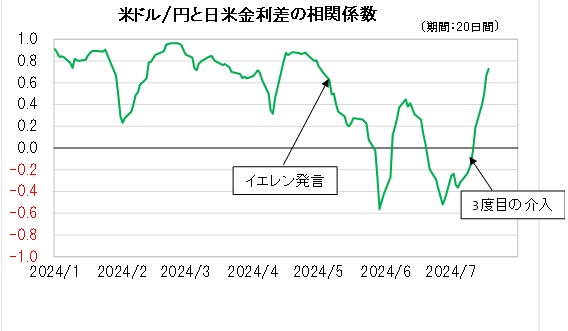

米ドル/円と日米金利差の相関係数をみると、5月初めに、米イエレン財務長官が日本の為替介入をけん制したとみられた発言を行って以降大きく低下し、順相関から逆相関に転換しました(図表4参照)。

順相関、すなわち米ドル/円と日米金利差の相関関係が強かったところから、逆相関=ほとんど無関係のように変わったということです。

ところが、この相関係数は11日に、日本の通貨当局が3度目の米ドル売り介入を実施したとみられた頃から大きく上昇に転じ、逆相関から順相関を回復するところとなりました。要するに、米ドル/円と日米金利差の相関関係が復活してきたということです。

現在、日米間には10年債利回り差で見ると、米ドル優位・円劣位が3%以上も大幅に開いています。これは、短期売買を行う投機筋にとっては、円買いには不利で、円売りには有利な要因です。それにより、投機筋の米ドル買い・円売りは、これまでも見てきたように記録的に拡大してきたと考えられました。

その投機筋の円売りにとっての脅威の1つが、円高リスクといえます。そして、円高をもたらす可能性が高いのが、日本の通貨当局による米ドル売り・円買い介入でした。その介入が、イエレン発言を受けて、出来なくなったのではないかとの見方が広がりました。

そうなると、投機筋にとって円売りのリスクは大きく低下し、日米金利差の米ドル優位・円劣位が少し縮小しても、大幅な金利差には変わりないことから、金利差の変化へ反応することなく、投機的円売りが拡大したと考えられます。

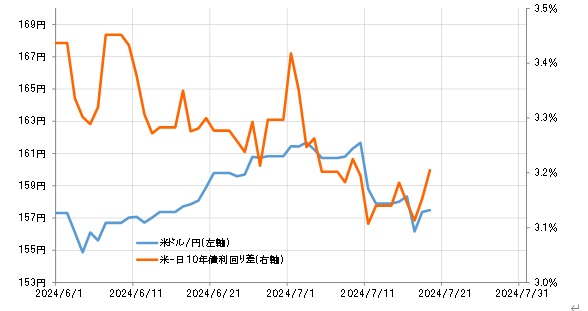

ところが、ないと思われた「3度目の介入」が実施された可能性が高まった。これを受けて、投機筋の円売りは慎重さを取り戻し、日米金利差との連動性も復活するようになったということではないでしょうか。先週半ばに、一時155円台へ米ドル/円が急落したのは、久しぶりに日米金利差の「米ドル優位・円劣位」の縮小に反応した面もあったと考えられます(図表5参照)。

今週の注目点=米4~6月期GDP速報値の発表

今週の米経済指標の発表予定のなかでは、木曜日の4~6月期実質GDP伸び率・速報値や、金曜日のGDPコアデフレータなどが、とくに注目されそうです。今のところ、4~6月期実質GDPは、前期に続いて前期比年率の伸び率が1%台にとどまり、米景気が緩やかに減速している可能性を示すとの予想となっています。

また、FRB(米連邦準備制度理事会)が注目する、インフレ指標のPCEコアデフレータも、インフレの是正が着実に進んでいる可能性を示す結果になるとの予想が、基本のようです。

以上のように、米景気の減速、インフレ懸念の後退といった、予想通りの結果となった場合は、米金利低下、日米金利差の「米ドル優位・円劣位」の縮小傾向が続くと考えられます。すでに見てきたように、金利差との連動性が復活してきた米ドル/円も、上値は限られ、ポジション調整次第では、先週同様に下落リスクが拡大する可能性もあります。

以上を踏まえ、今週の米ドル/円は、154~159円といった具合に、先週より少し米ドル安・円高にレンジを修正して予想します。

吉田 恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

外部リンク

この記事に関連するニュース

-

【分析】ドル円相場は「ドル安・円高に転換」か「ドル高・円安継続」か【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月19日 13時0分

-

1ドル157円台への急反落は「今年3度目の為替介入」か…いよいよ近づいてきた、投機筋による〈円売り戦略〉終焉の可能性【国際金融アナリストの考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月16日 17時0分

-

「1ドル160円台」をひた走るドル/円だが…過去2年連続で7月に勃発している「米ドルの下落」は、今年も繰り返されるのか【国際金融アナリストの考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月9日 10時15分

-

【37年半ぶりの高値更新】再び「1ドル160円台」へ突入したが…国際金融アナリストが「近いうちに米ドル安・円高に向かう」と予想するワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 10時15分

-

米ドル=円「1ドル160円」に再び接近…現実味を帯びる「3度目の介入」のタイミングは?【為替のプロが考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月25日 10時15分

ランキング

-

1「土用の丑の日」物価高でも…あの手この手の“うなぎ商戦” 大手スーパーの目玉は「超特大」

TBS NEWS DIG Powered by JNN / 2024年7月22日 19時59分

-

2「地方に多いホームセンター」が都会進出を狙う訳 人口減少が進む中、大手を軸に再編が進行

東洋経済オンライン / 2024年7月23日 8時30分

-

3小林製薬、会長と社長が辞任へ…「紅麹」サプリ問題の対応遅れで経営責任明確化

読売新聞 / 2024年7月22日 21時37分

-

4「脱ママチャリ」電動自転車がここへ来て人気の訳 10万超でも高性能化、小型化で「1人1台」に?

東洋経済オンライン / 2024年7月23日 10時0分

-

5世界最大級・ファンボロー国際航空ショー開幕…三菱重工など日本企業14社も出展

読売新聞 / 2024年7月22日 21時54分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください